Thị trường chờ tín hiệu chính sách trong bối cảnh định giá thay đổi và bất định gia tăng

Diệu Linh

Junior Editor

Ngoài cập nhật từ BoC – dự kiến không tạo nhiều chú ý – trọng tâm hôm nay gần như hoàn toàn dồn vào quyết định lãi suất của Fed.

Fed dự kiến tạm dừng vào giữa năm 2026

Mặc dù việc cắt giảm lãi suất -25 bps đã được nhận định rộng rãi, kéo lãi suất mục tiêu xuống 3.50% – 3.75% (nhà đầu tư định giá xác suất 90%), câu hỏi thực sự nằm ở tín hiệu Fed sẽ đưa ra cho năm tới. Vì vậy, tôi không cho rằng bản thân quyết định lãi suất sẽ tạo nhiều tác động lên thị trường.

Đáng chú ý, thị trường hiện dự đoán tổng cộng -73 bps cắt giảm đến cuối năm 2026 – được kỳ vọng diễn ra vào nửa đầu năm sau – phản ánh định giá lại mang tính hawkish hơn so với mức -87 bps gần đây. Bạn cũng có thể đã thấy dòng tiền gần đây nghiêng về các vị thế phòng ngừa mang tính dovish trong quyền chọn SOFR cho nửa đầu năm. Điều này cho thấy thị trường cho rằng rủi ro nới lỏng chính sách cao hơn vào đầu năm 2026 và Fed nhiều khả năng sẽ tạm dừng sau giai đoạn giữa năm.

Điều đó cũng đồng nghĩa rằng, giả sử có một đợt cắt giảm lãi suất hôm nay, hai đợt cắt giảm nữa đã được định giá hoàn toàn cho năm sau, đưa lãi suất mục tiêu về mức cuối cùng khoảng 3.0%. Lợi suất trái phiếu kho bạc Mỹ đã tăng đáng kể từ đầu tháng, cho thấy nhà đầu tư đang nhìn vượt qua đợt cắt giảm hôm nay để hướng tới một lộ trình hạn chế hơn.

Bạn có thể nhớ rằng tuần trước chúng ta nhận được dữ liệu lạm phát PCE tháng 9 của Mỹ bị trì hoãn, với chỉ số lõi theo năm giảm nhẹ từ 2.9% xuống 2.8%. Dù có cải thiện, dữ liệu vẫn ổn định nhưng khó thay đổi, đó là lý do hướng dẫn tương lai của Fed vừa quan trọng vừa khó khăn. Thách thức của Chủ tịch Fed Jerome Powell và các thành viên bỏ phiếu là họ không có thêm nhiều thông tin mới so với tháng 9, do đợt đóng cửa chính phủ kéo dài đã trì hoãn việc công bố dữ liệu chính thức.

Giới chuyên gia nhận định: “Việc Trump sắp chọn chủ tịch Fed tiếp theo – được kỳ vọng rộng rãi là Giám đốc NEC Kevin Hassett – có thể định hình lại nhận định cho năm 2026. Nhà đầu tư bày tỏ lo ngại rằng Hassett có thể ưu tiên mong muốn nới lỏng mạnh mẽ của Trump, điều này có thể dẫn đến lạm phát cao hơn và biến động lớn hơn”.

BIểu đồ dot plot được chú ý

Bản Tóm tắt Dự báo kinh tế (SEP) hôm nay sẽ được theo dõi sát sao. Tuy nhiên, với sự chia rẽ rõ rệt giữa các quan chức Fed, nhà đầu tư không kỳ vọng nhiều thay đổi. Dự báo dot-plot tháng 9 nhiều khả năng giữ quanh 3.375% – ngụ ý chỉ còn một đợt cắt giảm nữa ngoài động thái đã được nhận định trong tuần này. Tuy vậy, chỉ cần một vài quan chức thay đổi kỳ vọng cho năm tới là đủ để tạo tác động!

Câu hỏi không nằm ở việc Fed có cắt giảm hay không – điều đó đã được định giá – mà là Fed đang kỳ vọng điều gì cho giai đoạn tới.

Chỉ cần một hoặc hai điểm dịch chuyển xuống thấp hơn là có thể định giá thêm các đợt cắt giảm trong năm tới! Vì vậy, hãy chú ý yếu tố này, vì dot-plot giảm sẽ gây áp lực lên lợi suất và USD, đồng thời hỗ trợ Chứng khoán và Vàng. Ngược lại, nếu các điểm dịch chuyển lên cao hơn – ngụ ý nhà hoạch định chính sách không kỳ vọng cắt giảm vào năm 2026 – điều này sẽ tích cực cho lợi suất và USD, nhưng tiêu cực cho Chứng khoán và Vàng.

BoC không có khả năng tạo nhiều cơ hội giao dịch

Sau hai lần cắt giảm liên tiếp 25 bps tại các cuộc họp tháng 9 và tháng 10 – đưa lãi suất qua đêm xuống 2.25% sau tổng cộng 275 bps cắt giảm từ tháng 6 năm 2024 – BoC dường như sẽ tạm dừng chu kỳ nới lỏng. Thị trường tiền tệ định giá gần như chắc chắn khả năng giữ nguyên (xác suất 93%), phản ánh đồng thuận rằng chính sách đã làm tròn vai trò của nó. Thực tế, nếu nhìn sang năm 2026, thị trường tiền tệ thậm chí đang nhận định ngân hàng trung ương sẽ tăng lãi suất.

Bạn sẽ nhớ rằng trong cuộc họp trước, BoC nhấn mạnh lãi suất hiện tại đang “ở mức phù hợp để duy trì lạm phát gần 2% trong khi hỗ trợ nền kinh tế vượt qua giai đoạn điều chỉnh cơ cấu”.

Hỗ trợ cho việc tạm dừng, chúng ta gần đây chứng kiến tăng trưởng GDP quý 3 năm 2025 theo năm của Canada tốt hơn dự kiến ở mức 2.6%, phục hồi từ mức giảm -1.8% trong quý 2, cùng với tỷ lệ thất nghiệp tháng 11 giảm từ 6.9% xuống 6.5% – mức thấp nhất từ giữa năm 2024. Lạm phát CPI theo năm tháng 10 cũng hạ xuống 2.2%.

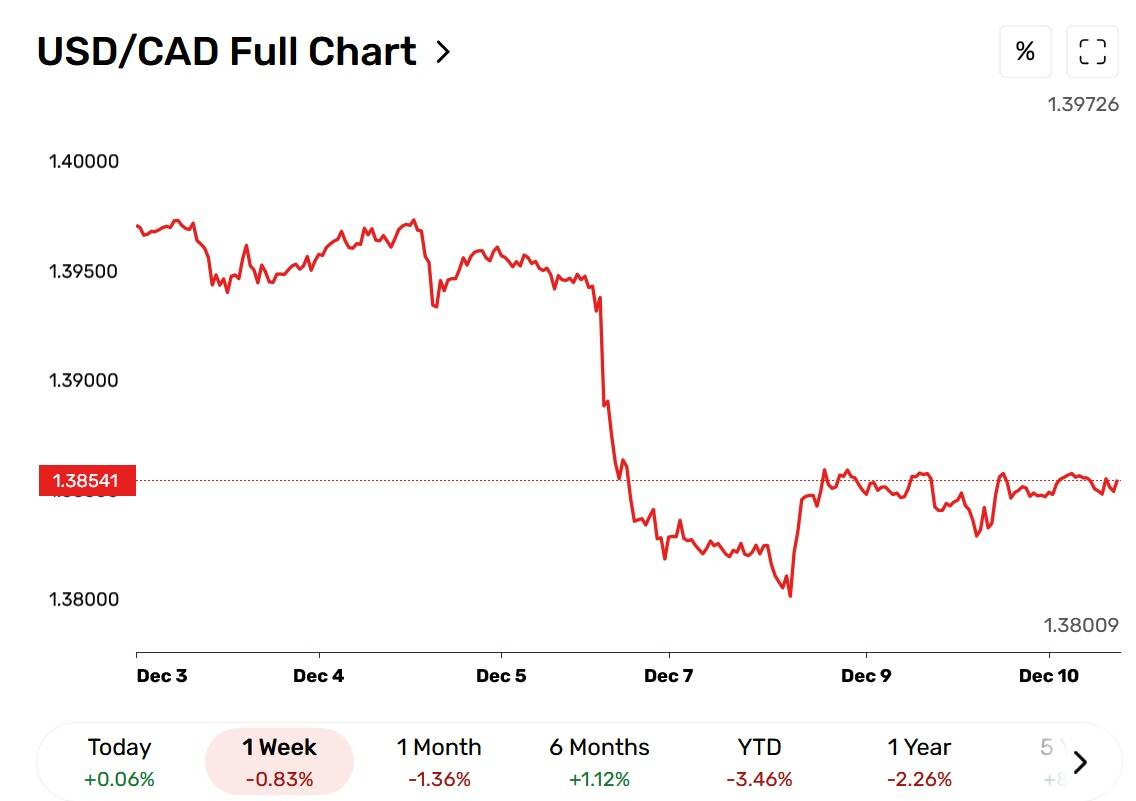

Biểu đồ USD/CAD – Nguồn: FX Empire

Không có kịch bản giao dịch đáng chú ý nào từ sự kiện này. Tuy nhiên, dù khả năng nhỏ, nếu ngôn ngữ của ngân hàng trung ương thể hiện sự thay đổi mang tính hawkish so với cuộc họp trước, điều này có thể hỗ trợ cho CAD.

fxempire