Đồng USD suy yếu nhẹ khi căng thẳng thương mại EU–Trung Quốc gia tăng âm ỉ

Diệu Linh

Junior Editor

Đồng USD giảm nhẹ trong phiên châu Á đầu tuần nhưng chưa hình thành động lực rõ ràng, khi đa số các cặp tiền duy trì biến động trong biên độ quen thuộc. Lịch dữ liệu hôm nay khá thưa vắng và thiếu tin tức có khả năng gây biến động lớn, khiến dòng tiền mở cửa thận trọng. Chỉ số niềm tin nhà đầu tư Sentix của Eurozone là dữ liệu đáng chú ý duy nhất tại châu Âu, trong khi lịch công bố của Mỹ hoàn toàn trống.

Tổng quan thị trường

Sự yên ắng này sẽ không kéo dài. Biến động thị trường gần như chắc chắn tăng lên trong những ngày tới khi bốn ngân hàng trung ương lớn họp chính sách. Tâm điểm rơi vào quyết định của FOMC vào thứ Tư, khi thị trường đã định giá gần như đầy đủ cho việc cắt 25bps mang tính quản trị rủi ro. Tuy nhiên, RBA, BoC và SNB vẫn có thể gây bất ngờ, dù không ai được kỳ vọng thay đổi lãi suất trong tuần này.

Diễn biết từ các ngân hàng trung ương dày đặc cho thấy thị trường FX có thể chứng kiến những biến động khó lường, nhất là khi nhà đầu tư điều chỉnh vị thế dựa trên định hướng tương lai hơn là quyết định tức thời. Khi Fed vẫn chưa đưa ra lộ trình rõ ràng cho 2026 và thị trường đang nghiêng về khả năng RBA tăng lãi suất trong năm tới, biến động có thể tập trung tại nhóm các cặp chính và nhóm các cặp chéo có AUD.

Ngoài chính sách tiền tệ, thị trường cũng theo dõi sát diễn biến địa chính trị, đặc biệt là căng thẳng thương mại giữa EU và Trung Quốc. Tổng thống Pháp Emmanuel Macron trong chuyến thăm Bắc Kinh đầu tháng đã gửi đi cảnh báo rõ ràng: nếu Trung Quốc không thu hẹp thâm hụt thương mại đang gia tăng với châu Âu, EU có thể áp thuế phản ứng tương tự Mỹ.

Macron mô tả mức mất cân bằng thương mại hiện nay là “không thể tiếp diễn”, cho rằng Trung Quốc đang “tự gây thiệt hại cho khách hàng của mình” khi giảm mạnh nhập khẩu từ châu Âu. Ông nhấn mạnh ngành sản xuất châu Âu đang mắc kẹt giữa chủ nghĩa bảo hộ của Trump và áp lực cạnh tranh hàng hóa công nghiệp từ Trung Quốc, coi đây là thời điểm mang tính “sống còn” đối với lĩnh vực sản xuất của khu vực.

Trong đầu phiên, EUR và CHF dẫn đầu nhóm mạnh, theo sau là JPY, phản ánh tâm lý phòng thủ của các nhà giao dịch. Ngược lại, CAD và USD suy yếu, tiếp đến là GBP, trong khi AUD và NZD giữ vị thế trung lập. Tuy vậy, cục diện này sẽ sớm kết thúc khi chuỗi họp ngân hàng trung ương trong tuần gần như chắc chắn sẽ sắp xếp lại trật tự toàn bộ nhóm tiền tệ.

Tại châu Á, Nikkei tăng 0.18%. Hong Kong HSI giảm -1.02%. Shanghai SSE tăng 0.55%. Singapore Strait Times giảm -0.41%. Lợi suất JGB kỳ hạn 10 năm tăng nhẹ 0.002 lên 1.955.

Tiền lương Nhật cải thiện nhưng thu nhập thực vẫn âm -0.7%

Dữ liệu kinh tế Nhật tiếp tục tái hiện mô hình quen thuộc: thu nhập danh nghĩa cải thiện nhưng thu nhập thực vẫn suy yếu. Lương thực tế giảm -0.7% yoy trong tháng 10, tháng thứ 10 liên tiếp suy giảm, dù tốc độ co lại đã chậm hơn tháng trước. Giới chức cho biết số vị trí bán thời gian ít hơn và tỷ trọng nhân viên toàn thời gian cao hơn—nhóm có thu nhập cao hơn—đã góp phần nâng thu nhập danh nghĩa. Dù vậy, lạm phát 3.4% yoy, chủ yếu do giá lương thực, vẫn vượt tăng trưởng tiền lương.

Thu nhập danh nghĩa tăng mạnh 2.6% yoy, vượt mức dự báo 2.2%, đạt đỉnh 3 tháng và kéo chuỗi tăng lên 46 tháng liên tiếp, cho thấy đà cải thiện lương vẫn ổn định. Lương cơ bản tăng 2.6% yoy, trong khi khoản thưởng đặc biệt tăng 6.7% yoy, tạo trợ lực thêm. Dù vậy, lạm phát cao tiếp tục bào mòn sức mua hộ gia đình.

Điểm gây thất vọng lớn hơn xuất phát từ tăng trưởng. GDP Q3 của Nhật được điều chỉnh giảm 2.3% trong cả năm từ mức sơ bộ giảm 1.8%, trở thành quý yếu nhất kể từ 2023.

Xuất khẩu Trung Quốc phục hồi 5.9% so với năm trước, nhưng lô hàng sang Mỹ vẫn suy giảm mạnh

Dữ liệu thương mại tháng 11 của Trung Quốc ghi nhận phục hồi vượt kỳ vọng, với xuất khẩu tăng 5.9% yoy lên USD 330.35B, đảo chiều so với -1.1% tháng 10, đánh dấu kết quả mạnh nhất từ đầu 2024.

Tuy nhiên, đà phục hồi chung đang che mờ sự suy yếu kéo dài trong thương mại Trung–Mỹ, khi xuất khẩu sang Mỹ giảm sâu -28.6% yoy, tháng thứ 8 liên tiếp giảm hai chữ số. Dù hai bên duy trì thỏa thuận đình chiến thuế quan một năm, mức thuế thực vẫn cao—trung bình 47.5% với hàng Trung Quốc vào Mỹ và khoảng 32% với hàng Mỹ vào Trung Quốc—tiếp tục gây sức ép lên dòng thương mại song phương.

Xu hướng khu vực phân hóa rõ rệt: xuất khẩu sang ASEAN tăng hơn 8% so với năm trước, sang EU tăng gần 15% cùng kỳ, phản ánh sự dịch chuyển động lực thương mại của Trung Quốc sang các thị trường lớn khác.

Nhập khẩu tăng 1.9% yoy, thấp hơn kỳ vọng, cho thấy nhu cầu nội địa vẫn thận trọng bất chấp các nỗ lực kích thích. Khi xuất khẩu tăng nhanh hơn nhập khẩu, thặng dư thương mại của Trung Quốc nới rộng lên 111.68 tỷ USD trong tháng 11.

Gần như chắc chắn Fed sẽ cắt giảm lãi suất, RBA, BoC và SNB giữ nguyên chính sách

Tuần này là thời điểm dày đặc họp chính sách với Fed, RBA, BoC và SNB. Fed là ngân hàng trung ương duy nhất được kỳ vọng hành động, với thị trường định vị cho việc cắt 25bps, đưa Fed funds về 3.50–3.75%, trong khi ba ngân hàng còn lại giữ nguyên lãi suất. Tuy nhiên, thông điệp đi kèm của cả bốn sẽ định hình kỳ vọng cho đầu 2026.

Đối với Fed, cuộc họp FOMC thứ Tư là trọng điểm. Việc cắt giảm lãi suất là kịch bản cơ sở; định giá duy trì gần 90%. Điểm mấu chốt nằm ở thành phần bỏ phiếu, xem liệu Thống đốc siêu dovish Stephen Miran có tiếp tục đề xuất cắt 50bps và mức độ ủng hộ đối với việc giữ nguyên lãi suất.

Trọng tâm thứ hai là cập nhật dự báo kinh tế. Từ tháng 9, dot plot cho thấy chỉ còn một lần cắt 25bps trong 2026. Dù bối cảnh vĩ mô bất định và dữ liệu thiếu đầy đủ do chính phủ Mỹ đóng cửa đầu quý, góc nhìn của Fed về tăng trưởng, việc làm và lạm phát sẽ cung cấp tín hiệu quan trọng về cách họ đánh giá mức độ suy yếu của kinh tế.

Chủ tịch Powell sẽ họp báo nhưng kỳ vọng tương đối hạn chế. Có khả năng ông chưa thể đưa ra định hướng rõ ràng cho 2026 khi Fed chưa đạt đồng thuận về tốc độ cắt giảm lãi suất, đặc biệt trong môi trường chính trị nhạy cảm trước thềm chuyển giao. Thông điệp có thể tiếp tục dựa vào dữ liệu.

Tại Australia, RBA được kỳ vọng giữ nguyên lãi suất tịa 3.60% vào thứ Ba nhưng lập trường sẽ không trung lập. CPI tháng 10 tăng mạnh 3.8%, trong khi lạm phát lõi tăng 3.3%. Với thị trường lao động vẫn ổn định, kiểm soát lạm phát trở lại trọng tâm. Kỳ vọng cắt giảm lãi suất đã biến mất chỉ trong hai tuần.

Bốn ngân hàng lớn Australia đều dự báo RBA giữ nguyên chính sách, trong đó ba ngân hàng cho rằng chu kỳ cắt giảm đã kết thúc. Khảo sát Reuters mới nhất cho thấy chưa đến một phần ba chuyên gia còn kỳ vọng một lần cắt nữa trước giữa 2026—giảm từ hơn 60% trong tháng 11. Trên thị trường tương lai, khả năng tăng lãi suất cuối 2026 đã vượt 70%.

Do đó, thị trường chờ đợi thông điệp nghiêng hawkish. Dù kịch bản cơ sở vẫn là “giữ nguyên lãi suất đến 2026”, cán cân rủi ro đã lệch rõ sang thắt chặt. Chỉ cần thừa nhận nhu cầu mạnh và lạm phát dai dẳng cũng đủ củng cố quan điểm bước đi tiếp theo có thể là tăng, không phải giảm.

BoC họp thứ Tư, cũng được kỳ vọng giữ nguyên lãi suất tại 2.25%. Sau tín hiệu tháng 10 rằng chu kỳ nới lỏng đã kết thúc, dữ liệu gần đây, đặc biệt là chuỗi báo cáo phản ánh thị trường lao động đang tăng trưởng khiến BoC không có lý do xem xét cắt giảm lãi suất. Khảo sát Reuters trước công bố dữ liệu việc làm mới nhất cho thấy 18/29 chuyên gia dự báo không thay đổi lãi suất ít nhất đến 2027. Quan điểm này hiện càng được củng cố.

Khép lại tuần, SNB họp thứ Năm và gần như chắc chắn giữ 0.00%. Chủ tịch Martin Schlegel nhấn mạnh ngưỡng quay lại lãi suất âm là rất cao. Dù CPI tháng 11 không thay đổi so với năm ngoái , lo ngại giảm phát được bù đắp một phần bởi CHF yếu và thỏa thuận thương mại Mỹ–Thụy Sĩ giảm thuế hàng xuất khẩu từ 39% xuống 15%. SNB nhiều khả năng giữ lập trường: sẵn sàng hành động khi cần nhưng chưa có lý do để thay đổi.

Sự kiện kinh tế nổi bật trong tuần

- Thứ Hai: Thu nhập lao động, tài khoản vãng lai và GDP Q3 Nhật; cán cân thương mại Trung Quốc; chỉ số lòng tin SECO Thụy Sĩ; niềm tin Sentix Eurozone.

- Thứ Ba: Niềm tin kinh doanh NAB Australia, quyết định lãi suất RBA; cán cân thương mại Đức.

- Thứ Tư: PPI Nhật, CPI và PPI Trung Quốc; Chỉ số chi phí lao động của Mỹ; quyết định lãi suất BoC; quyết định lãi suất FOMC.

- Thứ Năm: Doanh số sản xuất New Zealand; BSI sản xuất Nhật; việc làm Australia; quyết định lãi suất SNB; cán cân thương mại Canada; cán cân thương mại Mỹ, Số đơn xin trợ cấp thất nghiệp.

- Thứ Sáu: Sản xuất BNZ New Zealand; GDP và cán cân thương mại Anh.

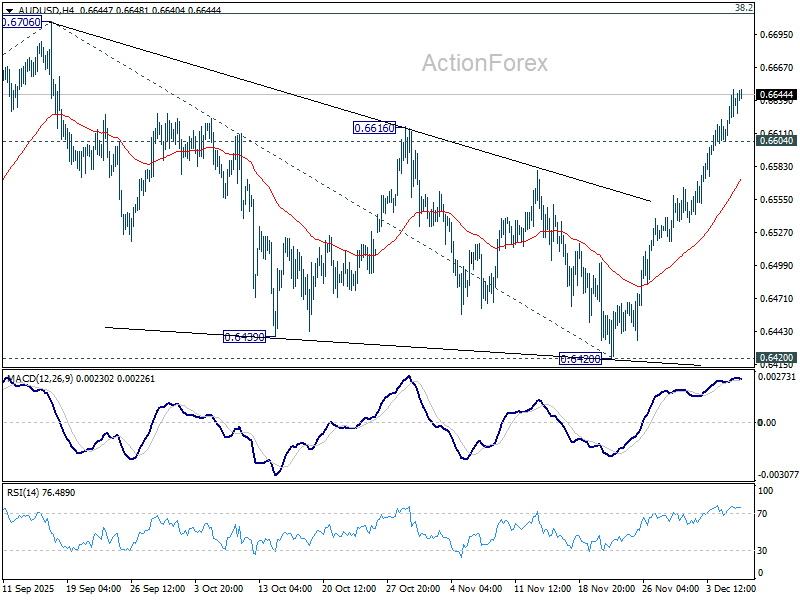

Triển vọng khung ngày AUD/USD

Điểm pivots: (S1) 0.6614; (P) 0.6632; (R1) 0.6658

Xu hướng trong khung ngày của AUD/USD vẫn nghiêng về tăng để kiểm tra lại đỉnh 0.6706. Nhịp tăng từ 0.5913 có thể sẵn sàng nối dài. Nếu cặp tiền phá vỡ kháng cự 0.6706 thì cấu trúc tăng sẽ được xác nhận và hướng đến mục tiêu 61.8% tính từ nhịp 0.5913 đến 0.6706 tại 0.6910, đo từ 0.6420. Ở chiều giảm, thủng hỗ trợ nhỏ 0.6604 sẽ đưa xu hướng về trung tính trong ngày và tạo nhịp tích lũy trước khi tăng tiếp.

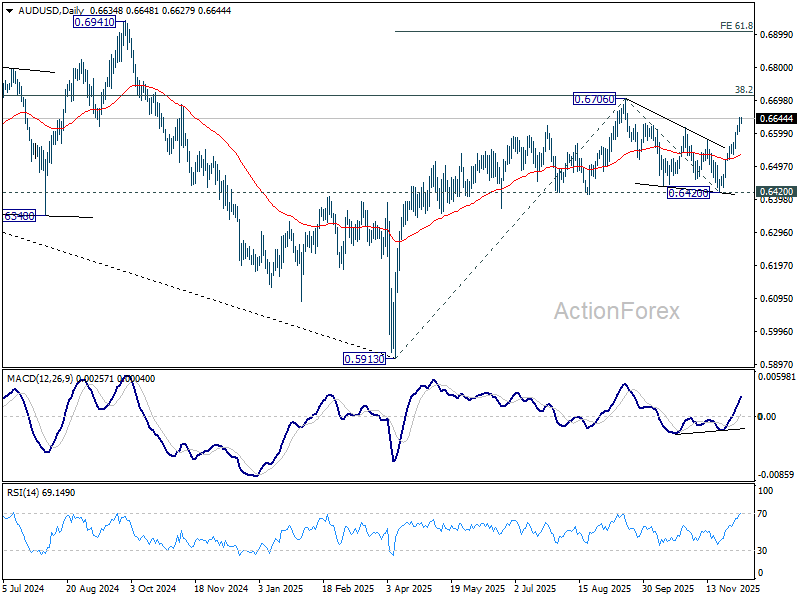

Trong khung tuần, việc vượt đường xu hướng giảm nhiều năm cho thấy nhịp tăng từ 0.5913 có thể đã đảo chiều xu hướng giảm toàn phần từ 0.8006 (đỉnh 2021). Nếu giá phá vỡ rõ rệt vùng 38.2% của nhịp 0.8006 đến 0.5913 tại 0.6713 sẽ củng cố tín hiệu này và mở ra đà tăng đến 61.8% tại 0.7206. Ngược lại, một cú thủng ngưỡng 0.6420 sẽ cho thấy giá bị từ chối tại 0.6713 và duy trì xu hướng giảm trung hạn.

Action Forex