Thị trường chờ dữ liệu ADP và ISM Dịch vụ của Mỹ khi USD tiếp tục suy yếu

Diệu Linh

Junior Editor

Khẩu vị rủi ro trong phiên châu Á hôm nay diễn biến trái chiều. Nikkei tăng mạnh nhờ lực hồi phục từ SoftBank và sự lạc quan với nhóm công nghệ và AI, nhưng chỉ số vẫn không thể vượt trở lại ngưỡng tâm lý 50,000 – phản ánh sự do dự của nhà đầu tư dù mức tăng trong phiên khá tốt.

Tổng quan thị trường

Diễn biến thị trường quốc tế yếu hơn đáng kể, đặc biệt tại Hong Kong, nơi nhóm bất động sản và cổ phiếu liên quan đến Trung Quốc gây áp lực lên thị trường chung. Sự phân hóa trong khu vực cho thấy bối cảnh khá thiếu xu hướng rõ ràng. Thị trường có thể có định hướng hơn khi Mỹ công bố dữ liệu việc làm ADP và PMI Dịch vụ ISM trong tối nay.

Trên thị trường tiền tệ, USD tiếp tục chịu áp lực bán trong suốt phiên, nối dài đà giảm mà nhiều nhà đầu tư kỳ vọng sẽ kéo dài đến cuối năm. Dữ liệu kinh tế Mỹ bị trì hoãn sắp được công bố được cho là sẽ cho thấy bức tranh tăng trưởng yếu hơn – đặc biệt là thị trường lao động – qua đó củng cố kỳ vọng Fed sẽ nới lỏng thêm vào năm sau. Thêm vào đó, môi trường rủi ro toàn cầu ổn định càng làm tăng sức ép đối với USD.

Kỳ vọng Fed cắt giảm lãi suất tiếp tục gia tăng khi nhà đầu tư tìm kiếm các dấu hiệu xác nhận sự chậm lại của tiêu dùng và tuyển dụng. Kết hợp với bối cảnh rủi ro toàn cầu cải thiện, USD ngày càng dễ tổn thương trước nguy cơ giảm thêm, đặc biệt nếu dữ liệu ISM Dịch vụ hôm nay củng cố tín hiệu mềm đi của chỉ số sản xuất tuần này.

Trong nhóm tiền tệ, AUD dẫn đầu mức tăng của ngày nhờ các bình luận mang tính hawkish từ Thống đốc RBA Michele Bullock, vượt lên tác động từ số liệu GDP quý 3 yếu hơn kỳ vọng. NZD theo sau ở vị trí mạnh thứ hai, trong khi GBP cũng giao dịch tích cực nhờ dòng tiền chéo. Trong khi đó, USD là đồng tiền giảm mạnh nhất cho đến hiện tại, tiếp đó là CAD và CHF. EUR và JPY đứng giữa bảng.

Tại châu Á, Nikkei đóng cửa tăng 1.14%. Hang Seng giảm -1.30%. Shanghai SSE giảm -0.54%. Singapore STI tăng 0.23%. Lợi suất JGB 10 năm tăng 0.029 lên 1.892, tiệm cận ngưỡng 1.9. Đêm qua, Dow tăng 0.39%. S&P 500 tăng 0.25%. Nasdaq tăng 0.59%. Lợi suất Mỹ 10 năm giảm -0.010 xuống 4.860.

Thống đốc RBA Bullock cảnh báo về lạm phát dai dẳng

Thống đốc RBA Michele Bullock cho biết rằng ngân hàng vẫn cảnh giác cao với áp lực lạm phát trở lại và sẵn sàng hành động nếu lạm phát cho thấy dấu hiệu “dai dẳng hơn” so với dự kiến. Bà nhấn mạnh dữ liệu trong vài tháng tới sẽ rất quan trọng để đánh giá xem áp lực nhu cầu có đang suy yếu hay không, đồng thời cho biết RBA vẫn có thể phải nghiêng trở lại hướng thắt chặt nếu lạm phát cho thấy dấu hiệu mạnh lên.

Đối mặt với các câu hỏi về các dự báo sai trong quá khứ liên quan đến ngân sách và lạm phát, Bullock thừa nhận rằng RBA “vẫn chưa hoàn thành” mục tiêu đưa lạm phát quay lại mục tiêu một cách bền vững và phải tiếp tục nỗ lực. Bà nhấn mạnh hội đồng “phải tiếp tục làm việc này”.

Khi nợ công quốc gia dự kiến vượt AUD 1 nghìn tỷ và thâm hụt ở mức AUD 42 tỷ, bà lưu ý rằng mức tiết kiệm công và tư nhân giảm – nếu đi kèm mức đầu tư không đổi – có thể “gây áp lực tăng lên lãi suất trung tính”.

Tuy nhiên, bà cũng cho rằng kết quả này còn tùy thuộc vào các yếu tố trong và ngoài nước. Bà nhấn mạnh rằng RBA có thể phản ứng với các diễn biến trong nước nhưng “không kiểm soát được các yếu tố toàn cầu”.

GDP quý 3 của Australia thấp hơn nhận định ở mức 0.4%

Nền kinh tế Australia tăng 0.4% theo quý trong quý 3, thấp hơn kỳ vọng 0.7%, dù vẫn tăng 2.1% theo năm. Kết quả cho thấy hoạt động trong nước ổn định nhờ đầu tư tư nhân và tiêu dùng hộ gia đình. Tuy nhiên, GDP bình quân đầu người đi ngang, cho thấy tăng trưởng đang bám vào tốc độ tăng dân số hơn là nâng cao mức sống.

Một yếu tố kéo giảm quan trọng đến từ tài khoản đối ngoại. Việc giảm tồn kho – nhằm hỗ trợ xuất khẩu – đã kéo tăng trưởng đi xuống, trong khi cán cân thương mại xấu đi do nhập khẩu tăng nhanh hơn xuất khẩu. Mô hình này phản ánh áp lực kéo dài lên cán cân thương mại của Australia dù nhu cầu trong nước vẫn vững.

Grace Kim, phụ trách Tài khoản Quốc gia của ABS, mô tả kết quả quý 3 là “ổn định,” lưu ý mức tăng phù hợp với trung bình sau đại dịch. Bà cho biết GDP bình quân đầu người đi ngang phản ánh yếu tố dân số hơn là sự yếu đi rõ rệt, với chỉ số này vẫn cao hơn 0.4% so với một năm trước.

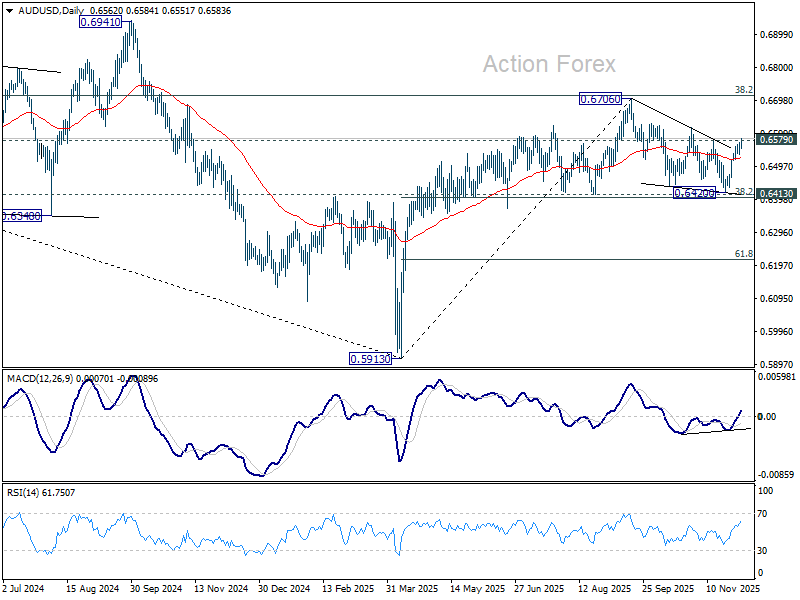

AUD/USD và AUD/JPY hướng đến các pha bứt phá sau bình luận hawkish từ RBA

AUD tăng mạnh hôm nay sau khi Thống đốc RBA Michele Bullock cho biết trước Quốc hội rằng chính sách có thể thắt chặt trở lại nếu lạm phát lại cao. Thị trường xem đây là tín hiệu rõ ràng rằng khả năng tăng lãi suất trong năm 2026 là có thật – và kịch bản nới lỏng đang bị gạt sang một bên.

GDP quý 3 yếu hơn chỉ kìm nhẹ kỳ vọng, nhưng không đủ để cản đà tăng của AUD. Dù tăng trưởng theo quý ở mức 0.4% thấp hơn dự báo, mức tăng 2.1% theo năm là mạnh nhất trong hai năm qua, khiến lo ngại về nhu cầu trong nước quá bền vững để lạm phát giảm nhanh trở lại.

Thị trường hiện đồng thuận rằng việc cắt giảm lãi suất sẽ bị trì hoãn lâu hơn, và việc tăng lãi suất sớm để phòng ngừa không thể bị loại trừ nếu dữ liệu sắp tới tích cực hơn.

Về kỹ thuật, việc AUD/USD vượt 0.6579 củng cố khả năng nhịp điều chỉnh từ 0.6706 đã kết thúc tại 0.6420. Xu hướng tăng từ đáy năm 2025 tại 0.5913 có thể đang nối lại, mở đường kiểm tra lại đỉnh 0.6706. Câu hỏi then chốt là liệu động lực tăng có đủ mạnh để bền vững khi tiến gần mốc này hay không.

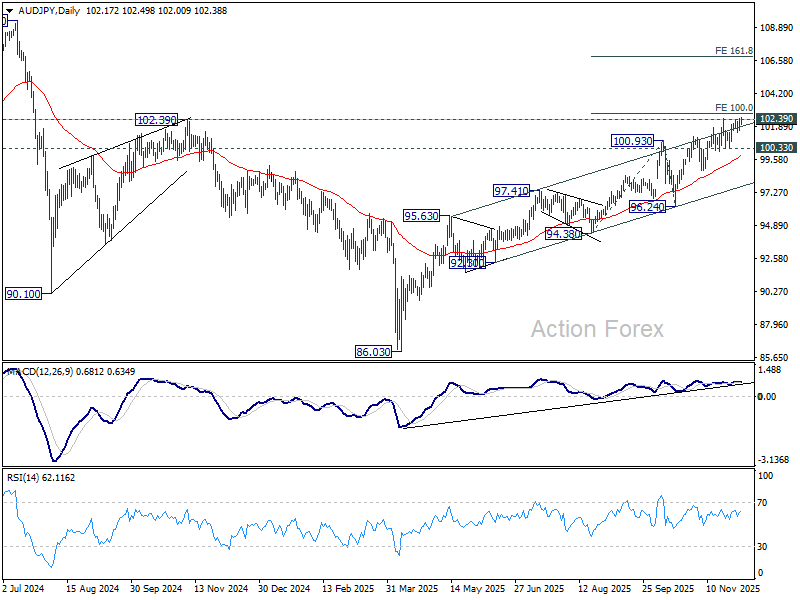

AUD/JPY cũng đang nỗ lực bứt phá khi thử thách vùng kháng cự dày quanh 102 – nơi giao cắt với cạnh trên kênh tăng trung hạn và điểm xoay cấu trúc quan trọng 102.39. Nếu phá vỡ dứt khoát, đây sẽ là tín hiệu xác nhận quan trọng cho xu hướng tăng dài hạn của AUD.

Miễn là hỗ trợ 100.33 được giữ vững, triển vọng AUD/JPY vẫn nghiêng về tăng. Phá vỡ rõ ràng mốc phóng chiếu 100% từ 94.38–100.93, kéo từ 96.24 tại 102.79 sẽ kích hoạt đà tăng mạnh hướng tới mục tiêu Fibonacci 161.8% tại 106.83.

PMI Dịch vụ của Nhật duy trì mạnh ở 53.2, kỳ vọng kinh doanh lên đỉnh trong một năm

PMI Dịch vụ của Nhật được chốt ở mức 53.2 trong tháng 11, tăng nhẹ từ 53.1 trong tháng 10. PMI Hợp nhất cũng tăng lên 52.0 từ 51.5. Annabel Fiddes của S&P Global ghi nhận “nhiều tín hiệu tích cực,” với lĩnh vực dịch vụ tiếp tục dẫn dắt hoạt động kinh tế từ giữa năm đến nay.

Các chỉ số hướng tới tương lai cải thiện đáng kể. Tâm lý kinh doanh và kế hoạch tuyển dụng đều tăng lên mức cao nhất kể từ đầu năm 2025. Đơn hàng mới cũng tăng nhẹ – lần tăng đầu tiên trong ba tháng – cho thấy nhu cầu cơ bản đang cải thiện dù tốc độ còn khiêm tốn. Tuy nhiên, động lực tăng đi kèm với áp lực lạm phát cao hơn. Chi phí đầu vào tăng nhanh nhất kể từ tháng 5, buộc doanh nghiệp tiếp tục tăng giá bán để bảo vệ biên lợi nhuận.

Với gói kích thích mới của Nhật Bản đã được thông qua – nhằm hỗ trợ tăng trưởng và bù đắp chi phí gia tăng – thị trường sẽ theo dõi chặt chẽ xem nhu cầu và sản lượng có tiếp tục cải thiện trong những tháng tới hay không.

PMI Dịch vụ của Trung Quốc giảm về 52.1 cho thấy đà tăng trưởng chậm lại

PMI Dịch vụ của Trung Quốc theo RatingDog giảm từ 52.6 xuống 52.1 trong tháng 11, trong khi PMI chính giảm từ 51.8 xuống 51.2. Cả hai chỉ số vẫn nằm trên ngưỡng tăng trưởng, nhưng mức giảm cho thấy động lực tăng trưởng chậm lại khi tiến vào cuối năm.

Yao Yu, Nhà sáng lập RatingDog, cho biết lĩnh vực dịch vụ vẫn “tương đối ổn định,” dù mức đọc của tháng 11 là yếu nhất kể từ quý 2. Nhu cầu bên ngoài cải thiện nhẹ tạo “hỗ trợ biên,” nhưng điều kiện trong nước kém tích cực hơn.

Việc làm tiếp tục giảm, biên lợi nhuận chịu sức ép, và kỳ vọng kinh doanh yếu đi – những yếu tố mà Yao mô tả là “rào cản chính” đối với lĩnh vực này.

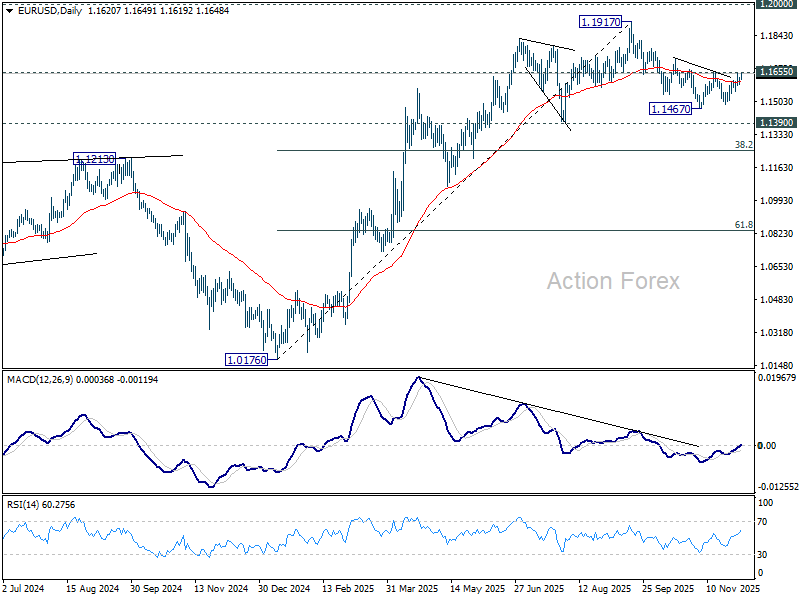

Triển vọng EUR/USD khung ngày

Điểm pivots: (S1) 1.1602; (P) 1.1615; (R1) 1.1638; …

EUR/USD tăng nhẹ hôm nay nhưng vẫn dưới kháng cự 1.1655. Xung lực trong phiên giữ trung tính. Nếu phá dứt khoát 1.1655, mô hình vai–đầu–vai ngược (vai trái: 1.1540, đầu: 1.1467, vai phải: 1.1490) được hoàn tất. Điều này cho thấy toàn bộ nhịp giảm từ 1.1917 có thể đã kết thúc dưới dạng điều chỉnh. Khi đó, đà tăng tiếp theo có thể hướng tới kháng cự 1.1727. Ngược lại, nếu giảm dưới 1.1554, xu hướng trong phiên chuyển sang giảm với mục tiêu 1.1490.

Trên khung thời gian dài hơn, xét đến phân kỳ giảm giá trên MACD khung ngày, một đỉnh trung hạn có thể đã hình thành tại 1.1917, ngay dưới mốc tâm lý 1.20. Miễn là đường EMA 55 khung tuần (hiện tại 1.1345) được giữ vững, xu hướng tăng từ đáy 0.9534 năm 2022 vẫn nghiêng về tiếp diễn. Phá vỡ rõ ràng 1.2000 sẽ mở ra đà tăng vững chắc. Tuy nhiên, nếu giá đóng cửa dưới EMA 55 khung tuần trong thời gian dài, thị trường sẽ cho thấy nhịp tăng từ 0.9534 chỉ là sóng phục hồi 3 nhịp và triển vọng dài hạn vẫn thiên về giảm.

Action Forex