BOJ trở thành tâm điểm khi kỳ vọng tăng lãi suất đẩy JPY bật tăng

Diệu Linh

Junior Editor

Khẩu vị rủi ro lại tiêu cực châu Á khi bước vào tháng 12, kéo đồng JPY tăng mạnh trên diện rộng. Sự thay đổi này trùng khớp với đà tăng đáng kể của lợi suất trái phiếu chính phủ Nhật Bản, khi lợi suất trái phiếu chính phủ kỳ hạn 10 năm bật gần 0.07 và vượt lên trên 1.87%, vốn là mức đỉnh 15 năm.

Tổng quan thị trường

Nhân tố dẫn dắt thị trường chính là phát biểu của Thống đốc Kazuo Ueda, ông sẽ đánh giá “ưu và nhược điểm” của việc tăng lãi suất tại cuộc họp ngày 18–19 tháng 12. Dù chưa đưa ra cam kết cụ thể, phát biểu này đã mở ra khả năng BoJ tăng lãi suất trong ngắn hạn, sau nhiều tuần thị trường đồn đoán rằng áp lực chính trị có thể khiến BoJ trì hoãn nâng lãi suất.

Lập trường của Ueda dường như vẫn ổn định sau cuộc gặp giữa ông với Thủ tướng Sanae Takaichi và các quan chức kinh tế cấp cao hồi tháng trước, qua đó xoa dịu lo ngại rằng yếu tố chính trị sẽ gây sức ép làm chậm tiến trình bình thường hóa. Giọng điệu của ông cũng tương đồng hơn với những quan điểm thiên về hawkish đang xuất hiện trong nội bộ hội đồng, củng cố kỳ vọng rằng tiến trình bình thường hóa đang được xem xét.

Dù vậy, khả năng BoJ hành động ngay trong tháng 12 vẫn chưa chắc chắn. Ngân hàng trung ương tiếp tục nhấn mạnh đến xu hướng tiền lương, lạm phát cơ bản và độ bền vững của đà phục hồi kinh tế. Tuy nhiên, diễn biến hôm nay nhiều khả năng sẽ kéo kỳ vọng thị trường nghiêng về một đợt tăng lãi suất vào tháng 12 hoặc hợp lý hơn là tháng 1, thay vì muộn hơn. Thị trường đã nhanh chóng điều chỉnh lại rủi ro này.

Trên thị trường tiền tệ, đồng JPY là đồng tăng mạnh nhất tính đến thời điểm hiện tại, tiếp đến là đồng USD rồi EUR. Ở chiều ngược lại, đồng AUD là đồng yếu nhất, trong khi CHF và NZD cũng chịu áp lực. GBP và CAD ở vị trí giữa nhóm khi dòng tiền chéo chủ yếu bị chi phối bởi biến động từ Nhật Bản.

Việc các đồng tiền có giữ nguyên thứ hạng biến động trong suốt phiên hay không sẽ phụ thuộc vào mức độ kéo dài của tâm lý né rủi ro do Nhật Bản dẫn dắt khi châu Âu và Mỹ mở cửa. Diễn biến của hợp đồng tương lai cổ phiếu và các tài sản rủi ro rộng hơn sẽ quyết định liệu tâm lý phòng thủ hôm nay có lan sang phiên sau hay hạ nhiệt khi thanh khoản toàn cầu tăng.

Trong tuần này, dữ liệu Mỹ là tâm điểm. Một loạt báo cáo dày đặc—ISM sản xuất và dịch vụ, việc làm ADP, thu nhập và chi tiêu cá nhân kèm thước đo lạm phát PCE—sẽ góp phần định hình kỳ vọng chính sách Fed đầu năm 2026. Các báo cáo quan trọng khác, bao gồm CPI Eurozone và Thụy Sĩ, GDP quý 3 của Úc và việc làm Canada, sẽ hoàn thiện bức tranh vĩ mô.

Tại châu Á thời điểm viết bài, Nikkei giảm -1.96%. HSI Hong Kong tăng 0.72%. Shanghai SSE tăng 0.50%. Chỉ số Straits Times của Singapore tăng 0.22%. Lợi suất JGB kỳ hạn 10 năm tăng 0.069 lên 1.876.

Ueda cho biết BoJ sẽ thảo luận về việc tăng lãi suất tháng 12 khi BoJ đánh giá thị trường lao động

Thống đốc Kazuo Ueda cho biết hội đồng sẽ thảo luận về “ưu và nhược điểm” của việc tăng lãi suất tại cuộc họp ngày 18–19 tháng 12. Ông nhấn mạnh rằng trọng tâm hiện nay là liệu các doanh nghiệp có tiếp tục hành vi chủ động tăng lương cho nhân viên tùy theo tình hình thị trường lao động hay không, bởi đây là yếu tố then chốt quyết định thời điểm tăng lãi suất tiếp theo.

Ueda cho rằng ngay cả khi tăng lãi suất, lãi suất thực vẫn sẽ ở mức âm sâu, đồng nghĩa với chính sách vẫn mang tính hỗ trợ—gần giống với việc “nới chân ga” hơn là “đạp phanh”.

Về đồng JPY, Ueda cho biết sự suy yếu hơn nữa của đồng tiền này có thể đẩy lạm phát tiêu dùng tăng cao hơn, và đây là yếu tố cần được theo dõi chặt chẽ khi thiết lập chính sách.

PMI sản xuất Nhật Bản ấn định ở mức 48.7, đà co hẹp chậm lại và niềm tin doanh nghiệp lên đỉnh trong năm

PMI sản xuất Nhật Bản ấn định ở mức 48.7 trong tháng 11, nhỉnh hơn mức 48.2 của tháng 10 nhưng vẫn cho thấy sự suy giảm. Annabel Fiddes của S&P Global lưu ý rằng điều kiện vẫn thách thức khi doanh nghiệp tiếp tục ghi nhận “một đợt giảm mạnh nữa” trong đơn hàng mới, phản ánh nhu cầu yếu ở cả thị trường nội địa và quốc tế.

Dù dòng đơn hàng yếu, tâm lý doanh nghiệp cải thiện đáng kể. Niềm tin kinh doanh tăng lên mức cao nhất kể từ đầu năm, nhờ kỳ vọng điều kiện thị trường sẽ bắt đầu ổn định trong năm 2026. Sự lạc quan này thúc đẩy việc tuyển dụng, khi doanh nghiệp gia tăng nhân sự để chuẩn bị cho giai đoạn phục hồi dài hạn.

Trọng tâm hiện chuyển sang gói kích thích vừa được công bố—quy mô lớn nhất kể từ thời kỳ đại dịch—nhắm đẩy nhanh đầu tư vào các lĩnh vực chiến lược như AI. Hiệu quả của gói này trong việc thúc đẩy nhu cầu sẽ đóng vai trò quyết định liệu ngành sản xuất có thể thoát khỏi trạng thái thu hẹp sau giai đoạn dài tăng trưởng yếu hay không.

PMI RatingDog của Trung Quốc rơi vào thu hẹp ở mức 49.9 khi sản xuất và nhu cầu tiêu dùng chững lại

PMI sản xuất của RatingDog tại Trung Quốc giảm trở lại xuống 49.9 trong tháng 11 từ mức 50.6, thấp hơn dự báo 50.5. Nhà sáng lập Yao Yu cho biết cả sản xuất và nhu cầu đều suy yếu, gần mức đình trệ. Dù đơn hàng xuất khẩu mới cải thiện, mức tăng này không đủ bù đắp nhu cầu nội địa yếu, khiến tổng đơn hàng gần như đi ngang.

Đà suy yếu khiến doanh nghiệp thu hẹp tuyển dụng, cắt giảm mua hàng và quản lý tồn kho thận trọng hơn. Tồn kho nguyên liệu thô và hàng thành phẩm đều giảm, với mức tồn kho trung bình chạm đáy gần 3 năm. Tồn kho nguyên liệu thô giảm lần đầu tiên trong 7 tháng. Áp lực lên biên lợi nhuận gia tăng khi giá đầu vào tăng trong khi giá bán đầu ra tiếp tục giảm.

Dữ liệu chính thức cuối tuần cho thấy tín hiệu trái chiều. PMI sản xuất NBS tăng nhẹ từ 49.0 lên 49.2, phù hợp dự báo, cho thấy sự ổn định khiêm tốn. Tuy nhiên, PMI phi sản xuất giảm từ 50.1 xuống 49.5—mức thu hẹp đầu tiên kể từ tháng 12/2022—cho thấy sự suy yếu đã lan ra ngoài lĩnh vực sản xuất, củng cố lo ngại về đà tăng trưởng ngắn hạn của Trung Quốc.

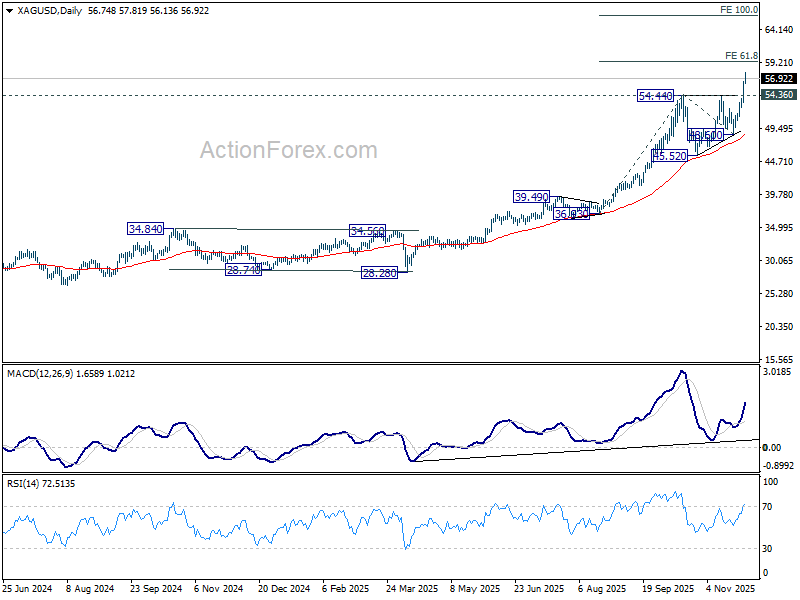

Giá bạc kéo dài đà lập kỷ lục và hướng lên 60, bỏ xa vàng đang mắc kẹt trong biên độ

Đà vượt trội của bạc so với vàng tiếp tục sang tháng 12, khi kim loại này tăng lên đỉnh lịch sử mới cuối tuần trước và nối dài đà tăng trong phiên châu Á hôm nay. Đà bứt phá cho thấy sự phân hóa rõ nét trong nhóm kim loại quý: bạc đang tiến vào vùng giá chưa từng có, còn vàng vẫn bị kìm trong phạm vi hẹp dưới đỉnh lịch sử của chính mình.

Sức mạnh của bạc phản ánh giao điểm giữa nguồn cung thắt chặt, nhu cầu vật chất ổn định và nhu cầu công nghiệp tăng mạnh. Trong năm qua, thặng dư cung của thị trường đã chuyển thành thâm hụt, một phần được thúc đẩy bởi quá trình điện khí hóa trong ngành ô tô, tăng trưởng nhanh của cơ sở hạ tầng AI và mở rộng mảng năng lượng mặt trời. Những yếu tố cấu trúc này đẩy tiêu thụ tăng mạnh trong khi nguồn cung khó theo kịp.

Ưu thế vật liệu của bạc—độ dẫn điện và dẫn nhiệt cao—khiến nó khó bị thay thế trong xe điện, chất bán dẫn tiên tiến, hệ thống làm mát AI và công nghệ quang điện. Khi nhu cầu từ các lĩnh vực này tiếp tục tăng và các yếu tố liên quan đến thuế quan khuyến khích nguồn cung nội địa, nhà đầu tư ngày càng xem bạc như một tài sản lai giữa công nghiệp và kim loại quý với động lực tăng giá mạnh.

Về kỹ thuật, mô hình bứt phá cũng rất thuyết phục. Bạc giao ngay nối lại xu hướng tăng mạnh bằng cách vượt kháng cự 54.44 và thiết lập đỉnh lịch sử mới tại 57.81. Vùng mục tiêu quan trọng tiếp theo nằm tại mức chiếu Fibonacci 61.8% của nhịp 36.93 đến 54.44, được đo từ 48.60, tại 59.4. Mốc tâm lý 60 có thể tạo lực cản tạm thời, nhưng xu hướng chung vẫn rõ ràng nghiêng về tăng khi vùng hỗ trợ then chốt 54.36 còn giữ vững. Nếu giá duy trì trên 60, vùng mục tiêu 100% tại 66.11 sẽ mở ra.

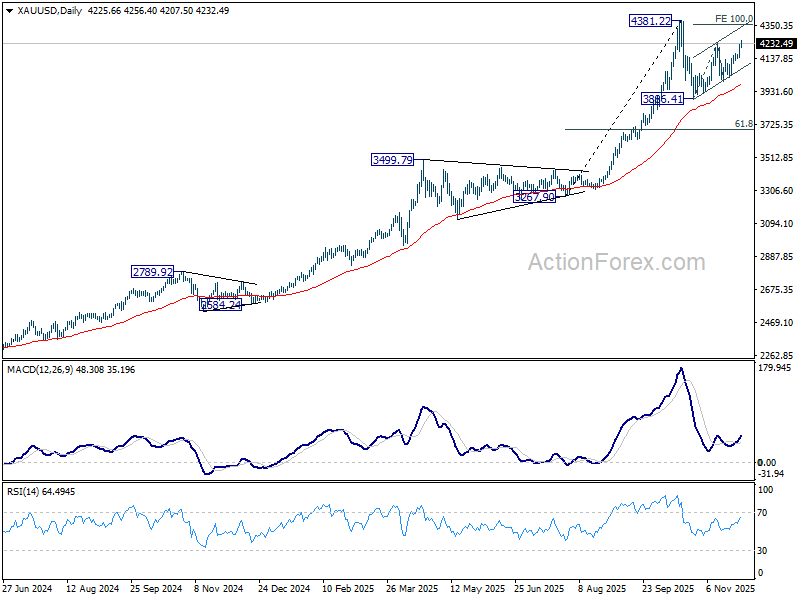

Ngược lại, vàng vẫn trong trạng thái tích lũy. Nhịp phục hồi từ 3,886.41 đang phát triển thành nhịp thứ hai trong mô hình điều chỉnh từ đỉnh 4,381.22. Dù dư địa tăng thêm có thể xuất hiện trong ngắn hạn, vùng kháng cự mạnh được kỳ vọng quanh mức chiếu 100% của nhịp 3,886.41 đến 4,344.86, đo từ 3,997.73 tại 4,356.18—gần đỉnh cũ. Một nhịp điều chỉnh tiếp theo vẫn được ưu tiên để hoàn tất cấu trúc tích lũy trước khi xu hướng tăng dài hạn quay lại.

Dữ liệu Mỹ sẽ định hình lộ trình của Fed đầu năm 2026

Dữ liệu Mỹ sẽ quyết định diễn biến thị trường tuần này, với hàng loạt báo cáo có thể tinh chỉnh kỳ vọng chính sách Fed đầu 2026. ISM sản xuất và dịch vụ, việc làm ADP, cùng số liệu thu nhập và chi tiêu cá nhân—bao gồm lạm phát PCE—là trọng tâm của lịch công bố. Các dữ liệu này sẽ cung cấp đánh giá cập nhật về sức cầu và cách doanh nghiệp phản ứng với bối cảnh thuế quan đã dịu lại.

Dù lượng dữ liệu lớn, khó có báo cáo nào đủ sức ngăn Fed thực hiện thêm một đợt cắt giảm theo hướng quản trị rủi ro trong tháng này. Các quan chức cho thấy họ đã sẵn sàng cắt giảm thêm để bảo đảm sức khỏe của nền kinh tế trước các biến động còn lại liên quan đến thương mại và sự chậm lại của thị trường lao động. Tâm điểm chuyển dần sang việc liệu dữ liệu mới có biện minh cho việc kéo dài chu kỳ nới lỏng hay tạm dừng trong quý 1.

Khả năng phục hồi trong khu vực doanh nghiệp ngày càng rõ rệt hơn. Khi rủi ro thuế quan giảm nhờ thỏa thuận đình chiến Mỹ–Trung được gia hạn, doanh nghiệp có điều kiện tốt hơn để khôi phục đơn hàng và quyết định đầu tư bị trì hoãn trước đó. Bất kỳ cải thiện nào trong đơn hàng mới hoặc thành phần việc làm của ISM sẽ củng cố quan điểm cho rằng niềm tin doanh nghiệp đang ổn định.

Cầu tiêu dùng cũng có thể tạo bất ngờ tích cực. Hai đợt cắt giảm lãi suất của Fed trong tháng 9 và tháng 10 đã truyền dẫn vào chi phí vay thấp hơn, hỗ trợ chi tiêu hộ gia đình. Chi tiêu tiêu dùng mạnh sẽ cho thấy nền kinh tế vẫn vững dù đà cải thiện của thị trường lao động chậm lại.

Tại Canada, thị trường lao động sẽ là tâm điểm. Trong cuộc họp tháng 10, BoC cho biết lãi suất đã về vùng đáy của ngưỡng trung tính, và muốn hạ thêm cần xuất hiện dữ liệu tăng trưởng hoặc lạm phát suy yếu rõ rệt. Nếu số liệu việc làm giữ vững hoặc cao hơn dự báo, điều này sẽ củng cố thông điệp rằng ngưỡng để BoC nới lỏng thêm là rất cao.

GDP quý 3 của Úc cũng là báo cáo quan trọng và được kỳ vọng cho thấy tăng trưởng mạnh. Sau bất ngờ lạm phát đi lên tháng trước, dữ liệu tích cực hơn sẽ củng cố lập trường RBA duy trì tạm dừng sang quý 1. Khả năng xuất hiện một chu kỳ nới lỏng đầy đủ vào năm 2026 vẫn chưa rõ ràng, và mọi dữ liệu mới đều được theo dõi sát sao.

Lạm phát từ Eurozone và Thụy Sĩ sẽ bổ sung vào bức tranh toàn cầu, nhưng khó có khả năng thay đổi lập trường giữ nguyên hiện tại của ECB hoặc SNB.

Một số dữ liệu đáng chú ý trong tuần

- Thứ Hai: PMI sản xuất cuối kỳ của Nhật Bản, đầu tư tài sản cố định; PMI sản xuất RatingDog Trung Quốc; doanh số bán lẻ Thụy Sĩ, PMI sản xuất; PMI sản xuất cuối kỳ Eurozone; PMI sản xuất cuối kỳ Anh; PMI sản xuất Canada; ISM sản xuất Mỹ.

- Thứ Ba: Điều khoản thương mại New Zealand; cơ sở tiền tệ Nhật Bản; phê duyệt xây dựng tại Úc; CPI sơ bộ Eurozone, tỷ lệ thất nghiệp.

- Thứ Tư: GDP Úc; PMI dịch vụ RatingDog Trung Quốc; CPI Thụy Sĩ; PMI dịch vụ cuối kỳ Eurozone, PPI; PMI dịch vụ cuối kỳ Anh; việc làm ADP Mỹ, sản xuất công nghiệp, ISM dịch vụ.

- Thứ Năm: Cán cân thương mại Úc; tỷ lệ thất nghiệp Thụy Sĩ; PMI xây dựng Anh; doanh số bán lẻ Eurozone; đơn xin trợ cấp thất nghiệp Mỹ; PMI Ivey Canada.

- Thứ Sáu: Chi tiêu hộ gia đình Nhật Bản, chỉ số dẫn dắt; đơn hàng nhà máy Đức; dự trữ ngoại hối Thụy Sĩ; điều chỉnh GDP Eurozone; việc làm Canada; thu nhập và chi tiêu cá nhân Mỹ, lạm phát PCE, khảo sát niềm tin tiêu dùng Michigan.

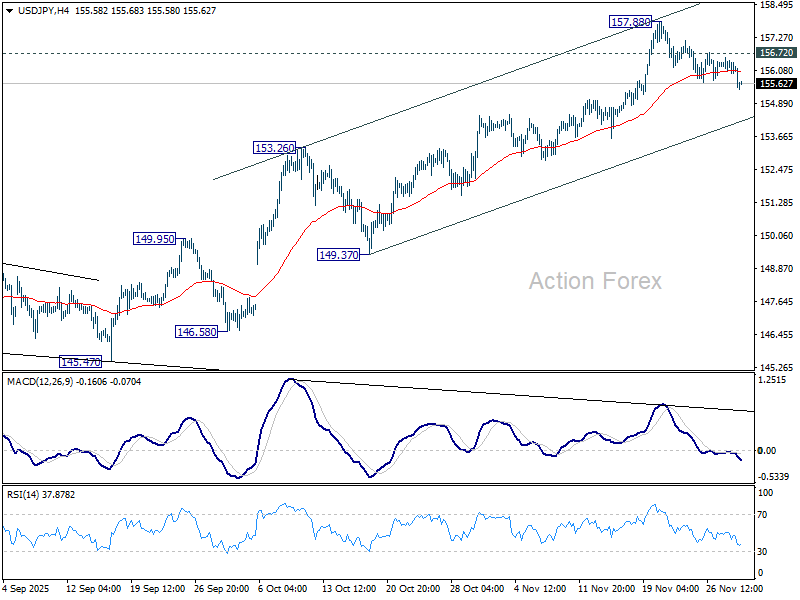

Triển vọng USD/JPY khung ngày

Điểm pivots khung ngày: (S1) 155.91; (P) 156.25; (R1) 156.52

USD/JPY giảm xuống đáy mới trong ngày khi nhịp điều chỉnh từ 157.88 kéo dài. Dù dư địa giảm thêm chưa thể loại trừ, đà giảm được kỳ vọng sẽ được giữ lại quanh đường hỗ trợ kênh giá ngắn hạn (hiện tại 154.12) để tạo lực hồi. Vượt 156.71 sẽ đưa thiên hướng trở lại tăng. Nếu phá 157.88, xu hướng tăng từ 139.87 sẽ được nối lại. Mục tiêu tiếp theo là kháng cự cấu trúc 158.86, rồi đỉnh 161.94. Tuy nhiên, nếu phá vững đường hỗ trợ kênh giá, nhịp điều chỉnh sâu hơn xuống đường EMA 55 ngày (hiện tại 152.86) sẽ được kích hoạt.

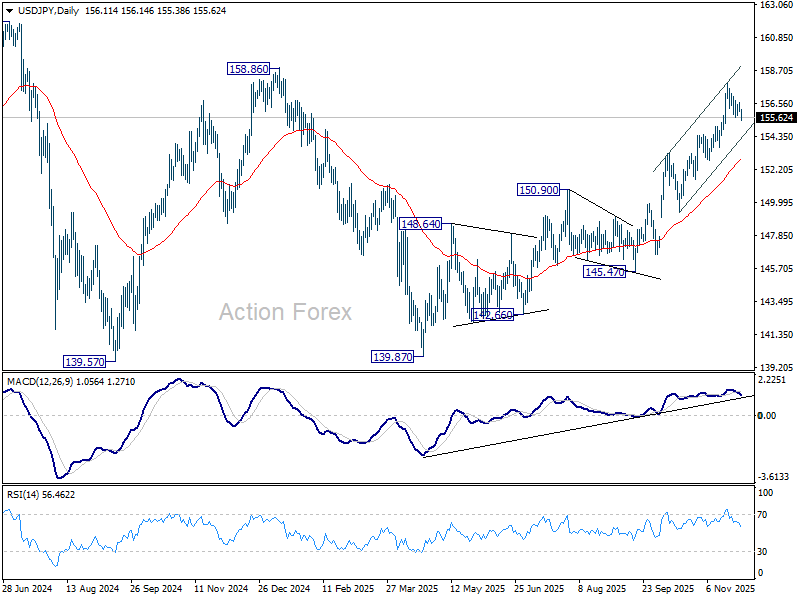

Ở khung lớn hơn, diễn biến hiện tại cho thấy mô hình điều chỉnh từ 161.94 (đỉnh 2024) đã hoàn tất với cấu trúc 3 sóng tại 139.87. Xu hướng tăng dài hạn từ đáy 102.58 (năm 2021) có thể đã sẵn sàng nối dài qua đỉnh 161.94. Nếu vượt dứt khoát 158.85, kịch bản tăng sẽ được củng cố và mục tiêu hướng về 161.94 để xác nhận. Ở chiều ngược lại, nếu phá xuống 150.90 (kháng cự cũ chuyển thành hỗ trợ), quan điểm tăng sẽ suy yếu và mô hình điều chỉnh theo biên độ rộng sẽ mở ra một nhịp giảm mới.

Action Forex