Nhận định EUR/USD: Báo cáo NFP và CPI của Mỹ sắp tới

Diệu Linh

Junior Editor

Fed thực hiện cắt giảm lãi suất và gợi ý sẽ còn thêm một lần vào năm 2026. ECB sẽ công bố quyết định chính sách tiền tệ vào thứ Năm. Mỹ sẽ công bố báo cáo Bảng lương phi nông nghiệp và Chỉ số Giá tiêu dùng bị trì hoãn. EUR/USD vẫn còn dư địa để mở rộng đà tăng, nhưng chủ yếu nhờ vào sự yếu đi rộng rãi của Đô la Mỹ.

Fed không đáp ứng được kỳ vọng của thị trường

Cặp EUR/USD đã tăng lên đỉnh tháng tại 1.1762 trong tuần thứ hai của tháng 12 và kết thúc tuần chỉ thấp hơn vài pip so với mức này. Đà tăng chủ yếu phản ánh sự suy yếu của đồng USD, được kích hoạt bởi các dữ liệu kinh tế Mỹ kém tích cực cùng quyết định chính sách tiền tệ mới nhất của Fed.

Đúng như dự báo rộng rãi, Fed đã quyết định cắt giảm lãi suất chính sách 25 bps tại cuộc họp tháng 12, đưa phạm vi mục tiêu của Federal Funds Rate (FFTR) xuống còn 3.50–3.75%.

Tuyên bố của FOMC cho thấy sự chia rẽ rõ rệt trong nội bộ. Thống đốc Stephen Miran bỏ phiếu ủng hộ mức cắt giảm mạnh hơn 50 bps, trong khi Chủ tịch Fed Kansas City Jeff Schmid và Chủ tịch Fed Chicago Austan Goolsbee lại muốn giữ nguyên lãi suất. Ngoài ra, tuyên bố còn phát đi tín hiệu thận trọng hơn khi bổ sung cụm từ “mức độ và thời điểm” để mô tả cách tiếp cận đối với các điều chỉnh tiếp theo, đồng thời nhấn mạnh lập trường phụ thuộc vào dữ liệu.

Bản Tóm tắt Dự báo Kinh tế (SEP) được công bố cùng lúc đã khiến thị trường thất vọng. Các thành viên FOMC hiện chỉ dự kiến một lần cắt giảm lãi suất 25 bps trong năm 2026 và thêm một lần tương tự vào năm 2027, thấp hơn kỳ vọng của giới đầu tư vốn mong đợi một lộ trình nới lỏng mạnh mẽ hơn, phù hợp với định hướng của vị Chủ tịch Fed kế nhiệm hơn là lập trường hiện tại.

Nhiệm kỳ của Chủ tịch Jerome Powell sẽ kết thúc vào tháng 5 năm 2026, và thị trường cho rằng Tổng thống Donald Trump có thể bổ nhiệm một Chủ tịch mới sẵn sàng thúc đẩy lãi suất thấp hơn đáng kể. Trong buổi họp báo, Powell thừa nhận sự căng thẳng giữa hai mục tiêu của Fed, cho rằng thị trường lao động đối mặt với rủi ro suy yếu rõ rệt, đồng thời nhấn mạnh rằng “tất cả các thành viên đều đồng thuận rằng lạm phát vẫn còn quá cao”.

Tổng thể, thông điệp của Fed có thể được xem là hawkish nhẹ, dù không mạnh như lo ngại ban đầu. Đồng USD biến động hai chiều sau thông báo, nhưng cuối cùng áp lực bán chiếm ưu thế. Nhà đầu tư chuyển sang các tài sản có lợi suất cao trong bối cảnh kỳ vọng dai dẳng rằng Fed sẽ thực hiện hai lần cắt giảm lãi suất trong năm 2026, bất chấp dự báo trung vị của Fed chỉ là một lần cắt giảm 25 bps.

Về mặt dữ liệu, tâm điểm tại Mỹ tiếp tục là thị trường lao động. Trung bình 4 tuần của thay đổi việc làm ADP cho thấy khu vực tư nhân tạo thêm khoảng 4,750 việc làm mỗi tuần trong giai đoạn bốn tuần kết thúc ngày 22 tháng 11, cải thiện đáng kể so với ba giai đoạn âm trước đó. Bên cạnh đó, số lượng vị trí tuyển dụng trong ngày làm việc cuối cùng của tháng 9 đạt 7.658 triệu, trước khi tăng nhẹ lên 7.67 triệu trong tháng 10, theo báo cáo JOLTS của BLS công bố vào thứ Ba.

Tuy nhiên, số đơn xin trợ cấp thất nghiệp lần đầu trong tuần kết thúc ngày 6 tháng 12, công bố vào thứ Năm, bất ngờ tăng lên 236K. Con số kém tích cực này đã làm lu mờ các dữ liệu lao động trước đó tương đối khả quan, đồng thời tiếp tục củng cố kỳ vọng về các đợt cắt giảm lãi suất bổ sung, qua đó gây thêm áp lực giảm lên đồng USD trên thị trường ngoại hối.

Châu Âu trầm lắng trước thềm cuộc họp ECB

Trong khi đó, đồng EUR thiếu động lực riêng. Lịch kinh tế vĩ mô của Eurozone khá yên ắng, còn các quan chức ECB hầu như không đưa ra tín hiệu định hướng nào trước cuộc họp chính sách tiền tệ dự kiến diễn ra vào ngày 17–18 tháng 12.

Các dữ liệu công bố tại Eurozone cho thấy bức tranh trái chiều. Sản xuất công nghiệp của Đức tăng 1.8% theo tháng trong tháng 10, vượt xa dự báo giảm 0.4%. Cùng kỳ, thặng dư thương mại của Đức đạt 16.9 tỷ euro, cải thiện so với mức 15.3 tỷ euro trước đó. Bên cạnh đó, HICP của Eurozone được xác nhận ở mức 2.6% so với cùng kỳ trong tháng 11, đúng như ước tính ban đầu.

Chỉ số Tâm lý Nhà đầu tư Sentix tháng 12 cũng cải thiện, tăng từ -7.4 trong tháng 11 lên -6.2, dù vẫn nằm trong vùng tiêu cực.

Triển vọng cặp tiền

Tuần tới hứa hẹn nhiều biến động với loạt dữ liệu cấp cao được công bố ở cả hai bờ Đại Tây Dương. HCOB và S&P Global sẽ phát hành ước tính sơ bộ PMI tháng 12 cho Eurozone và Mỹ vào thứ Ba. Cùng ngày, Mỹ sẽ công bố Doanh số Bán lẻ tháng 10 và báo cáo NFP tháng 11, trong đó bao gồm cả một phần dữ liệu còn thiếu của tháng 10.

Đến thứ Năm, ECB sẽ công bố quyết định chính sách tiền tệ. Tuy nhiên, thị trường không kỳ vọng có thay đổi đáng kể, khi Chủ tịch Christine Lagarde nhiều lần nhấn mạnh ECB đang “ở vị trí tốt”, hàm ý sự hài lòng với lập trường hiện tại. Ở phía Mỹ, CPI tháng 11 sẽ là tâm điểm tiếp theo.

Dù không trông đợi bất ngờ từ Eurozone, các dữ liệu về việc làm và lạm phát của Mỹ có thể định hình lại kỳ vọng về lộ trình chính sách của Fed trong đầu năm tới, qua đó dẫn đến những biến động định hướng rõ nét của đồng USD.

Phân tích kỹ thuật EUR/USD

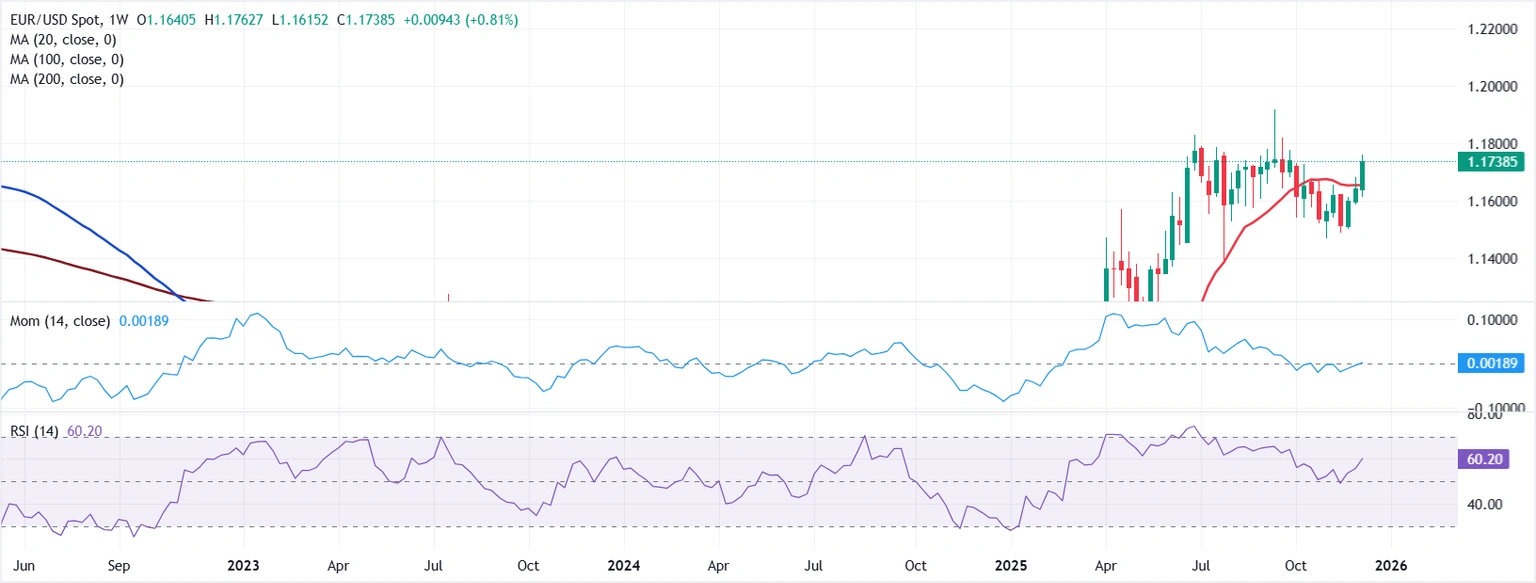

Xét về kỹ thuật, EUR/USD vẫn còn dư địa mở rộng đà tăng, dù động lượng chưa thực sự bứt phá. Trên biểu đồ khung tuần, cặp tiền đã bứt lên trên SMA 20 tuần đi ngang, đồng thời duy trì tốt trên các SMA 100 và 200 tuần đang dốc lên. SMA 20 tuần tại 1.1655 đóng vai trò hỗ trợ ngắn hạn quan trọng. Trong dài hạn, cấu trúc xu hướng vẫn tích cực khi SMA 100 và 200 tuần tiếp tục hướng lên, cung cấp các vùng hỗ trợ lần lượt tại 1.1050 và 1.0844. Chỉ báo Momentum đã chuyển sang vùng dương nhẹ, cho thấy lực mua đang ổn định trở lại, trong khi RSI quanh mức 60 củng cố kịch bản tăng giá.

Trên biểu đồ khung ngày, EUR/USD đã vượt lên trên SMA 20 ngày dốc lên tại 1.1612, nhưng vẫn giao dịch dưới SMA 100 ngày hơi dốc xuống ở 1.1643. SMA 200 ngày tiếp tục hướng lên quanh khu vực 1.1483. Chỉ báo Momentum duy trì trên ngưỡng 0 và tiếp tục cải thiện, phản ánh sự gia tăng của lực cầu. RSI ở mức 69, chưa rơi vào trạng thái quá mua và còn cách xa tín hiệu đảo chiều rõ ràng. Trong bối cảnh này, EUR/USD có cơ sở để hướng tới đỉnh năm tại khu vực 1.1920.

fxstreet