Nikkei bứt phá, JPY chịu áp lực trước tuần lễ dày đặc sự kiện toàn cầu với hội nghị Jackson Hole

Diệu Linh

Junior Editor

Thị trường chứng khoán châu Á khởi đầu tuần mới tích cực, khi chỉ số Nikkei 225 của Nhật Bản tiếp tục đà tăng, lập mức cao kỷ lục mới. Sự tương tác giữa Nikkei và đồng yen vẫn đóng vai trò then chốt. Đồng JPY yếu giúp cải thiện khả năng cạnh tranh của các nhà xuất khẩu, từ đó thúc đẩy cổ phiếu.

Tổng quan thị trường

Thị trường chứng khoán châu Á khởi đầu tuần mới tích cực, khi chỉ số Nikkei 225 của Nhật Bản tiếp tục đà tăng, lập mức cao kỷ lục mới. Sự tương tác giữa Nikkei và đồng yen vẫn đóng vai trò then chốt. Đồng yen yếu giúp cải thiện khả năng cạnh tranh của các nhà xuất khẩu, từ đó thúc đẩy cổ phiếu. Ngược lại, hiệu suất mạnh mẽ của chứng khoán lại có thể gây áp lực lên đồng tiền này khi nhà đầu tư dịch chuyển dòng vốn sang các tài sản rủi ro hơn. Vòng phản hồi đó lại tiếp diễn hôm nay, với yen giảm mạnh trên diện rộng.

Tại châu Á, thời điểm viết bài, Nikkei tăng 0.87%. Hang Seng tăng 0.67%. Shanghai SSE tăng 1.24%. Strait Times giảm -0.84%. Lợi suất JGB 10 năm của Nhật tăng 0.013 lên 1.579.

Trên thị trường tiền tệ, yen dẫn đầu đà giảm, kế đến là USD và EUR. Ngược lại, NZD, AUD và CAD vượt trội, phản ánh nhu cầu với các tài sản beta cao trong bối cảnh risk-on. GBP và CHF nằm ở nhóm trung lập.

Yếu tố địa chính trị

Do lịch kinh tế hôm nay khá nhẹ, sự chú ý phần nào chuyển sang địa chính trị. Cuộc gặp giữa Tổng thống Mỹ Donald Trump với Tổng thống Ukraine Volodymyr Zelenskiy cùng các lãnh đạo châu Âu sẽ được theo dõi sát sao. Các cuộc thảo luận diễn ra sau thượng đỉnh Trump–Putin hôm thứ Sáu vừa qua, mà Trump gọi là “hiệu quả” dù không đạt bước đột phá nào.

Trước khi các lãnh đạo châu Âu tham gia thảo luận rộng hơn, Trump và Zelenskiy dự kiến có buổi gặp riêng. Các thủ đô châu Âu muốn giúp Zelenskiy tránh lặp lại kịch bản tháng 2, khi ông bị Trump và Phó Tổng thống JD Vance chỉ trích tại Phòng Bầu dục.

Để củng cố vị thế cho Zelenskiy, Thủ tướng Đức Friedrich Merz, Tổng thống Pháp Emmanuel Macron và Thủ tướng Anh Keir Starmer đã tập hợp đồng minh hôm Chủ nhật. Mục tiêu của họ là đảm bảo cam kết an ninh mạnh mẽ hơn cho Ukraine, lý tưởng là với vai trò trung tâm của Mỹ.

Ngoài yếu tố địa chính trị, lịch kinh tế vĩ mô sẽ dày đặc hơn vào cuối tuần. Thị trường sẽ theo dõi CPI Canada vào thứ Ba; quyết định của RBNZ, CPI Anh và biên bản FOMC vào thứ Tư; loạt PMI toàn cầu vào thứ Năm; và CPI Nhật vào thứ Sáu. Tất cả dẫn đến hội nghị Jackson Hole từ thứ Năm đến thứ Bảy, nơi phát biểu của các quan chức Fed sẽ định hướng kỳ vọng chính sách tháng 9.

Dịch vụ BNZ New Zealand nhích lên 48.9, nhưng suy giảm kéo dài

Chỉ số dịch vụ BusinessNZ của New Zealand tăng nhẹ trong tháng 7, từ 47.6 lên 48.9. Tuy nhiên, lĩnh vực này vẫn co hẹp tháng thứ sáu liên tiếp và còn cách xa mức trung bình dài hạn 52.9.

Chi tiết cho thấy điều kiện trái chiều. Hoạt động/doanh số duy trì trong vùng suy giảm ở mức 47.5, đơn hàng mới chững lại ở 50.0. Tích cực hơn, tồn kho tăng tháng thứ hai liên tiếp đạt 51.4. Thành phần việc làm giảm xuống 47.1, kéo dài chuỗi suy yếu 20 tháng.

Niềm tin kinh doanh tuy bớt bi quan nhưng vẫn phản ánh khó khăn. Khoảng 58.5% bình luận mang tính tiêu cực, giảm so với 66.2% của tháng 6. Doanh nghiệp dẫn lý do doanh số sụt giảm, chi tiêu yếu, áp lực chi phí sinh hoạt, lạm phát, lãi suất cao, thời tiết, thiếu nhân lực và bất ổn toàn cầu làm xói mòn kỳ vọng.

Ngưỡng 112K trở thành tâm điểm khi Bitcoin điều chỉnh từ đỉnh kỷ lục

Triển vọng ngắn hạn của Bitcoin hiện phụ thuộc vào khả năng giữ vững vùng hỗ trợ 112,000 sau khi bật lên mức kỷ lục 124,553 tuần trước. Đà đảo chiều mạnh đã khiến mức hỗ trợ này được chú ý, trong bối cảnh áp lực bán vẫn hiện hữu đầu tuần mới.

Đợt giảm hiện tại khởi phát từ phát biểu của Bộ trưởng Tài chính Mỹ Scott Bessent, khi ông tiết lộ kho dự trữ Bitcoin của chính phủ chỉ trị giá 15–20 tỷ USD, thấp hơn nhiều so với ước tính. Ông cũng nói Washington sẽ không mua thêm Bitcoin cho kho dự trữ chiến lược, mà chỉ dựa vào tài sản tịch thu.

Dù sau đó ông làm rõ trên X rằng Bộ Tài chính vẫn sẵn sàng xem xét “giải pháp trung lập ngân sách” để mở rộng dự trữ, niềm tin thị trường đã bị tổn hại. Nhà đầu tư coi đây là tín hiệu cho thấy Washington khó thúc đẩy thêm nhu cầu trong ngắn hạn.

Kết hợp với yếu tố kỹ thuật căng thẳng, bối cảnh này đã khuyến khích nhà giao dịch chốt lời, chấm dứt sớm đà tăng mới nhất của Bitcoin.

Về kỹ thuật, động lượng đang suy yếu. Các phân kỳ giảm giá trên MACD khung ngày và 4 giờ cho thấy đà tăng yếu dần. Dù một lần kiểm định lại đỉnh cũ chưa bị loại trừ, nhưng dư địa vượt 124,553 là khá hạn chế.

Thay vào đó, trọng tâm chuyển sang hỗ trợ 111,889. Nếu phá vỡ dứt khoát, điều này xác nhận nhịp điều chỉnh từ 74,373 đến 124,553, mở đường về mức thoái lui Fibonacci 38.2% tại 105,384.

Kịch bản đó có thể dẫn đến một giai đoạn tích lũy kéo dài hoặc điều chỉnh sâu hơn trước khi xuất hiện nhịp tăng mới.

Jackson Hole sẽ thử thách quyết tâm cắt giảm lãi suất tháng 9 của Fed; RBNZ cắt giảm lần cuối?

Tâm điểm tuần này là hội nghị Jackson Hole diễn ra ngày 21–23/8, vốn được xem là diễn đàn chính sách quan trọng nhất của Fed ngoài các cuộc họp FOMC chính thức. Năm nay, thị trường quan tâm ít hơn đến các chủ đề dài hạn trừu tượng mà chú ý nhiều hơn đến khả năng Fed để lộ tín hiệu cắt giảm lãi suất tại cuộc họp ngày 16–17/9.

Hiện Fed vẫn còn hai dữ liệu then chốt trước quyết định đó – CPI tháng 8 và báo cáo việc làm phi nông nghiệp. Điều này cho phép Fed duy trì sự thận trọng. Một số quan chức có thể cho rằng còn quá sớm để cam kết, nhưng ngôn từ tại Jackson Hole sẽ được phân tích kỹ lưỡng để tìm manh mối liệu Fed có sẵn sàng hành động nếu số liệu đúng kỳ vọng.

Cán cân quan điểm sẽ rất quan trọng. Các thành viên dovish như Christopher Waller và Michelle Bowman đã bất đồng tại cuộc họp tháng 7, muốn cắt giảm ngay lập tức, cho thấy tranh luận nội bộ căng thẳng hơn thường lệ. Biên bản họp, công bố trong tuần này, sẽ làm rõ thêm lý lẽ hai phe. Thị trường muốn biết liệu có nhiều thành viên ngầm ủng hộ phe dovish hơn không.

Bài phát biểu của Chủ tịch Jerome Powell hôm thứ Sáu là điểm nhấn. Nhà đầu tư đã quen rằng ông khó rời xa phong cách thận trọng, cân bằng. Powell tự xem mình như người điều phối hơn là “kiến trúc sư” chính sách, nên khó đưa cam kết cứng rắn. Tuy vậy, chỉ một thay đổi nhỏ trong cách dùng từ cũng có thể xoay chuyển kỳ vọng về khả năng Fed cắt giảm ngay tháng 9.

Ngoài Fed, thị trường hướng đến quyết định lãi suất của RBNZ. Khảo sát Reuters cho thấy 28/30 chuyên gia dự báo hạ 25bps về 3.00%, chỉ hai người cho rằng giữ nguyên. Lạm phát đã giảm về 2.7% trong quý II, nằm trong mục tiêu 1–3%, trong khi thất nghiệp tăng lên 5.2%, cao nhất từ 2020. Những điều kiện này củng cố lý do để RBNZ nới lỏng thêm.

Tranh luận hiện nay xoay quanh việc chu kỳ nới lỏng kết thúc ở đâu. Trong số 29 chuyên gia dự báo cuối năm, một nửa cho rằng lãi suất dừng ở 3.00%, nửa còn lại ở 2.75%, và một người kỳ vọng không cắt thêm. Các ngân hàng trong nước cũng chia rẽ: ASB và Westpac dự báo RBNZ tạm dừng sau tuần này, BNZ thấy khả năng về 2.75%, còn ANZ và Kiwibank kỳ vọng giảm xuống 2.50% trong năm tới. Thị trường sẽ đánh giá không chỉ động thái lần này mà cả cách Thống đốc Christian Hawkesby định hình triển vọng chính sách.

Tại Anh, sự chú ý sẽ hướng đến CPI và doanh số bán lẻ sau số liệu GDP quý II tích cực tuần trước đã củng cố đà mạnh của bảng Anh. Với lạm phát còn cao, BoE khó thay đổi lập trường thận trọng với cắt giảm lãi suất, và dữ liệu mới có thể giúp bảng Anh tăng thêm nếu xác nhận áp lực giá vẫn dai dẳng.

Ngoài ra, CPI Nhật, CPI và bán lẻ Canada, cùng PMI toàn cầu cũng sẽ hoàn thiện bức tranh tuần này.

Một số sự kiện nổi bật trong tuần

- Thứ Hai: Dịch vụ BNZ New Zealand; chỉ số ngành dịch vụ Nhật; cán cân thương mại Eurozone; khởi công nhà ở Canada; chỉ số nhà ở NAHB Mỹ.

- Thứ Ba: PPI New Zealand; niềm tin tiêu dùng Westpac Úc; CPI Canada; xây dựng nhà mới Mỹ.

- Thứ Tư: Cán cân thương mại và đơn hàng máy móc Nhật; quyết định lãi suất Trung Quốc; quyết định lãi suất RBNZ; PPI Đức; CPI Anh; CPI cuối kỳ Eurozone; biên bản FOMC Mỹ.

- Thứ Năm: Cán cân thương mại New Zealand; PMI Úc; PMI Nhật; cán cân thương mại Thụy Sĩ; PMI Eurozone; PMI Anh; IPPI và RMPI Canada; đơn trợ cấp thất nghiệp Mỹ, khảo sát Philly Fed, PMI, doanh số nhà hiện hữu Mỹ.

- Thứ Sáu: Niềm tin tiêu dùng Gfk Anh; CPI Nhật; GDP cuối kỳ Đức; bán lẻ Anh; bán lẻ Canada.

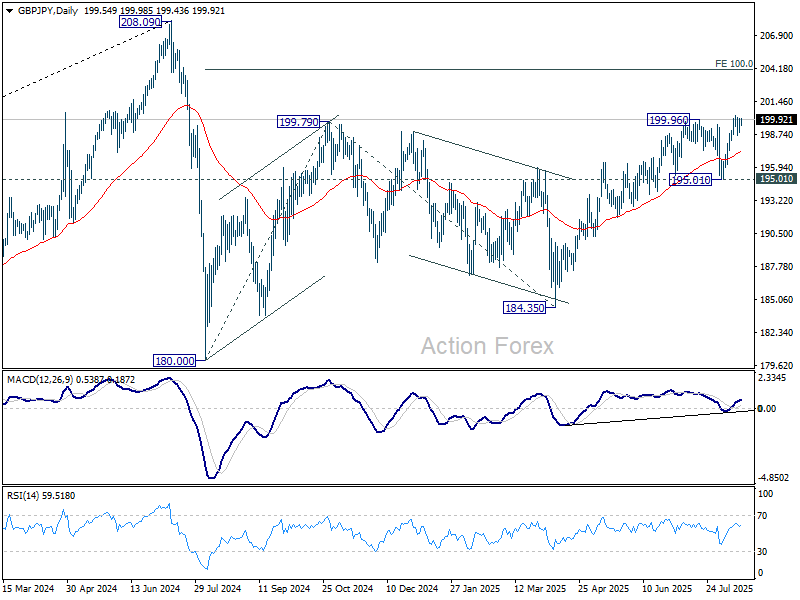

Triển vọng GBP/JPY hàng ngày

Pivot hàng ngày: (S1) 198.92; (P) 199.57; (R1) 200.23.

GBP/JPY phục hồi hôm nay nhưng vẫn dưới kháng cự 200.26, xu hướng trong ngày giữ trung tính. Có thể tiếp tục tích lũy, nhưng nếu giảm, vùng hỗ trợ cần giữ vững trên 195.01. Ở chiều tăng, nếu vượt 200.26 sẽ tái khởi động toàn bộ đà tăng từ 184.35 hướng tới mục tiêu 204.14.

Ở bức tranh dài hạn, diễn biến từ đỉnh 208.09 (cao nhất 2024) được xem là nhịp điều chỉnh của đà tăng từ 123.94 (đáy 2020). Mẫu hình có thể kéo dài thêm một nhịp giảm, nhưng hỗ trợ mạnh tại mức thoái lui Fibonacci 38.2% ở 175.94 dự kiến sẽ chặn đà giảm. Ngược lại, nếu phá vỡ dứt khoát 208.09, xu hướng tăng dài hạn sẽ được xác nhận nối dài.

Action Forex