PMI và PCE là tâm điểm khi USD vẫn nhạy cảm với dữ liệu lao động Mỹ

Diệu Linh

Junior Editor

Một tuần sôi động tiếp tục xoay quanh cuộc họp được mong chờ của Cục Dự trữ Liên bang. Phải ghi nhận Chủ tịch Fed Powell, người đã giữ thị trường trong trạng thái kiểm soát, bất kể quan điểm cá nhân về việc quyết định lần này đúng hay sai. Có lý do để cả phe ủng hộ lẫn phe phản đối đều thấy được rằng cách tiếp cận của ông có phần đúng đắn.

Fed cắt giảm lãi suất nhưng vẫn giữ thị trường ổn định

Một tuần bận rộn vẫn bị chi phối bởi Cuộc họp Cục Dự trữ Liên bang được chờ đón. Tôi phải nói rằng, xin gửi lời khen ngợi đến Chủ tịch Fed Powell, người đã giữ thị trường trong tầm kiểm soát dù bạn có nghĩ ông ấy đúng hay sai trong quyết định của mình. Tin tôi đi, có sự ủng hộ trong cả hai phe.

Chủ tịch Fed Powell đặc biệt đang chịu áp lực từ lĩnh vực chính trị trong khi dữ liệu lao động và các tín hiệu kinh tế hỗn hợp khiến ông trở thành tâm điểm chỉ trích. Hội đồng Fed cũng phải đối mặt với quyết định quan trọng khi thị trường trở nên cực kỳ dovish trong kỳ vọng trước cuộc họp.

Thông điệp từ Fed cân bằng kỳ vọng thị trường trong khi không tiết lộ quá nhiều và cũng đẩy lùi phần nào, ít nhất là về câu hỏi về tính độc lập của Fed.

Vậy thị trường đã hoạt động ra sao?

Chỉ số S&P 500 và Nasdaq đang trên đà ghi nhận tuần tăng thứ ba liên tiếp. Xu hướng tích cực này được thúc đẩy bởi lần cắt giảm lãi suất đầu tiên của Federal Reserve trong năm 2025 và những gợi ý về chính sách tiền tệ nới lỏng hơn có thể sắp tới. Sự lạc quan mới mẻ về cổ phiếu liên quan đến trí tuệ nhân tạo (AI) cũng góp phần nâng thị trường lên.

Tuy nhiên, thị trường chứng khoán Mỹ có phần dao động vào đầu ngày. Nhà đầu tư vẫn cố gắng hiểu rõ kế hoạch tương lai của Fed và chú ý kỹ đến phát biểu của Stephen Miran, thành viên mới nhất của Fed kiêm cố vấn kinh tế Nhà Trắng, người đã phát biểu trên CNBC vào sáng thứ Sáu.

Cũng vào thứ Sáu, Tổng thống Mỹ Donald Trump và Chủ tịch Trung Quốc Tập Cận Bình đã điện đàm, và sau đó Trump thông báo rằng họ đã tiến bộ trong thỏa thuận về TikTok. Ông cũng nói rằng hai nhà lãnh đạo đã đồng ý sẽ gặp nhau trực tiếp vào tháng tới tại Hàn Quốc.

Tính đến tháng Chín, ba chỉ số chứng khoán chính của Mỹ—Dow Jones Industrial Average, S&P 500, và Nasdaq Composite—đều hoạt động tốt. Điều này khá bất thường vì tháng Chín từ trước đến nay thường là tháng khó khăn đối với thị trường chứng khoán Mỹ. Dữ liệu cho thấy từ năm 2000, S&P 500 trung bình mất 1,4% giá trị trong tháng này.

USD đã phản ứng thế nào?

USD vẫn kiên cường kể từ quyết định dù không ngạc nhiên khi Fed đưa ra chính sách thắt chặt hơn mong đợi.

Tuy nhiên, Fed đã đáp ứng kỳ vọng khi công bố lần cắt giảm lãi suất đầu tiên trong năm và cho biết sẽ còn hai lần cắt giảm nữa. Điều này khiến đô la giảm khoảng 0,5% so với các đồng tiền khác ngay lập tức.

Nhưng trong vòng nửa giờ, đô la đã lấy lại toàn bộ giá trị mất đi khi lợi suất trái phiếu chính phủ Mỹ bắt đầu tăng trở lại. Sự đảo chiều nhanh này có thể là do cách các nhà giao dịch định vị trên thị trường hơn là sự thay đổi về cách họ đánh giá công bố của Fed. Đó là "thị trường của các nhà giao dịch"—có nghĩa là bị ảnh hưởng nhiều hơn bởi hành vi giao dịch ngắn hạn so với các tín hiệu kinh tế dài hạn.

Chỉ số USD (DXY) kết thúc tuần với 3, ngày liên tiếp tăng điểm.

Biểu đồ khung ngày chỉ số USD, 19 tháng 9, 2025

Nguồn: TradingView.Com (bấm để phóng to)

Nguồn: TradingView.Com (bấm để phóng to)

Dù có sự phục hồi này, triển vọng dài hạn của đô la có vẻ không mấy tích cực. Fed đã chính thức tuyên bố rằng rủi ro đối với hai mục tiêu chính của mình—giá cả ổn định và việc làm tối đa—hiện nay tập trung nhiều hơn vào thị trường lao động yếu hơn. Với kỳ vọng có thêm hai lần cắt giảm lãi suất trong năm nay, đưa lãi suất chính sách xuống mức 3.00-3.25%, đô la có thể suy yếu. Khi sự phấn khích thị trường ngay lập tức hạ nhiệt, đô la có khả năng giảm trở lại gần mức thấp nhất trong năm và sẽ rất nhạy cảm với các dữ liệu thị trường lao động Mỹ sắp tới.

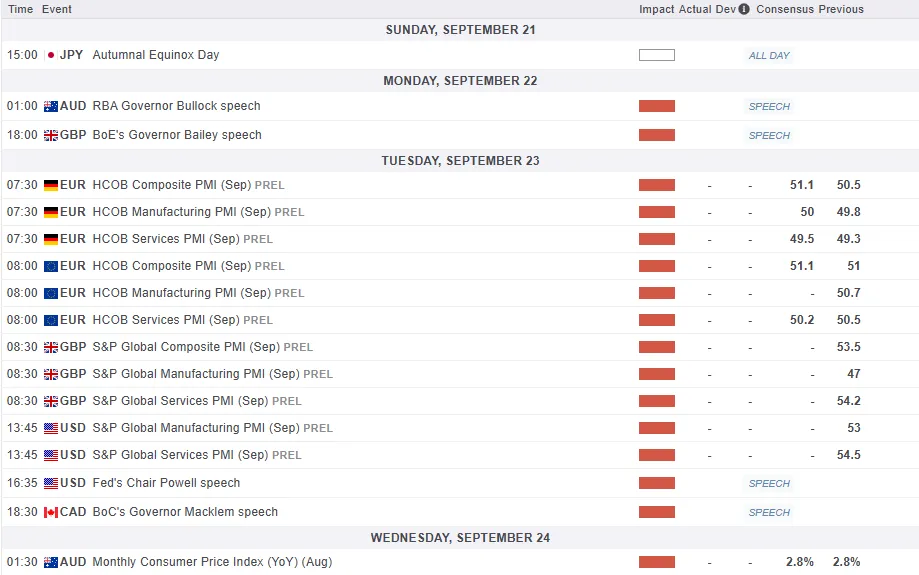

Tuần tới – PMI Toàn cầu và PCE Mỹ

Tuần tới sẽ dày đặc tin tức với dữ liệu khảo sát Flash PMI sẽ là tiêu điểm chính cho thị trường trong tuần tới, trong khi việc công bố chỉ số giá tiêu dùng cá nhân (PCE) cốt lõi của Mỹ vào thứ Sáu cũng được chờ đợi rất nhiều.

Các số liệu quan trọng khác bao gồm số liệu GDP điều chỉnh của Mỹ, dữ liệu niềm tin người tiêu dùng tại Mỹ và châu Âu, cùng với dữ liệu bán nhà, đơn đặt hàng hàng bền và hàng tồn kho tại Mỹ.

Thị trường châu Á Thái Bình Dương – CPI Tokyo

Dữ liệu có tác động lớn sẽ khá thưa thớt từ châu Á tuần tới với số liệu lớn nhất đến từ Nhật Bản.

Dữ liệu CPI Tokyo sẽ được công bố sau khi BoJ giữ nguyên lãi suất nhưng có chuyển biến dovish hơn vào thứ Sáu. Hai quan chức trong hội đồng ngân hàng trung ương đã bỏ phiếu chống lại đa số, thể hiện quan điểm "thắt chặt" hơn—nghĩa là họ quan tâm hơn đến lạm phát và ủng hộ tăng lãi suất.

Thị trường cũng bất ngờ khi ngân hàng trung ương thông báo sẽ bắt đầu bán các quỹ ETF và quỹ đầu tư bất động sản Nhật Bản (J-REITs) mà họ đang nắm giữ. Đây là dấu hiệu mạnh mẽ cho thấy Ngân hàng Nhật Bản (BoJ) đang nghiêm túc trong việc dần đưa chính sách tiền tệ trở lại bình thường.

Dựa trên những tín hiệu này, tôi tin rằng khả năng tăng lãi suất vào tháng Mười là cao.

Dữ liệu PMI toàn cầu và PCE Mỹ là trọng tâm

Trong tuần tới, một số quan chức từ Fed sẽ phát biểu công khai. Đây là cơ hội quan trọng để nghe quan điểm cá nhân của họ về nền kinh tế sau khi Fed quyết định tiếp tục cắt giảm lãi suất. Họ có thể cung cấp chi tiết hơn về cách nhìn nhận các rủi ro đối với nền kinh tế, đặc biệt là sau khi đã báo hiệu dự báo chính là có thêm hai lần cắt giảm nữa trong năm nay và một lần nữa trong năm tới.

Dữ liệu quan trọng nhất sẽ là chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) cốt lõi vào thứ Sáu. Đây là thước đo lạm phát mà Fed ưu tiên sử dụng.

Mặc dù chỉ số giá tiêu dùng (CPI) cốt lõi tăng cao hơn dự kiến trong tháng trước, chỉ số PCE cốt lõi dự kiến sẽ tăng khiêm tốn hơn. Điều này vì PCE cho ít trọng số hơn vào chi phí nhà ở và bao gồm các dữ liệu khác như giá vé máy bay và chi phí chăm sóc sức khỏe. Nếu PCE cốt lõi đúng như dự kiến, nó sẽ gửi tín hiệu rõ ràng cho Fed tiếp tục cắt giảm lãi suất vào tháng Mười và tháng Mười Hai.

Thêm vào đó, dữ liệu thị trường nhà ở mới sẽ được công bố. Với nhiều nhà hơn được chào bán nhưng nhu cầu mua yếu, ngày càng có lo ngại giá nhà có thể bắt đầu giảm.

Xem xét Eurozone và dựa trên dữ liệu gần đây, hoạt động kinh doanh trong tháng Tám, đo bằng các chỉ số PMI (Chỉ số nhà quản lý mua hàng), rất tích cực, chủ yếu do sự tăng mạnh trong sản xuất.

Tuy nhiên, một khảo sát riêng của Ủy ban châu Âu gợi ý rằng đà tăng này có thể chỉ là sự kiện mang tính nhất thời, vì kỳ vọng tương lai cho ngành sản xuất không thực sự mạnh.

Đối với tháng Chín, câu hỏi dành cho các nhà kinh tế là: Liệu tâm trạng tích cực từ mùa hè có tiếp tục hay không, hay tháng Tám chỉ là ngoại lệ nhất thời? Chúng tôi cho rằng khả năng thứ hai rất có thể xảy ra, đặc biệt khi nền kinh tế đang tăng trưởng chậm.

Biểu đồ của tuần – Vàng (XAU/USD)

Biểu đồ của tuần này là Vàng.

Xét về kỹ thuật, Vàng đã giảm sau cuộc họp FOMC và kiểm tra lại mô hình cờ tăng giá breakout từ thứ Hai.

Di chuyển tích cực kể từ đó giúp vàng hướng tới tuần tăng giá thứ hai trên 1%. Vàng đang giao dịch gần mức 3,700 USD/oz.

Đóng cửa tuần trên mức này có vẻ khó xảy ra vào thời điểm này, đặt Vàng vào vị trí nhạy cảm trước tuần mới.

Xét ở khung thời gian bốn giờ, Vàng đã ghi nhận sự thay đổi cấu trúc nhưng có thể sẽ điều chỉnh ngắn hạn trước khi tiếp tục lên cao.

Nhiều tổ chức đã cập nhật mục tiêu giá của Vàng do sự kết hợp của các khả năng cắt giảm lãi suất của Fed Mỹ, cùng với việc các ngân hàng trung ương tiếp tục mua vào và dòng tiền ETF chảy vào khả năng sẽ hỗ trợ Vàng.

Tất nhiên điều này không loại trừ khả năng có những đợt điều chỉnh nhỏ trong thời gian tới và có thể xảy ra vào tuần tới nếu các nhà đầu tư chốt lời.

Nếu chỉ số USD giảm trong tuần tới, đó có thể là yếu tố ảnh hưởng đến xu hướng giá Vàng, nên hãy chú ý đến điều này.

Hỗ trợ tức thời nằm ở mức 3,666 trước khi các ngưỡng 3,656 và 3,627 được quan tâm.

Xét về phía trên, kháng cự tức thời nằm ở mức 3,700 trước khi mức cao kỷ lục 3,707 được quan tâm.

Biểu đồ bốn giờ của Vàng – 19 tháng 9, 2025

Nguồn:TradingView.Com (bấm để phóng to)

Action Forex