JPY giảm giá khi dữ liệu kinh tế Trung Quốc cải thiện, áp lực chính trị gia tăng lên BoJ

Diệu Linh

Junior Editor

Đồng JPY giảm trên diện rộng trong phiên châu Á hôm nay khi tâm lý tích cực hơn đối với Trung Quốc cùng các tín hiệu dovish trong nước đã làm giảm nhu cầu đối với đồng tiền trú ẩn an toàn này. Giới giao dịch xem báo cáo lạm phát mới nhất của Trung Quốc cùng động thái thương mại bất ngờ từ Mỹ như dấu hiệu cho thấy tình hình đang dần ổn định, thúc đẩy dòng tiền quay trở lại các tài sản rủi ro.

Tổng quan thị trường

Chỉ số CPI tháng 10 của Trung Quốc đã trở lại mức tăng, vượt dự báo và chấm dứt chuỗi hai tháng giảm liên tiếp. Mặc dù lo ngại giảm phát chưa hoàn toàn biến mất, đà phục hồi này củng cố niềm tin rằng các chính sách hỗ trợ phía cung của Bắc Kinh đang phát huy hiệu quả trong việc giảm dư thừa công suất công nghiệp. Giờ đây, tâm điểm chuyển sang việc liệu chính quyền có tăng cường các biện pháp kích cầu để bổ trợ hay không.

Khẩu vị rủi ro càng được củng cố khi Washington thông báo tạm ngừng trong một năm mọi hành động theo Mục 301 liên quan đến điều tra về lĩnh vực hàng hải, logistics và đóng tàu của Trung Quốc. Động thái này được xem là tín hiệu rõ ràng về xu hướng hạ nhiệt căng thẳng thương mại trong ngắn hạn, mang lại sự hỗ trợ bổ sung cho các tài sản khu vực vốn đã được hưởng lợi từ dữ liệu tích cực của Trung Quốc.

Tâm lý đối với đồng JPY tiếp tục chịu tác động tiêu cực sau phát biểu của Takuji Aida – nhà kinh tế có ảnh hưởng trong hội đồng chính sách chủ chốt của Thủ tướng Sanae Takaichi. Ông Aida nói với Nikkei rằng Ngân hàng Trung ương Nhật Bản (BoJ) nên tránh tăng lãi suất trong tháng 12 và chờ ít nhất đến tháng 1 để bảo vệ đà phục hồi kinh tế còn mong manh.

Ông cho rằng chính phủ nên hỗ trợ các hộ gia đình trước áp lực chi phí sinh hoạt cao thông qua các gói chi tiêu lớn cho đến khi tăng trưởng thu nhập thực trở lại dương, nhấn mạnh rằng chính sách tài khóa và tiền tệ cần phối hợp chặt chẽ. Quan điểm của Aida có sức nặng do mối liên hệ mật thiết với Thủ tướng Takaichi, củng cố thêm suy đoán rằng nhà hoạch định chính sách có thể chấp nhận quá trình bình thường hóa chậm hơn.

Đến giữa phiên, yên là đồng tiền yếu nhất trong ngày, tiếp theo là CHF và GBP, trong khi AUD, NZD và CAD dẫn đầu đà tăng. USD và EUR giao dịch ở mức trung bình, phản ánh xu hướng nghiêng về tâm lý ưa rủi ro trên thị trường.

Tại châu Á, thời điểm viết bài, chỉ số Nikkei tăng 1.29%, Hang Seng của Hồng Kông tăng 1.30%, Shanghai SSE tăng 0.19%, trong khi Strait Times của Singapore giảm -0.42%. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng 0.021 điểm lên 1.700%.

Tóm tắt ý kiến BoJ cho thấy bất đồng thu hẹp khi các thành viên tranh luận về khả năng tăng lãi suất sớm

Tóm tắt ý kiến cuộc họp ngày 29–30 tháng 10 của BoJ cho thấy sự đồng thuận ngày càng rõ rằng các điều kiện gần như đã chín muồi cho một đợt tăng lãi suất. Có tám ý kiến hoặc kêu gọi tăng lãi suất sớm, hoặc nêu rõ các điều kiện cần thiết để chi phí vay tăng trong ngắn hạn – dấu hiệu rõ nhất cho thấy BoJ đang chuẩn bị cho bước đi tiếp theo.

Một số thành viên nhấn mạnh rằng dù hành động ngay chưa cần thiết, ngân hàng “không nên bỏ lỡ thời điểm thích hợp để nâng lãi suất chính sách”. Những người khác cho rằng việc tăng lãi suất có thể xảy ra nếu kinh tế toàn cầu ổn định và đà tăng lương doanh nghiệp được duy trì. Một quan điểm khác nhận định “các điều kiện để tiến thêm bước nữa trong việc bình thường hóa lãi suất gần như đã được đáp ứng”, song cần xác nhận rằng lạm phát cơ bản đã được neo vững.

Dẫu vậy, một số thành viên vẫn kêu gọi thận trọng. Một người cho rằng BoJ nên “chờ thêm một thời gian” để đánh giá tác động của thuế quan Mỹ và định hướng tài khóa mới của Nhật Bản trước khi tiếp tục thắt chặt. Biên bản này củng cố kỳ vọng thị trường rằng BoJ đang hướng đến một đợt tăng lãi suất vào tháng 12 hoặc đầu năm 2026, tùy thuộc vào dữ liệu tiền lương và ổn định bên ngoài.

CPI Trung Quốc tăng 0.2% so với cùng kỳ trong tháng 10, chỉ số lõi đạt mức cao nhất 19 tháng

Lạm phát Trung Quốc đã quay lại mức dương trong tháng 10, cho thấy dấu hiệu ổn định giá cả. CPI toàn phần tăng 0.2% so với cùng kỳ, vượt dự báo không thay đổi và phục hồi từ mức -0.3% của tháng 9. Sự trở lại vùng dương này, chủ yếu nhờ giá dịch vụ tăng, cho thấy nhu cầu trong nước đang dần hồi phục nhờ các biện pháp hỗ trợ của chính phủ.

Cụ thể, giá hàng hóa giảm -0.2% so với cùng kỳ, trong khi giá dịch vụ tăng 0.8%. Giá thực phẩm tiếp tục yếu, giảm -2.9%. Tuy nhiên, CPI lõi – loại trừ thực phẩm và năng lượng – tăng từ 1.0% lên 1.2%, mức cao nhất kể từ tháng 3/2024.

Chỉ số giá sản xuất (PPI) cũng cải thiện, giảm -2.1% so với cùng kỳ, ít hơn mức -2.3% của tháng 9 và tốt hơn dự báo. Dù đánh dấu tháng giảm thứ 37 liên tiếp, mức giảm đã thu hẹp trong các ngành công nghiệp chủ chốt.

Biên bản BoC, GDP Anh và việc làm Úc dẫn dắt thị trường trong tuần giao dịch yên ả

Sau nhiều tuần biến động mạnh do yếu tố vĩ mô, những ngày tới được dự báo sẽ yên ả hơn, dù vẫn có một số dữ liệu quan trọng từ các ngân hàng trung ương và kinh tế tăng trưởng đủ để giữ sự chú ý của giới đầu tư.

Tại Canada, biên bản họp của BoC sẽ làm rõ thêm về quyết định cắt giảm lãi suất tháng 10 và quan điểm của Hội đồng rằng chính sách hiện đang ở “mức phù hợp”. Cụm từ này – được Thống đốc Macklem nhắc lại trong phiên điều trần trước Quốc hội – cho thấy BoC có thể duy trì lãi suất ổn định trong thời gian dài hơn khi nền kinh tế thích ứng với tác động từ thuế quan Mỹ.

Câu hỏi then chốt là liệu các nhà hoạch định chính sách có tự tin rằng họ đã cân bằng tốt giữa hỗ trợ tăng trưởng và kiểm soát lạm phát còn sót lại hay không. Thị trường sẽ theo dõi mọi tín hiệu cho thấy BoC có thể điều chỉnh lại nếu tăng trưởng suy yếu trong mùa đông.

Tại Anh, lịch công bố dữ liệu khá dày với GDP quý 3 và số liệu lao động hàng tháng. Giới kinh tế dự báo tăng trưởng quý ở mức khiêm tốn 0.2%, củng cố khả năng Ngân hàng Anh (BoE) sẽ cắt giảm lãi suất vào tháng 12 khi đánh giá đà tăng trưởng yếu và áp lực tiền lương hạ nhiệt. Lộ trình nới lỏng vẫn đúng hướng, với Ngân sách mùa thu được xem là mảnh ghép cuối cùng trước quyết định chính thức.

Dữ liệu việc làm tháng 10 của Úc cũng sẽ là bài kiểm tra quan trọng đối với kỳ vọng thị trường. RBA được cho là sẽ giữ nguyên lãi suất ít nhất đến tháng 2 sau khi đánh giá CPI quý 4, tuy nhiên nếu số liệu việc làm cho thấy suy yếu rõ rệt, thời điểm cắt giảm lãi suất có thể được đẩy sớm hơn.

Ngoài ra, thị trường cũng sẽ theo dõi sát các dữ liệu của Eurozone như chỉ số Sentix, niềm tin ZEW của Đức, cùng số liệu sản lượng công nghiệp, doanh số bán lẻ và đầu tư tài sản cố định của Trung Quốc.

Một số sự kiện nổi bật trong tuần:

- Thứ Hai: Tóm tắt ý kiến BoJ; niềm tin nhà đầu tư Sentix của Eurozone.

- Thứ Ba: Niềm tin người tiêu dùng Westpac của Úc; niềm tin kinh doanh NAB; việc làm Anh; niềm tin kinh tế ZEW của Đức.

- Thứ Tư: Biên bản thảo luận BoC.

- Thứ Năm: PPI Nhật Bản; việc làm Úc; GDP Anh; CPI Thụy Sĩ; sản xuất công nghiệp Eurozone.

- Thứ Sáu: Sản xuất BNZ New Zealand; sản xuất công nghiệp, doanh số bán lẻ, đầu tư tài sản cố định Trung Quốc; điều chỉnh GDP và cán cân thương mại Eurozone; doanh số sản xuất và bán buôn Canada.

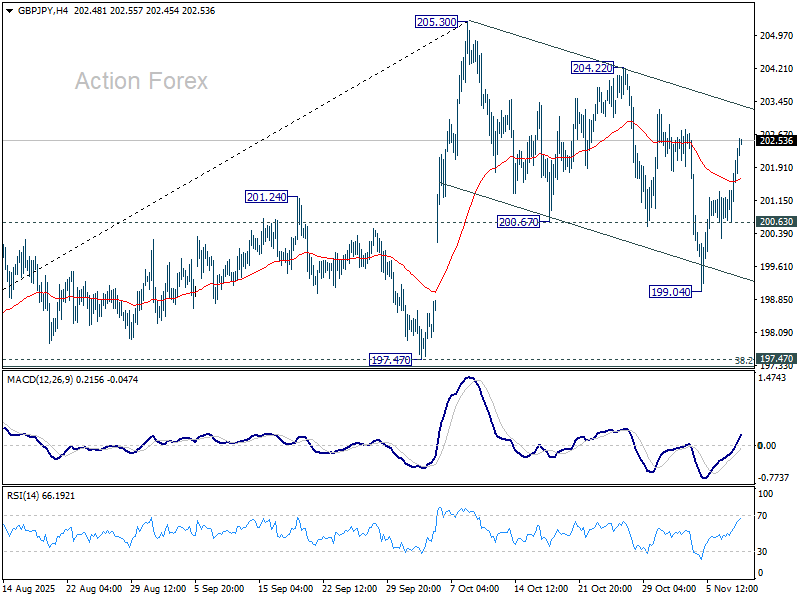

GBP/JPY: Nhận định khung ngày

Pivot trong ngày: (S1) 201.03; (P) 201.56; (R1) 202.47; ...

Đà phục hồi của GBP/JPY từ 199.04 tiếp tục mở rộng hôm nay, nhưng vẫn nằm trong kênh giảm ngắn hạn và dưới kháng cự 204.22. Xu hướng trong ngày tạm thời trung lập. Nếu phá vỡ 204.22, điều đó sẽ xác nhận đợt giảm từ 205.30 chỉ là điều chỉnh và xu hướng tăng lớn hơn từ 184.53 có thể tiếp tục vượt qua 205.30. Ngược lại, nếu thủng hỗ trợ nhỏ 200.63, nhịp điều chỉnh sẽ mở rộng qua 199.04 hướng tới vùng hợp lưu 197.47 (mức thoái lui 38.2% của nhịp 184.35–205.30 tại 197.29).

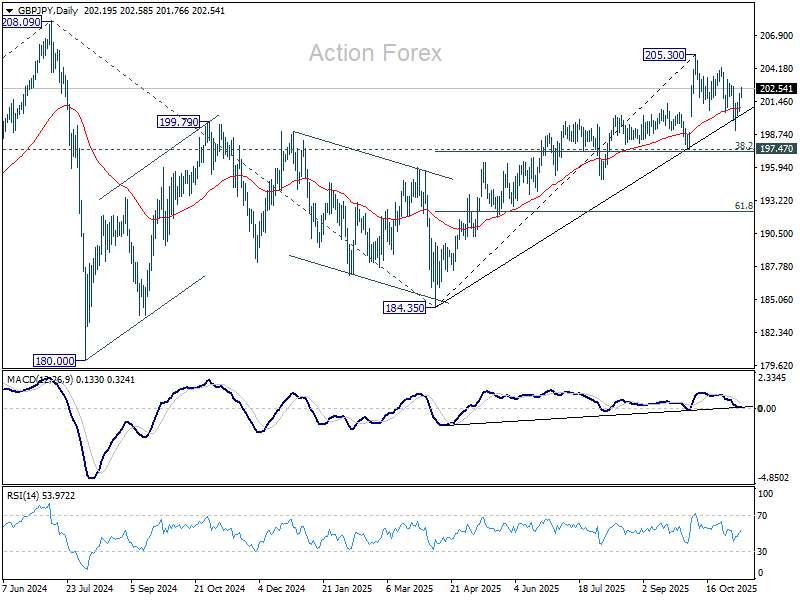

Trong bức tranh lớn hơn, diễn biến giá từ đỉnh 208.09 (đỉnh năm 2024) được xem là mô hình điều chỉnh có thể đã hoàn tất tại 184.35. Nếu phá vỡ vững chắc trên 208.09, xu hướng tăng từ đáy 123.94 (năm 2020) sẽ được nối lại, với mục tiêu kế tiếp tại 220.90 (mức mở rộng 61.8% của nhịp 148.93–208.09 từ 184.35). Tuy nhiên, nếu phá thủng hỗ trợ 197.47, kịch bản này sẽ mất hiệu lực và mô hình điều chỉnh có thể kéo dài thêm một nhịp giảm mới.

Action Forex