S&P 500 và vàng: Bài kiểm tra thực tế mà nhà đầu tư cần đối diện

Diệu Linh

Junior Editor

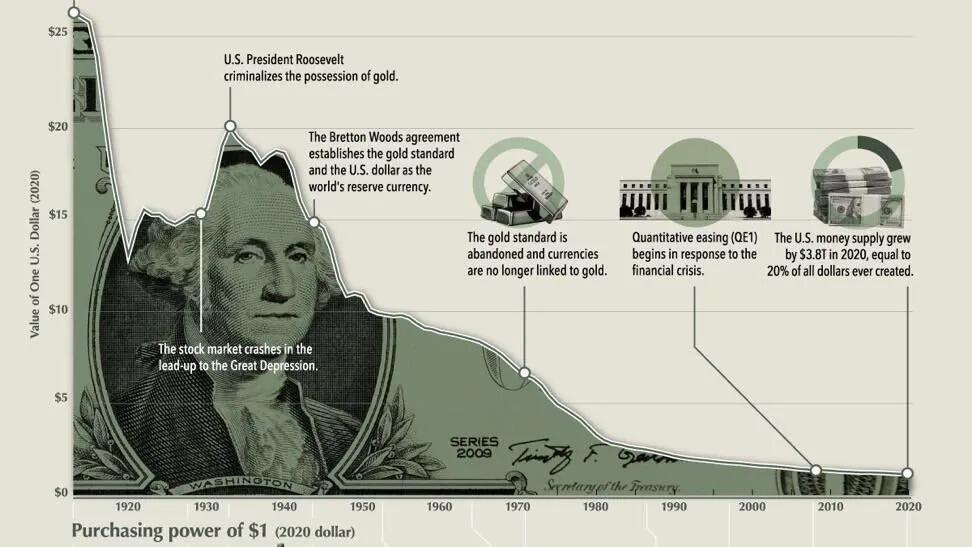

Phần lớn nhà đầu tư đo lường hiệu suất danh mục bằng đồng USD. Đây là một sai lầm, bởi sức mua của đồng USD suy giảm theo thời gian.

Nhà đầu tư từng cảm thấy hài lòng khi danh mục cổ phiếu ghi nhận mức lợi nhuận hai chữ số. Tuy nhiên, khi quy đổi toàn bộ lợi nhuận đó sang ounce vàng, tôi nhận ra rằng thị trường nói chung gần như không tạo ra tăng trưởng thực trong gần hai thập kỷ. Nhận thức này không chỉ thay đổi cách tôi nhìn nhận về tiền bạc, mà còn làm thay đổi cách tôi đánh giá rủi ro.

Vàng đã âm thầm tạo ra lợi nhuận thực trong khi cổ phiếu gần như đi ngang nếu tính theo sức mua.

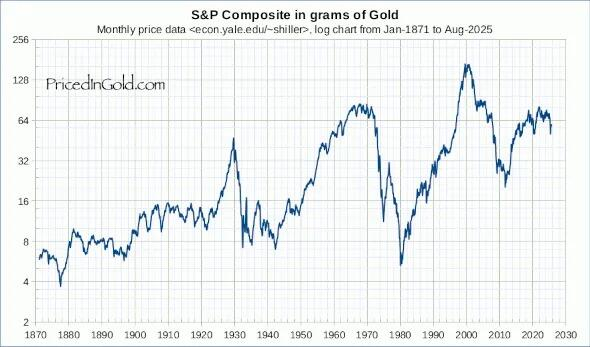

- Tỷ lệ tăng trưởng kép hàng năm (CAGR) của vàng kể từ năm 1971: 8.9%

- Tỷ lệ tăng trưởng kép hàng năm của S&P 500 kể từ năm 1971: 8.1%

- Kể từ năm 2006, S&P 500 tính theo giá vàng gần vnhư không thay đổi

- Từ đầu năm đến nay, vàng tiếp tục vượt trội so với cổ phiếu

- Giá nhà ở tính theo vàng cũng gần như đi ngang trong hơn 20 năm

Biểu đồ mở rộng tỷ lệ SPX/XAU cho thấy các điểm ngoặt lớn trong lịch sử: Sự sụp đổ của Phố Wall năm 1929, Cú sốc Nixon năm 1971 và bong bóng Dot-com năm 2000. Nguyên nhân cốt lõi vẫn không thay đổi: cung tiền tăng trưởng ổn định trung bình khoảng 5% mỗi năm và tăng tốc mạnh trong giai đoạn COVID. Trong bối cảnh đó, cả tài sản rủi ro như cổ phiếu và tài sản trú ẩn như vàng đều đạt các mức đỉnh kỷ lục. Đây là dấu hiệu của môi trường lạm phát đình trệ, vốn đã đáng lo ngại, nhưng điểm then chốt là trong hai loại tài sản này, chỉ có vàng duy trì được giá trị thực.

Giá vàng giao ngay đã vượt mốc 4,200 USD/oz, tương đương mức tăng hơn 10,000% kể từ Cú sốc Nixon năm 1971. Lãi suất thực duy trì ở mức rất thấp, trong khi các bong bóng tài sản lớn hình thành song song với sự suy giảm niềm tin vào tiền pháp định. Trong lịch sử, các đỉnh của tỷ lệ S&P 500 so với vàng thường báo hiệu những bước ngoặt kinh tế lớn, như các giai đoạn năm 1929, 1971 và 2000. Hiện tại, các ngân hàng trung ương tiếp tục tích trữ vàng với tốc độ kỷ lục, trong khi nhà đầu tư cá nhân vẫn chịu rủi ro lớn khi nắm giữ cổ phiếu được định giá bằng một đồng tiền đang mất giá. Đây không chỉ là câu chuyện lạm phát, mà còn là quá trình xói mòn niềm tin vào tiền pháp định diễn ra một cách chậm rãi.

Cung tiền M2 của Mỹ đạt 22.1 nghìn tỷ USD vào tháng 7 năm 2025. Trong bối cảnh này, vàng phản ánh sức mua thực của tiền tốt hơn so với cổ phiếu hay trái phiếu được định giá bằng USD. Những nhà đầu tư thận trọng nhất đang nhìn xa hơn các con số phần trăm lợi nhuận, tập trung vào mục tiêu bảo toàn tài sản dài hạn theo giá trị thực.

Vậy nhà đầu tư có thể làm gì trên thực tế?

- Theo dõi hiệu suất tài sản bằng ounce thay vì bằng USD

- Sử dụng vàng như một công cụ phòng ngừa cốt lõi trước sự mất giá tiền tệ

- Tránh phân bổ quá mức vào các tài sản giấy gắn liền với cam kết tài khóa của chính phủ

Lịch sử cho thấy, mỗi lần tỷ lệ S&P 500 so với vàng đạt đỉnh đều mở ra một chu kỳ thay đổi thị trường kéo dài hàng thập kỷ. Điều này đã xảy ra ba lần trước đây. Câu hỏi đặt ra là: nhà đầu tư đã sẵn sàng cho lần thứ tư hay chưa?

fxstreet