Các ngân hàng trung ương giữ vai trò trung tâm khi thị trường điều chỉnh trước dữ liệu Mỹ thiếu nhất quán

Diệu Linh

Junior Editor

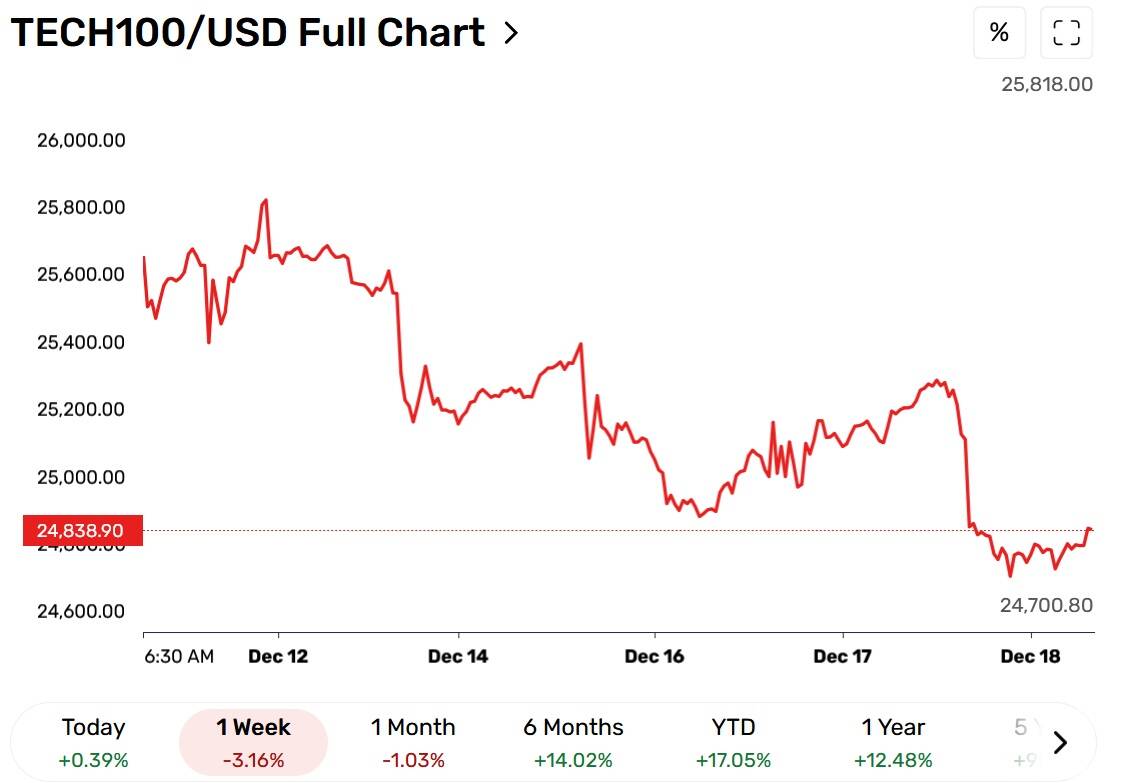

Các chỉ số chứng khoán Mỹ giảm điểm trong phiên thứ Tư, với đà giảm dẫn dắt bởi nhóm công nghệ (giảm 2.2%), công nghiệp (giảm 1.6%) và tiêu dùng không thiết yếu (-1.2%). Chỉ số Nasdaq 100 mất gần 500 điểm, giảm 1.9% xuống 24,647; S&P 500 giảm 78 điểm (-1.2%) xuống 6,721; trong khi Dow Jones Industrial Average giảm 228 điểm (-0.5%) xuống 47,885.

Biểu đồ Nasdaq 100 – Nguồn: FX Empire

Trên thị trường ngoại hối, chỉ số USD tăng giá trong phiên hôm qua, dù biên độ biến động bị kìm hãm bởi vùng kháng cự daily quanh 98.58. Lợi suất trái phiếu Mỹ kỳ hạn dài nhích nhẹ, trong khi lợi suất các kỳ hạn ngắn gần như đi ngang. Trên thị trường hàng hóa, Vàng và Bạc tiếp tục ghi nhận một phiên tích cực. Giá Vàng giao dịch sát vùng đỉnh lịch sử quanh 4,381 USD/ounce, trong khi Bạc lập đỉnh mọi thời đại tại 66.89 USD, tăng khoảng 130% kể từ đầu năm đến nay.

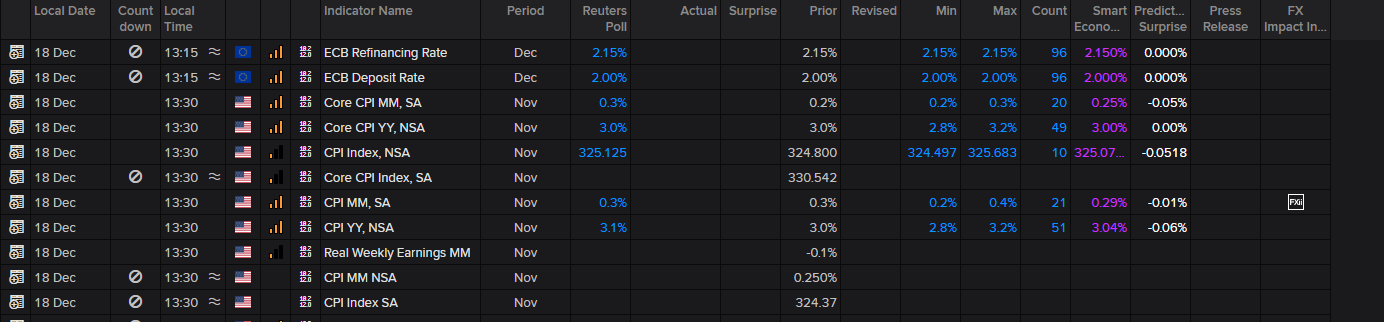

Khi thị trường tiền mặt châu Âu chuẩn bị mở cửa, nhà đầu tư tập trung theo dõi loạt sự kiện quan trọng trong ngày, với tâm điểm là dữ liệu CPI Mỹ tháng 11 cùng các thông báo chính sách từ BoE và ECB.

Dữ liệu CPI Mỹ trên lịch trình

Báo cáo lạm phát CPI Mỹ tháng 11 dự kiến được công bố lúc 1:30 chiều GMT, song đi kèm nhiều yếu tố phức tạp. Việc chính phủ Mỹ đóng cửa trước đó đã làm gián đoạn quá trình thu thập dữ liệu trong tháng 10, khiến báo cáo lần này phản ánh sự pha trộn giữa dữ liệu tháng 10 và tháng 11. Theo lịch LSEG, CPI tiêu đề YoY được dự báo tăng nhẹ lên 3.1% từ mức 3.0% của tháng 9, trong khi CPI lõi YoY được kỳ vọng giữ nguyên ở mức 3.0%.

Dù áp lực giá vẫn cao hơn mục tiêu lạm phát 2.0% của Fed, ngân hàng trung ương đang ngày càng lo ngại về diễn biến của thị trường lao động. Thị trường hiện định giá khoảng 25% khả năng Fed cắt giảm lãi suất ngay trong tháng 1 năm tới, tương đương mức điều chỉnh -7 bps, và xác suất gần 50/50 cho cuộc họp tháng 3, với mức giảm khoảng -15 bps.

Trong bối cảnh dữ liệu còn nhiều hạn chế, nếu lạm phát hạ nhiệt hoặc công bố đúng như dự báo, điều này có thể thúc đẩy kỳ vọng Fed sớm nới lỏng chính sách, qua đó gây áp lực giảm lên lợi suất trái phiếu Mỹ và đồng USD. Theo phân phối dự báo, chỉ khoảng 2% các nhà kinh tế tham gia khảo sát kỳ vọng CPI YoY ở mức 2.8%; do đó, nếu số liệu thực tế đạt 2.8% hoặc thấp hơn, USD nhiều khả năng chịu áp lực bán mạnh và có thể trở thành tín hiệu cân nhắc thoát vị thế. Ngược lại, một con số cao hơn đáng kể, trên 3.2%, sẽ mang lại tác động tích cực cho USD, dù lực mua có thể chỉ mang tính ngắn hạn.

Thông báo lãi suất BoE: Trọng tâm nằm ở số phiếu ủng hộ quan điểm dovish

BoE sẽ công bố quyết định lãi suất hôm nay. Thị trường tiền tệ hiện đã định giá hoàn toàn khả năng cắt giảm lãi suất 25 bps, đưa lãi suất ngân hàng xuống 3.75% từ 4.00%. Kỳ vọng này càng được củng cố sau các dữ liệu lao động tháng 10 và lạm phát tháng 11 yếu hơn gần đây.

Trong bối cảnh động thái cắt giảm đã được phản ánh đầy đủ vào giá, phản ứng của thị trường nhiều khả năng sẽ phụ thuộc vào định hướng chính sách trong tương lai và liệu có thêm thành viên Ủy ban Chính sách Tiền tệ (MPC) chuyển sang lập trường dovish hay không. Tại cuộc họp ngày 06/11, sự chia rẽ đã thể hiện rõ khi các thành viên Breeden, Dhingra, Ramsden và Taylor bỏ phiếu ủng hộ cắt giảm lãi suất, trong khi Greene, Lombardelli, Mann và Pill bỏ phiếu giữ nguyên. Với Thống đốc Bailey nhiều khả năng tiếp tục ủng hộ cắt giảm, bất kỳ sự dịch chuyển bổ sung nào theo hướng dovish, chẳng hạn tỷ lệ biểu quyết 6–3 ủng hộ cắt giảm, đều có thể tạo áp lực mạnh lên lợi suất GILT và đồng GBP. Ngoài ra, việc BoE sử dụng ngôn ngữ ôn hòa hơn trong thông cáo cũng có thể gây biến động đáng kể trên các thị trường tài chính Anh.

Thông báo của BoE có khả năng sẽ hấp dẫn và tạo biến động mạnh hơn so với quyết định của ECB.

Quyết định của ECB: Giữ nguyên là lựa chọn hợp lý

Đối với ECB, thị trường đã hoàn toàn định giá kịch bản giữ nguyên chính sách, với lãi suất tiền gửi ở mức 2.00% và lãi suất tái cấp vốn chính ở 2.15%. Trong bối cảnh tăng trưởng GDP Eurozone gần đây được điều chỉnh tăng, tỷ lệ thất nghiệp ở mức thấp kỷ lục và lạm phát tiêu đề dao động quanh 2.0%, ECB không chịu áp lực phải cắt giảm lãi suất. Trên thực tế, khả năng cắt giảm gần như đã bị loại trừ, trong khi thị trường chỉ gán xác suất nhỏ cho khả năng tăng lãi suất vào nửa cuối năm 2026.

Kịch bản cơ sở của tôi là ECB sẽ giữ nguyên lãi suất trong suốt năm tới. Tuy nhiên, nếu thị trường bắt đầu nghiêng về khả năng tăng lãi suất, điều này rõ ràng sẽ hỗ trợ tích cực cho đồng EUR. Như đã đề cập trong các bài viết trước, tại cuộc họp lần này, tôi kỳ vọng Chủ tịch ECB Christine Lagarde sẽ nhấn mạnh rằng “chính sách hiện đang ở vị thế phù hợp” và ECB không “cam kết theo bất kỳ lộ trình lãi suất cụ thể nào”. Dù vậy, phần lớn các nhà phân tích cho rằng ECB sẽ điều chỉnh tăng dự báo tăng trưởng trong lần cập nhật này.

fxempire