JPY lao dốc sau khi BoJ tăng lãi suất khi thị trường bán theo tin tức

Diệu Linh

Junior Editor

JPY suy yếu trên diện rộng trong phiên hôm nay dù BoJ thực hiện đợt tăng lãi suất 25 bps đúng như kỳ vọng. Động thái này đẩy lợi suất trái phiếu JGB kỳ hạn 10 năm vượt mốc tâm lý quan trọng 2% lần đầu tiên kể từ năm 1999, tuy nhiên lợi suất trái phiếu tăng cao vẫn không chuyển hóa thành lực hỗ trợ cho đồng tiền.

Tổng quan thị trường

Một phần phản ứng này phản ánh đúng kịch bản bán theo tin tức quen thuộc. Khi quyết định của BoJ đã được chờ đợi từ lâu chính thức khép lại, thị trường quay trở lại xu hướng chủ đạo thay vì mở rộng vị thế theo tiêu đề. Quan trọng hơn, BoJ gần như không đưa ra định hướng rõ ràng về điểm đến cuối cùng của lãi suất chính sách. Dù vẫn duy trì thiên hướng thắt chặt, Ngân hàng không cung cấp manh mối về mức lãi suất mục tiêu, khiến nhà đầu tư thiếu một mốc neo rõ ràng để định giá JPY trong dài hạn.

Thống đốc Kazuo Ueda thẳng thắn thừa nhận các ước tính về lãi suất trung lập của Nhật Bản trải rộng trong một biên độ rất lớn và chưa có sự đồng thuận về mức cụ thể. Sự bất định này cho thấy cần thận trọng, đặc biệt khi bất kỳ đợt tăng lãi suất tiếp theo nào cũng sẽ đẩy chính sách tiến sát, thậm chí vượt vào vùng trung lập. Do đó, thị trường ngày càng hoài nghi khả năng BoJ sẽ sớm hành động thêm trong thời gian tới. Khi thiếu một lộ trình đáng tin cậy hướng tới mặt bằng lãi suất cao hơn một cách rõ rệt

Ở chiều ngược lại, đồng USD đang phục hồi sau đợt bán tháo sau khi CPI được công bố. Dù dữ liệu lạm phát tháng 11 cho thấy mức giảm khá mạnh, sự nghi ngờ về chất lượng báo cáo đang gia tăng do những khoảng trống dữ liệu phát sinh từ việc chính phủ Mỹ đóng cửa. Một số nhà kinh tế đã gọi báo cáo này là CPI “phô mai Thụy Sĩ”, ám chỉ có quá nhiều lỗ hổng. Đáng chú ý nhất, chi phí nhà ở—chiếm khoảng một phần ba rổ CPI—đã không được đưa vào, làm sai lệch đáng kể tín hiệu lạm phát. Các dữ liệu bị thiếu về cơ bản được coi như không ghi nhận tăng giá, làm dấy lên lo ngại về độ tin cậy thống kê.

Điều này đã kìm hãm sự hứng khởi đối với việc tái định giá Fed theo hướng mạnh mẽ hơn, ngay cả khi lạm phát đang có dấu hiệu giảm bớt. Ở thời điểm hiện tại, Fed vẫn được kỳ vọng giữ nguyên lãi suất trong tháng 1, với xác suất cắt giảm vào tháng 3 quanh mức 55%. Khi vẫn còn ba tháng dữ liệu việc làm và lạm phát phía trước, việc rút ra kết luận chắc chắn vào lúc này vẫn là quá sớm.

Trên thị trường FX trong tuần này tính đến hiện tại, CHF dẫn đầu, theo sau là USD và GBP, trong khi NZD tụt lại phía sau dù dữ liệu nội địa hôm nay khá tích cực, tiếp đến là AUD và JPY. EUR và CAD nằm ở vị trí trung lập.

Tại châu Á, Nikkei tăng 1.03%. HSI Hồng Kông tăng 0.69%. Shanghai SSE của Trung Quốc tăng 0.36%. Strait Times của Singapore tăng 0.10%. Lợi suất trái phiếu JGB kỳ hạn 10 năm của Nhật Bản tăng 0.056 lên 2.022. Trong phiên qua đêm, Dow Jones tăng 0.14%. S&P 500 tăng 0.79%. NASDAQ tăng 1.38%. Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ giảm 0.035 xuống 4.116.

BoJ nâng lãi suất lên 0.75%, duy trì thiên hướng hawkish

BoJ nâng lãi suất chính sách thêm 25 bps lên 0.75%, đúng như kỳ vọng, đánh dấu một bước tiến nữa trong quá trình bình thường hóa dần chính sách tiền tệ. Dù tăng lãi suất, BoJ nhấn mạnh điều kiện tài chính vẫn ở trạng thái nới lỏng mạnh, với lãi suất thực vẫn “âm đáng kể”.

Trong tuyên bố của mình, BoJ tái khẳng định thiên hướng thắt chặt. Nếu triển vọng được nêu trong Báo cáo Triển vọng tháng 10 năm 2025 trở thành hiện thực, Ngân hàng cho biết sẽ “tiếp tục nâng lãi suất chính sách”. Các nhà hoạch định chính sách cũng bày tỏ sự tự tin cao hơn khi cho rằng khả năng hiện thực hóa triển vọng này “đang gia tăng”.

Tại buổi họp báo sau cuộc họp, Thống đốc Kazuo Ueda nhấn mạnh các điều chỉnh trong tương lai sẽ phụ thuộc vào dữ liệu mới về kinh tế, giá cả và điều kiện tài chính, với các quyết định chính sách được đánh giá lại ở mỗi kỳ họp thay vì đi theo một lộ trình cố định.

Liên quan đến lãi suất trung lập, ông Ueda thừa nhận mức độ bất định vẫn rất lớn. Ông mô tả ước tính này nằm trong một khoảng rộng và cho biết BoJ sẽ đánh giá phản ứng của nền kinh tế và giá cả sau mỗi lần điều chỉnh lãi suất. “Chúng tôi sẽ tìm cách đưa ra các ước tính mới về lãi suất trung lập của Nhật Bản nếu cần, dù tôi không nghĩ điều đó sẽ giúp thu hẹp biên độ quá nhiều,” ông nói thêm.

Thâm hụt thương mại New Zealand thu hẹp xuống 163 triệu NZD

Cán cân thương mại của New Zealand gây bất ngờ tích cực trong tháng 11 khi thâm hụt thu hẹp mạnh xuống 163 triệu NZD, thấp hơn nhiều so với kỳ vọng thâm hụt khoảng 1.2 tỷ NZD. Cải thiện này đến từ sự phục hồi rõ rệt của xuất khẩu, tăng 9.2% so với cùng kỳ, tương đương 588 triệu NZD, lên 7.0 tỷ NZD.

Diễn biến xuất khẩu phân hóa theo thị trường. Xuất khẩu sang Australia tăng vọt 31% so với cùng kỳ, trong khi xuất khẩu sang EU cũng tăng mạnh 51% so với cùng kỳ. Ngược lại, xuất khẩu sang Trung Quốc giảm nhẹ 0.7% so với cùng kỳ, trong khi xuất khẩu sang Mỹ giảm mạnh 17% so với cùng kỳ và sang Nhật Bản giảm 1.9% so với cùng kỳ.

Nhập khẩu tăng với tốc độ vừa phải hơn, 4.4% so với cùng kỳ, lên 7.2 tỷ NZD. Mức tăng chủ yếu đến từ hàng hóa nhập khẩu từ Mỹ (36% so với cùng kỳ), EU (17% so với cùng kỳ) và Hàn Quốc (20% so với cùng kỳ). Nhập khẩu từ Trung Quốc tăng khiêm tốn 1.7% so với cùng kỳ. Ngược lại, nhập khẩu từ Australia giảm (7.7% so với cùng kỳ).

Niềm tin kinh doanh ANZ của New Zealand đạt mức cao nhất 30 năm

Niềm tin kinh doanh tại New Zealand tăng vọt trong tháng 12, với chỉ số tổng hợp ANZ nhảy từ 67.1 lên 73.6. Triển vọng hoạt động của chính doanh nghiệp cũng tăng mạnh từ 53.1 lên 60.9. Cả hai chỉ số đều là mức cao nhất trong 30 năm, cho thấy tâm lý cải thiện trên diện rộng khi chu kỳ kinh tế đang đảo chiều.

Các chỉ báo lạm phát nhích lên nhẹ nhưng vẫn được kiểm soát. Tỷ lệ doanh nghiệp dự kiến tăng giá trong ba tháng tới tăng thêm một điểm lên 52%, trong khi tỷ lệ dự báo chi phí tăng tăng hai điểm lên 76%. Tuy nhiên, kỳ vọng lạm phát vẫn không đổi ở mức 2.69%, cho thấy niềm tin đang cải thiện mà chưa làm bùng lên lo ngại lạm phát mới.

ANZ cho biết “mọi thứ rõ ràng đang sáng sủa hơn”, đồng thời lưu ý đà giảm tốc trước đó là kết quả chủ ý của chính sách tiền tệ thắt chặt. Khi mức độ kiềm chế này đang giảm dần, lãi suất và tỷ giá đều thấp hơn đáng kể so với đỉnh, trong khi RBNZ phát tín hiệu không có ý định tăng lãi suất trong thời gian tới, các yếu tố chu kỳ dường như đang ủng hộ mạnh mẽ cho quá trình phục hồi.

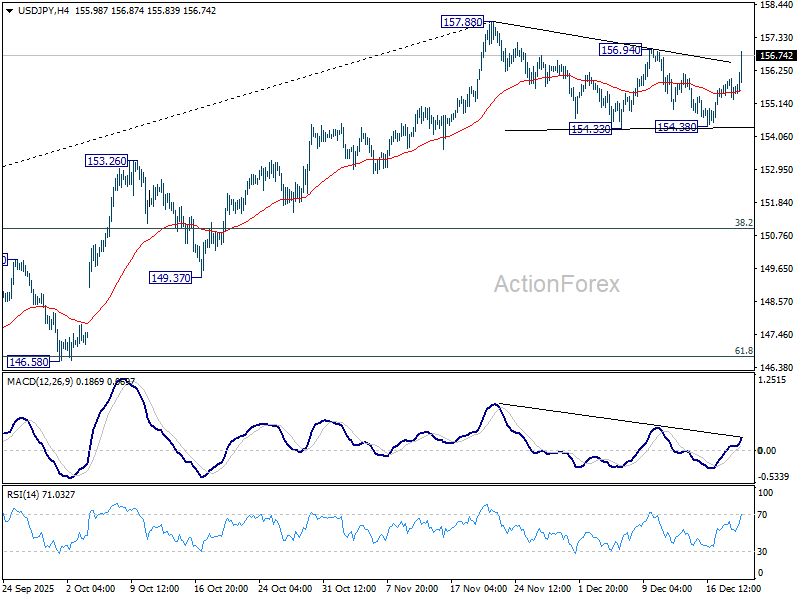

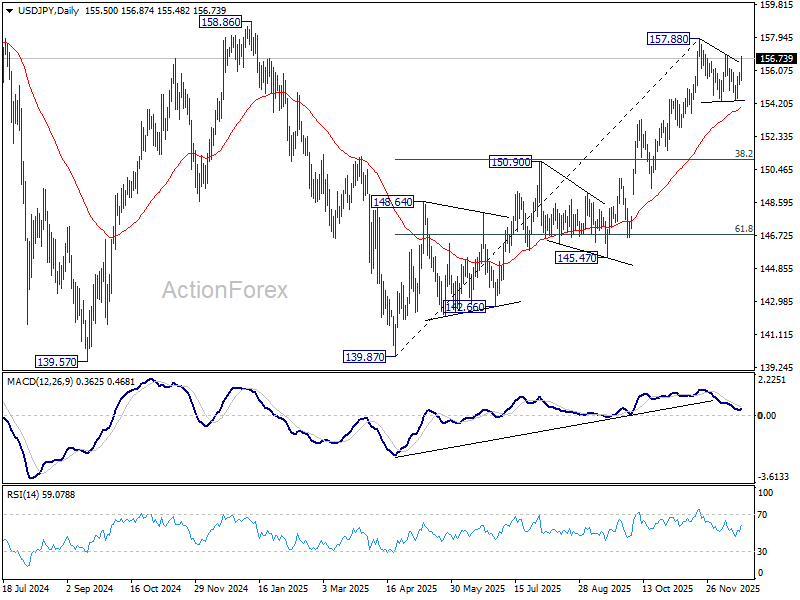

Triển vọng khung ngày USD/JPY

Điểm pivot khung ngày: (S1) 155.23; (P) 155.61; (R1) 155.93; More…

Trọng tâm trước mắt của USD/JPY hiện nằm tại vùng kháng cự 156.94 sau nhịp tăng mạnh trong ngày. Việc phá vỡ dứt khoát mốc này sẽ củng cố quan điểm rằng đà tăng lớn hơn từ đáy 139.87 đang được nối lại, hướng lên 157.88 và xa hơn là vùng kháng cự cấu trúc quan trọng tại 158.85. Nếu mốc này bị chinh phục một cách rõ ràng, đó sẽ là tín hiệu tăng giá trung hạn rất mạnh. Rủi ro hiện vẫn nghiêng về phía tăng chừng nào vùng hỗ trợ 154.38 còn được giữ vững trong các nhịp điều chỉnh.

Ở bức tranh lớn hơn, mô hình điều chỉnh từ đỉnh 161.94 (đỉnh năm 2024) có thể đã hoàn tất với cấu trúc ba sóng tại đáy 139.87. Xu hướng tăng lớn hơn bắt đầu từ đáy 102.58 (đáy năm 2021) có thể đang sẵn sàng quay trở lại và hướng tới việc vượt qua đỉnh 161.94. Việc phá vỡ dứt khoát vùng kháng cự cấu trúc 158.85 sẽ củng cố kịch bản tăng này và mở đường kiểm định lại 161.94 để xác nhận. Ngược lại, nếu giá phá xuống dưới vùng hỗ trợ 150.90 (trước đây là kháng cự), quan điểm tăng giá sẽ suy yếu và mô hình điều chỉnh đi ngang có thể được kéo dài với một nhịp giảm mới.

Action Forex