Powell nhấn mạnh rủi ro từ thị trường lao động, đồng USD đi ngang, AUD vượt trội

Diệu Linh

Junior Editor

Đồng AUD dẫn đầu bảng hiệu suất hôm nay, được hỗ trợ bởi dữ liệu CPI cao hơn kỳ vọng và tâm lý risk-on trong khu vực. Lạm phát toàn phần tăng lên 3.0%, củng cố quan điểm rằng RBA sẽ giữ nguyên lãi suất ở mức 3.60% vào tuần tới. Tuyên bố và cuộc họp báo tuần tới có thể nhấn mạnh sự cảnh giác với lạm phát, trong khi trì hoãn các quyết định lớn cho đến khi báo cáo CPI quý toàn diện được công bố vào tháng 10.

Tổng quan thị trường

Đồng AUD dẫn đầu bảng hiệu suất hôm nay, được hỗ trợ bởi dữ liệu CPI cao hơn kỳ vọng và tâm lý risk-on trong khu vực. Lạm phát toàn phần tăng lên 3.0%, củng cố quan điểm rằng RBA sẽ giữ nguyên lãi suất ở mức 3.60% vào tuần tới. Tuyên bố và cuộc họp báo tuần tới có thể nhấn mạnh sự cảnh giác với lạm phát, trong khi trì hoãn các quyết định lớn cho đến khi báo cáo CPI quý toàn diện được công bố vào tháng 10.

Khẩu vị rủi ro tại châu Á cũng góp phần hỗ trợ AUD. Chứng khoán Hong Kong bật tăng mạnh bất chấp tín hiệu bão cấp 10 – mức cảnh báo cao nhất. Niềm tin nhà đầu tư được thúc đẩy bởi thông tin nhà quản lý quỹ Mỹ Cathie Wood đã tăng cổ phần tại Alibaba, giúp Hang Seng bỏ qua gián đoạn liên quan đến bão và khơi dậy khẩu vị rủi ro rộng hơn trong khu vực.

Trong khi đó, USD vẫn đi ngang. Phát biểu của Chủ tịch Fed Jerome Powell được xem là hơi dovish, nhấn mạnh rằng tốc độ tạo việc làm hiện nay có thể đã dưới mức “breakeven” để duy trì tỷ lệ thất nghiệp ổn định, đồng thời mô tả lạm phát do thuế quan gây ra chỉ là tác động một lần. Những nhận định này củng cố quan điểm về lộ trình nới lỏng dần dần, thay vì mạnh tay.

Tuy nhiên, các quan chức Fed vẫn chia rẽ. Một số nhấn mạnh việc hỗ trợ sớm cho thị trường lao động, trong khi những người khác cảnh báo cần thận trọng trước nguy cơ lạm phát cố hữu. Tranh luận này khó có thể ngã ngũ trước loạt dữ liệu việc làm và lạm phát tiếp theo, khiến USD thiếu động lực rõ ràng trong ngắn hạn.

Tính từ đầu tuần, EUR là đồng tiền mạnh nhất, tiếp theo là AUD và CHF. CAD yếu nhất, xếp trước USD và NZD, trong khi GBP và JPY nằm ở vị trí trung gian.

Tại châu Á, vào thời điểm viết bài, Nikkei tăng 0.27%, Hang Seng tăng 1.29%, Shanghai SSE tăng 0.78%, còn Strait Times giảm 0.31%. Lợi suất JGB 10 năm giảm 0.014 xuống 1.646. Qua đêm, DOW giảm 0.19%, S&P 500 giảm 0.55% và NASDAQ giảm 0.95%. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm giảm 0.023 xuống 4.120.

Powell: Số lượng việc làm mới dưới mức breakeven, tác động thuế quan chỉ là cú sốc tạm thời

Trong bài phát biểu đêm qua, Chủ tịch Fed Jerome Powell cho biết thị trường lao động Mỹ đang chứng kiến sự “chậm lại rõ rệt” cả về cung và cầu, gọi đây là một diễn biến bất thường và đầy thách thức. Ông lưu ý tốc độ tạo việc làm hiện dường như đã dưới mức “breakeven” cần thiết để giữ tỷ lệ thất nghiệp ổn định, dù các chỉ số khác như số lượng vị trí tuyển dụng và đơn xin trợ cấp thất nghiệp vẫn khá ổn định.

Về lạm phát, Powell nhấn mạnh rằng áp lực giá gần đây chủ yếu đến từ thuế quan, thay vì là dấu hiệu của sự nóng lên toàn diện. Quá trình giảm phát trong dịch vụ, bao gồm cả nhà ở, vẫn tiếp diễn, và kỳ vọng lạm phát dài hạn nhìn chung vẫn được neo quanh mục tiêu 2% của Fed. Kỳ vọng ngắn hạn có tăng lên do tin tức về thuế quan, nhưng ông Powell cho rằng đây chỉ là tác động tạm thời.

Ông mô tả cú sốc thuế quan là “sự thay đổi một lần về mức giá” sẽ “phân bổ trong vài quý” khi chuỗi cung ứng hấp thụ chi phí cao hơn.

Powell tái khẳng định rằng chính sách Fed “không đi theo một lộ trình định sẵn”. Các quyết định sẽ tiếp tục phụ thuộc vào dữ liệu kinh tế mới và sự cân bằng rủi ro, với mục tiêu của FOMC là xử lý đồng thời tăng trưởng việc làm chậm lại và lạm phát tạm thời do thuế quan, nhưng không phản ứng thái quá.

PMI tổng hợp của Nhật giảm còn 51.1, dịch vụ duy trì ổn định trong khi sản xuất suy yếu

Khu vực tư nhân Nhật Bản mất đà trong tháng 9, khi PMI tổng hợp sơ bộ giảm từ 52.0 xuống 51.1 – mức thấp nhất trong bốn tháng. Ngành sản xuất là lực cản chính, với chỉ số tổng hợp giảm từ 49.7 xuống 48.4 và sản lượng từ 49.8 xuống 47.3. Dịch vụ duy trì tương đối ổn định ở 53.0, chỉ giảm nhẹ từ 53.1.

Theo Annabel Fiddes của S&P Global, dịch vụ vẫn là “động lực tăng trưởng chủ chốt”, bù đắp cho sự “suy thoái sâu hơn” trong sản xuất. Xu hướng nhu cầu có sự phân hóa rõ rệt: dịch vụ ghi nhận doanh số tiếp tục tăng, trong khi sản xuất chứng kiến mức sụt giảm đơn hàng mới nhanh nhất kể từ tháng 4.

Áp lực chi phí vẫn ở mức cao. Lạm phát giá đầu vào đã hạ nhiệt so với đầu năm nhưng vẫn ở mức đáng kể, buộc các doanh nghiệp phải tăng giá bán để bảo vệ biên lợi nhuận. Các công ty cũng thận trọng hơn trong tuyển dụng, với tốc độ tăng trưởng việc làm chậm lại, xuống mức yếu nhất trong hai năm.

CPI Úc bất ngờ tăng 3.0% trong tháng 8, RBA thận trọng trước quyết định

CPI hàng tháng của Úc tăng từ 2.8% yoy lên 3.0% yoy trong tháng 8, vượt kỳ vọng 2.8% và là mức cao nhất kể từ tháng 7/2024. Đà tăng chủ yếu đến từ nhà ở (+4.5%), thực phẩm và đồ uống không cồn (+3.0%), cùng rượu và thuốc lá (+6.0%).

Lạm phát lõi cho thấy xu hướng dai dẳng hơn. CPI loại trừ các mặt hàng biến động và du lịch tăng từ 3.2% yoy lên 3.4% yoy. Trimmed mean chỉ giảm nhẹ từ 2.7% xuống 2.6%, nhưng vẫn cao hơn mức 2.1% yoy của tháng 6.

RBA được kỳ vọng rộng rãi sẽ giữ nguyên lãi suất vào tuần tới. Tuy nhiên, dữ liệu lõi mạnh hơn khiến cuộc họp tháng 11 trở nên đáng chú ý hơn, khi kỳ vọng cắt giảm lãi suất bị điều chỉnh do lo ngại lạm phát có thể không hạ nhanh như kỳ vọng.

AUD bật tăng nhờ CPI mạnh; AUD/NZD mở rộng đà tăng, AUD/CAD cũng theo sau

AUD tăng mạnh trong phiên châu Á sau khi lạm phát vượt dự báo. CPI toàn phần tăng lên 3.0%, đưa lạm phát trở lại đỉnh mục tiêu 2–3% của RBA.

Với cuộc họp RBA tuần tới, kết quả gần như không thay đổi – việc giữ nguyên ở 3.60% đã được định giá trước. Nhưng với tháng 11, thị trường sẽ phải đánh giá lại. Khi lạm phát toàn phần và lõi vẫn bám trụ, RBA có thể cho rằng còn quá sớm để cắt giảm thêm.

Phát biểu của Thống đốc Michele Bullock hồi đầu tháng nay càng có sức nặng sau dữ liệu CPI. Bà nhấn mạnh hộ gia đình đã bắt đầu chi tiêu trở lại sau thời kỳ thắt chặt, cảnh báo rằng đà này có thể hạn chế tốc độ và mức độ nới lỏng của RBA. Số liệu CPI củng cố thông điệp này. Và ngay cả khi một đợt cắt giảm lãi suất diễn ra vào tháng 11, lộ trình chính sách tổng thể khó có khả năng tăng tốc.

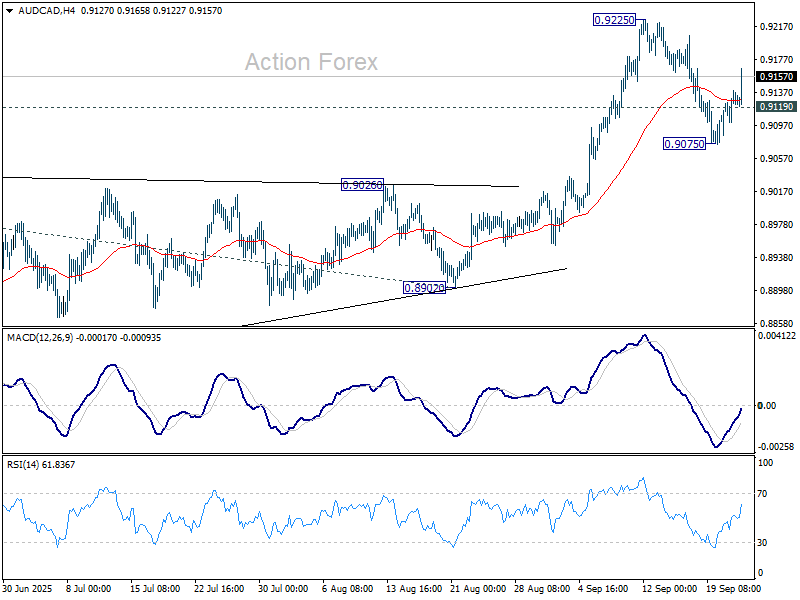

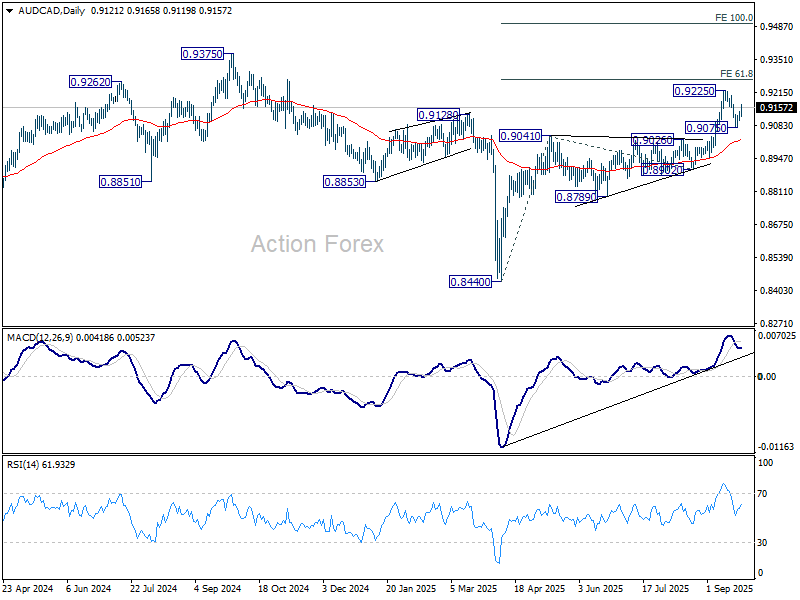

Về kỹ thuật, đà phục hồi mạnh của AUD/CAD hôm nay cho thấy đợt điều chỉnh từ 0.9225 có thể đã kết thúc ở 0.9075. Việc phá vỡ 0.9225 sẽ nối lại xu hướng tăng từ 0.8440, với mục tiêu 61.8% projection từ 0.8440 đến 0.9041 tính từ 0.8902 tại 0.9273. Nếu bứt phá chắc chắn, giá có thể tiến tới 100% projection tại 0.9503.

Tuy nhiên, nếu rơi xuống dưới hỗ trợ nhỏ 0.9119, kịch bản bullish sẽ bị trì hoãn, kéo theo giai đoạn đi ngang ngắn hạn.

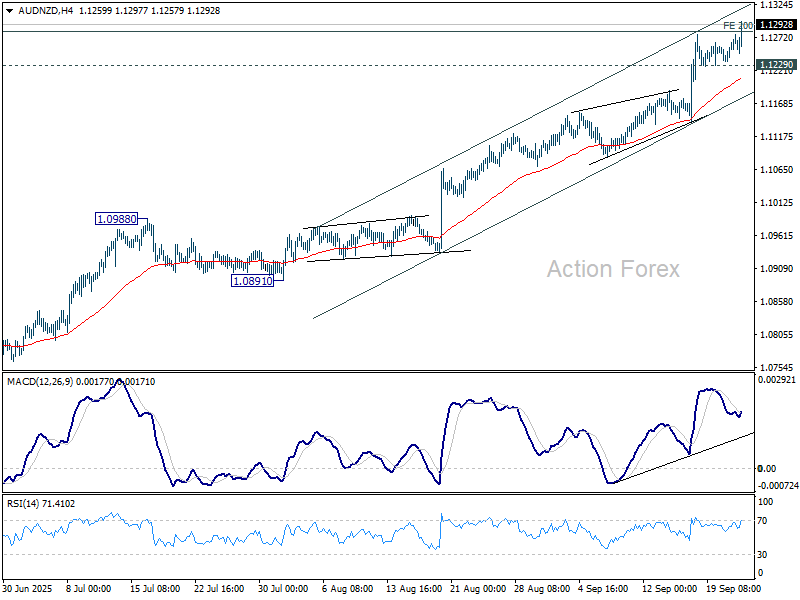

AUD/NZD cũng mở rộng đà tăng, được hỗ trợ bởi kỳ vọng RBNZ có thể cắt giảm 50bps tại cuộc họp tới. Việc duy trì giao dịch trên ngưỡng phóng chiếu 200% từ 1.0649 đến 1.0920 tính từ 1.0744 tại 1.1286 sẽ mở đường hướng tới 261.8% projection tại 1.1453.

Tuy nhiên, nếu giảm xuống dưới hỗ trợ nhỏ 1.1229, trước mắt thị trường có thể bước vào giai đoạn tích lũy.

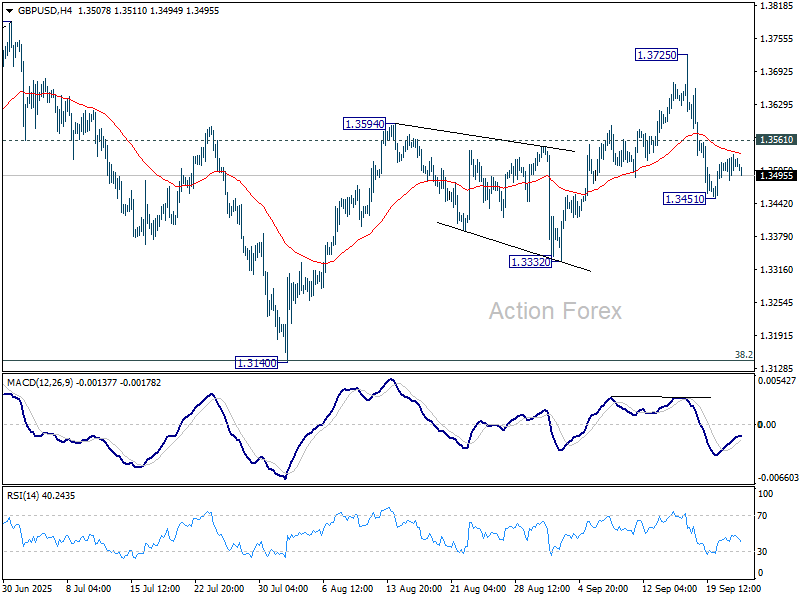

Nhận định GBP/USD khung ngày

Daily Pivots: (S1) 1.3496; (P) 1.3517; (R1) 1.3546; More…

Trong khung ngày, xu hướng GBP/USD vẫn trung lập, khả năng đi ngang trên 1.3451. Nếu phá xuống dưới 1.3451, đà giảm từ 1.3725 sẽ tiếp diễn như làn sóng thứ ba của mô hình từ 1.3787, trước tiên nhắm đến hỗ trợ 1.3332. Tuy nhiên, nếu phá vỡ rõ ràng 1.3561, xu hướng sẽ chuyển sang tăng trở lại, với mục tiêu kiểm định 1.3725.

Trong bức tranh lớn hơn, đà tăng từ 1.3051 (đáy 2022) vẫn đang tiếp diễn, với mục tiêu là 61.8% projection từ 1.0351 đến 1.3433 (đỉnh 2024) tính từ 1.2099 (đáy 2025), tức 1.4004. Tuy nhiên, khi kháng cự 1.4248 (đỉnh 2021) vẫn còn nguyên, xu hướng này nhiều khả năng chỉ là sóng điều chỉnh. Việc phá vỡ bền vững EMA 55 tuần (hiện ở 1.3157) sẽ cho thấy một đỉnh trung hạn đã hình thành, mở ra khả năng giảm sâu hơn về lại 1.2099.

Action Forex