Thị trường chuẩn bị cho dữ liệu CPI, sự kiện ra mắt của Apple và tín hiệu từ Fed

Diệu Linh

Junior Editor

CPI và PPI là tâm điểm trên lịch kinh tế tuần này khi thị trường chờ đợi tín hiệu lạm phát cuối cùng trước cuộc họp của Fed ngày 17 tháng 9. Apple sẽ công bố iPhone 17 trong tuần, sự kiện công nghệ lớn diễn ra song song với báo cáo lợi nhuận của Adobe, Oracle và GameStop. Nvidia, Meta, Microsoft và Broadcom sẽ cập nhật triển vọng về AI và nhu cầu điện toán đám mây tại hội nghị công nghệ của Goldman Sachs.

Tổng quan thị trường

Chỉ số S&P 500 tăng 0.3% lên 6,482 trong tuần trước, Nasdaq tăng 1.1% lên 21,700 trong khi Dow giảm 0.3% xuống 45,401. Mặc dù kết quả trái chiều, cả ba chỉ số vẫn duy trì cấu trúc tăng giá trên khung tuần, tiếp tục giao dịch trên đường trung bình động 52 tuần.

Tâm điểm tuần qua là tín hiệu suy yếu từ thị trường lao động. Báo cáo bảng lương tháng 8 cho thấy chỉ có 22,000 việc làm mới được tạo ra, thấp hơn nhiều so với mức dự báo 75,000. Tỷ lệ thất nghiệp tăng lên 4.3%, mức cao nhất trong năm. Số lượng vị trí tuyển dụng cũng giảm xuống dưới số người thất nghiệp – lần đầu tiên kể từ năm 2021 – cho thấy nhu cầu lao động đang chững lại.

Thị trường phản ứng bằng cách định giá hoàn toàn khả năng Fed sẽ cắt giảm lãi suất tại cuộc họp FOMC ngày 17 tháng 9. Lợi suất trái phiếu giảm mạnh, với kỳ hạn 2 năm xuống dưới 3.5% và kỳ hạn 10 năm ở mức 4.09%. Đường cong lợi suất dốc lên hỗ trợ các nhóm ngành tài chính và nhạy cảm với tín dụng.

Sự chú ý hiện chuyển hoàn toàn sang lạm phát. Với cả CPI và PPI sẽ được công bố trong tuần, nhà đầu tư đang tìm kiếm xác nhận rằng áp lực giá do thuế quan gây ra đã đạt đỉnh. Đây là những số liệu cuối cùng về lạm phát trước khi Fed đưa ra quyết định chính sách.

Các dữ liệu kinh tế quan trọng & báo cáo thu nhập đáng chú ý

Thứ Hai, ngày 8 tháng 9

• Trước khi mở cửa:

– Planet Labs (PL), dự kiến -$0.05

• Dữ liệu kinh tế:

– 15:00 GMT: Tín dụng tiêu dùng (tháng 7), dự báo $10.4B (trước đó $7.4B)

• Sau khi đóng cửa:

– Casey’s General Stores (CASY), dự kiến $5.05

– Mission Produce (AVO), dự kiến $0.14

• Nvidia (NVDA), AMD (AMD) trình bày tại Hội nghị công nghệ Communacopia + Goldman Sachs

Thứ Ba, ngày 9 tháng 9

• Trước khi mở cửa:

– Core & Main (CNM), dự kiến $0.77

– Hello Group (MOMO), dự kiến $1.94

– Korn Ferry (KFY), dự kiến $1.24

– SailPoint (SAIL), dự kiến $0.04

• Dữ liệu kinh tế:

– 10:00 GMT: Chỉ số lạc quan doanh nghiệp nhỏ NFIB (tháng 8), dự báo 100.4 (trước đó 100.3)

– 14:00 GMT: Sửa đổi việc làm Q1 (QCEW)

• Sau khi đóng cửa:

– GameStop (GME), dự kiến $0.19

– Rubrik (RBRK), dự kiến -$0.34

– Synopsys (SNPS), dự kiến $3.77

– AeroVironment (AVAV), dự kiến $0.33

– Calavo Growers (CVGW), dự kiến $0.54

• Sự kiện ra mắt iPhone 17 của Apple

• Meta Platforms (META), Broadcom (AVGO) trình bày tại Hội nghị công nghệ Goldman Sachs

Thứ Tư, ngày 10 tháng 9

• Trước khi mở cửa:

– Chewy (CHWY), dự kiến $0.33 với doanh thu $3.1B

• Dữ liệu kinh tế:

– 12:30 GMT: Chỉ số giá sản xuất (PPI) (tháng 8), dự báo 0.3% (trước đó 0.9%)

– 12:30 GMT: PPI cốt lõi (tháng 8), dự báo 0.3% (trước đó 0.9%)

– 14:00 GMT: Tồn kho bán buôn cuối cùng (tháng 7), dự báo 0.2% (trước đó 0.2%)

• Sau khi đóng cửa:

– Oxford Industries (OXM), dự kiến $1.18

• Microsoft (MSFT), Workday (WDAY) trình bày tại Hội nghị công nghệ Goldman Sachs

Thứ Năm, ngày 11 tháng 9

• Trước khi mở cửa:

– Kroger (KR), dự kiến $1.00

– Lovesac (LOVE), dự kiến -$0.70

• Dữ liệu kinh tế:

– 12:30 GMT: Chỉ số giá tiêu dùng (CPI) (tháng 8), dự báo 0.3% m/m (trước đó 0.2%), 2.9% y/y (trước đó 2.7%)

– 12:30 GMT: CPI cốt lõi (tháng 8), dự báo 0.3% m/m (trước đó 0.3%)

– 12:30 GMT: Yêu cầu thất nghiệp hàng tuần (tuần kết thúc ngày 6 tháng 9), dự báo 234K (trước đó 237K)

– 18:00 GMT: Ngân sách liên bang hàng tháng của Mỹ (tháng 8), dự báo -$305.7B (trước đó -$291.1B)

• Sau khi đóng cửa:

– Adobe (ADBE), dự kiến $5.18 với doanh thu $5.9B

Thứ Sáu, ngày 12 tháng 9

• Dữ liệu kinh tế:

– 14:00 GMT: Chỉ số tâm lý người tiêu dùng Đại học Michigan (sơ bộ, tháng 9), dự báo 58.0 (trước đó 58.2)

– 14:00 GMT: Kỳ vọng lạm phát Đại học Michigan (sơ bộ, tháng 9), dự báo 4.8%

Hoạt động của ngân hàng trung ương

Khi các quan chức Fed bước vào giai đoạn im lặng trước cuộc họp ngày 17 tháng 9, thị trường tập trung hoàn toàn vào báo cáo CPI. Hiện tại, thị trường định giá đầy đủ xác suất Fed cắt giảm 25 bps, trong khi khả năng cắt giảm 50 bps cũng đang tăng lên. Dữ liệu lạm phát tuần này sẽ là yếu tố quyết định liệu Fed có chuyển ưu tiên nhiều hơn sang mục tiêu ổn định giá cả hay tiếp tục cân nhắc thị trường lao động.

Triển vọng kỹ thuật

Chỉ số S&P 500 – khung tuần (SPX)

• S&P 500: 6,482 (+0.3%), hỗ trợ tại 6,343.86, kháng cự tại 6,532.65. SMA 52 tuần tại 5,916

Chỉ số Nasdaq Composite – khung tuần (IXIC)

• Nasdaq Composite: 21,700 (+1.1%), hỗ trợ tại 20,905.99, kháng cự tại 21,878.81. SMA 52 tuần tại 19,075

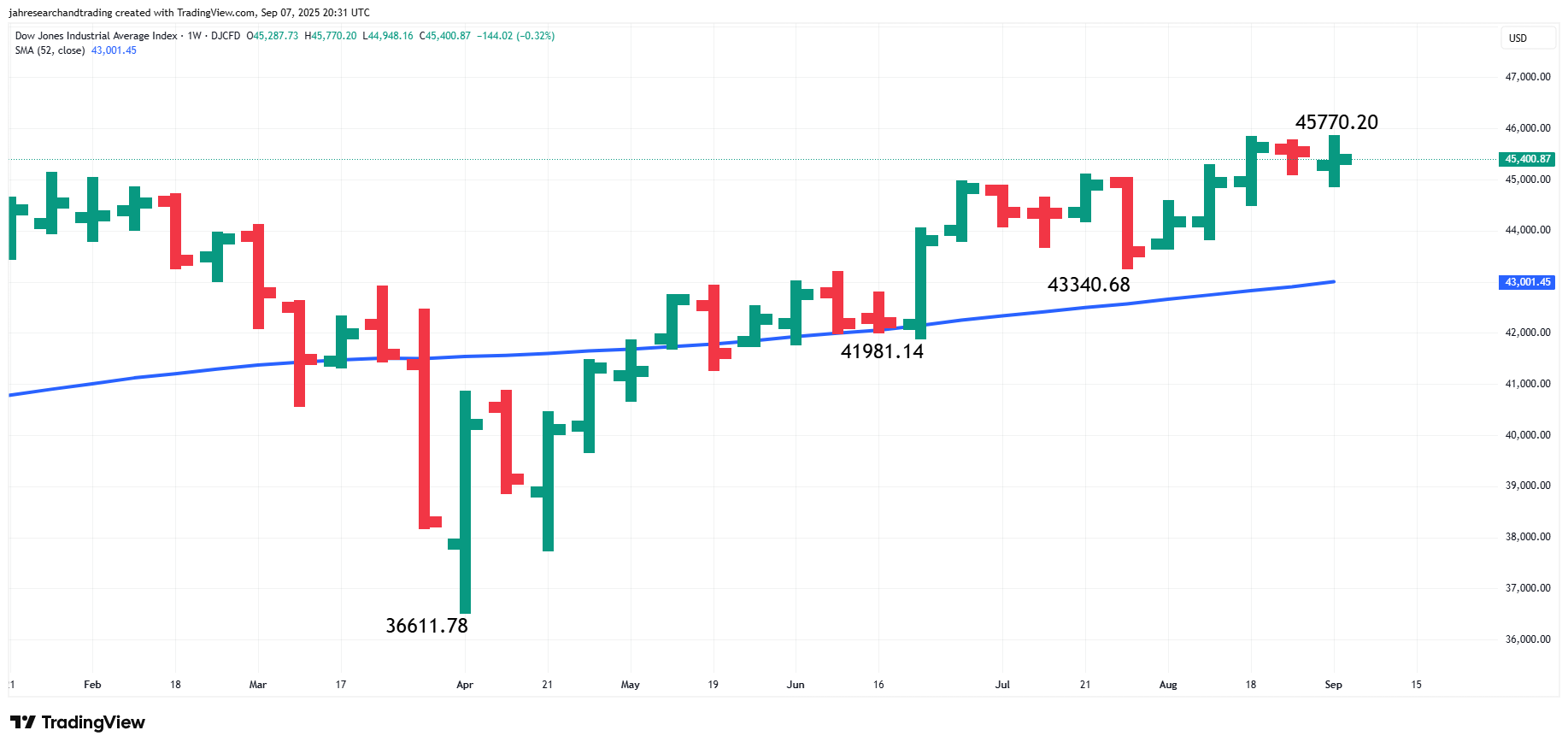

Chỉ số trung bình công nghiệp Dow Jones – khung tuần

• Dow Jones: 45,401 (−0.3%), hỗ trợ tại 43,340.68, kháng cự tại 45,770.20, SMA 52 tuần tại 42,904

Cấu trúc tăng giá vẫn duy trì trên khung tuần đối với các chỉ số chính, được hỗ trợ bởi lợi suất giảm và kỳ vọng Fed sẽ cắt giảm lãi suất.

Triển vọng

Tuần này, tâm điểm sẽ là lạm phát. Báo cáo CPI vào thứ Năm là dữ liệu kinh tế lớn cuối cùng trước cuộc họp tháng 9 của Fed và sẽ đóng vai trò then chốt trong việc củng cố hoặc làm lung lay kỳ vọng nới lỏng. Nếu giá cốt lõi ổn định trong khi chỉ số CPI chung tăng nhẹ, kịch bản hạ cánh mềm sẽ tiếp tục được củng cố.

fxempire