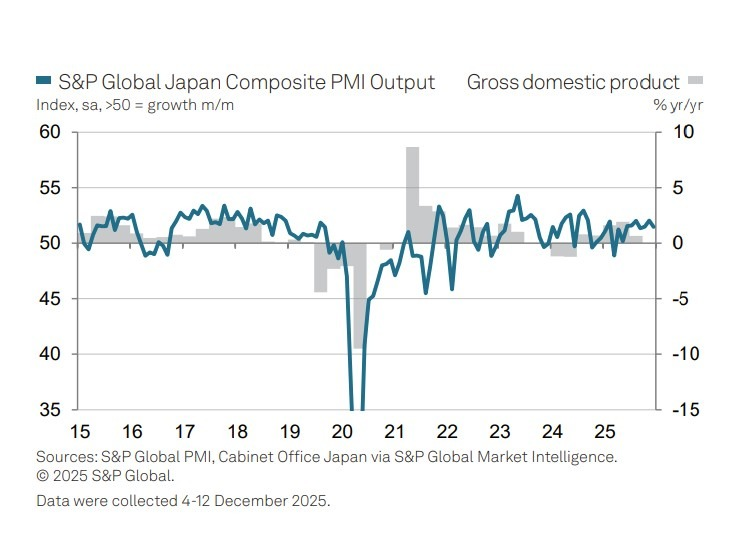

Khu vực kinh tế tư nhân Nhật Bản khép lại năm 2025 với nền tảng vững vàng hơn, khi hoạt động kinh doanh tiếp tục mở rộng bất chấp đà tăng trưởng có phần chậm lại và lĩnh vực sản xuất vẫn duy trì trạng thái yếu, theo dữ liệu PMI sơ bộ (flash PMI) mới nhất do S&P Global công bố.

Cụ thể, chỉ số PMI Tổng hợp (Flash Japan Composite PMI Output Index) giảm nhẹ xuống 51,5 điểm trong tháng 12, từ mức 52,0 điểm của tháng 11, song vẫn duy trì trên ngưỡng 50 – ranh giới giữa mở rộng và thu hẹp – trong tháng thứ chín liên tiếp. Dù tốc độ tăng trưởng hạ nhiệt so với mức cao nhất trong ba tháng trước đó, kết quả này vẫn cho thấy hoạt động kinh tế tổng thể tiếp tục mở rộng ở mức khiêm tốn nhưng cao hơn trung bình giai đoạn hậu đại dịch.

Xét theo từng khu vực, dịch vụ tiếp tục là động lực tăng trưởng chủ đạo của nền kinh tế. Chỉ số Hoạt động Kinh doanh Dịch vụ (Services PMI Business Activity Index) giảm xuống 52,5 điểm từ mức 53,2 điểm, phản ánh đà mở rộng vẫn được duy trì nhưng với tốc độ chậm hơn.

Trong khi đó, lĩnh vực sản xuất vẫn chịu nhiều sức ép, dù đã xuất hiện những tín hiệu ổn định ban đầu. Chỉ số PMI Sản xuất tăng lên 49,7 điểm từ 48,7 điểm, cho thấy hoạt động vẫn trong vùng thu hẹp nhưng mức độ suy giảm đã giảm xuống mức nhẹ nhất trong khoảng 18 tháng qua.

Ở góc độ nhu cầu, đơn hàng mới trên toàn nền kinh tế đã quay trở lại đà tăng sau hai tháng sụt giảm, ghi nhận mức tăng mạnh nhất kể từ tháng 8. Nhu cầu dịch vụ cải thiện ở mức vừa phải, trong khi đà suy yếu của doanh số ngành sản xuất giảm đáng kể, cho thấy nhu cầu hàng hóa có thể đang tiến gần đến điểm đảo chiều. Ngược lại, đơn hàng xuất khẩu mới tiếp tục giảm, phản ánh sự suy yếu kéo dài của nhu cầu nước ngoài đối với hàng hóa sản xuất, dù phần nào được bù đắp bởi những cải thiện rất hạn chế trong xuất khẩu dịch vụ.

Điều kiện cầu nội địa cải thiện đã hỗ trợ thị trường lao động tăng trưởng mạnh hơn. Tổng số lao động tăng với tốc độ nhanh nhất kể từ tháng 5/2024, khi việc làm gia tăng ở cả hai khu vực sản xuất và dịch vụ. Tuy nhiên, bất chấp quy mô nhân sự tăng lên, lượng công việc tồn đọng vẫn tăng với tốc độ nhanh nhất trong vòng hai năm rưỡi, chủ yếu do tồn đọng đơn hàng trong lĩnh vực dịch vụ gia tăng, qua đó cho thấy những hạn chế về năng lực cung ứng.

Niềm tin kinh doanh nhìn chung vẫn duy trì ở mức tích cực nhưng đã suy yếu vào cuối năm. Các doanh nghiệp tiếp tục kỳ vọng sản lượng sẽ tăng trong năm 2026, song mức độ lạc quan giảm so với tháng 11, đặc biệt trong khối sản xuất. Những rủi ro chính được các doanh nghiệp nhắc đến bao gồm bất ổn kinh tế toàn cầu, thách thức nhân khẩu học và chi phí đầu vào leo thang.

Áp lực chi phí tiếp tục gia tăng, với lạm phát giá đầu vào đạt mức cao nhất trong tám tháng trên cả hai lĩnh vực. Trước diễn biến này, các doanh nghiệp đã nâng giá bán với tốc độ tương đối mạnh, cho thấy áp lực lạm phát trong khu vực kinh tế tư nhân Nhật Bản vẫn dai dẳng.

Nhìn chung, dữ liệu PMI tiếp tục củng cố quan điểm chính sách thận trọng nhưng ngày càng nghiêng về hướng “diều hâu” của Ngân hàng Trung ương Nhật Bản (BoJ). Tăng trưởng dựa trên dịch vụ, thị trường lao động cải thiện và áp lực chi phí gia tăng là những yếu tố cho thấy động lực lạm phát nền tảng vẫn đủ vững để biện minh cho lộ trình bình thường hóa chính sách một cách từ tốn. Tuy nhiên, việc sản xuất vẫn trong trạng thái thu hẹp, nhu cầu xuất khẩu yếu và niềm tin kinh doanh suy giảm lại là những luận điểm khiến BoJ khó theo đuổi một chu kỳ thắt chặt mạnh tay. Do đó, kết quả khảo sát này phù hợp với chiến lược điều chỉnh chính sách theo từng bước nhỏ, thận trọng và phụ thuộc chặt chẽ vào dữ liệu, thay vì những động thái đột ngột.