Tin tức chỉ số DAX: PMIs, việc làm và tín hiệu từ Fed chi phối triển vọng DAX

Diệu Linh

Junior Editor

DAX giảm khi bài phát biểu của Chủ tịch Fed Powell tại Jackson Hole và dự báo PMI Đức tác động đến tâm lý nhà đầu tư. PMI sản xuất Đức dự kiến ở 48.8 và PMI dịch vụ ở 50.3, thử thách sức bật của DAX trong bối cảnh nhu cầu yếu. Dữ liệu thị trường lao động Mỹ và chỉ số PMI toàn cầu trở thành tâm điểm khi nhà đầu tư đánh giá hướng đi chính sách của Fed và rủi ro tăng trưởng toàn cầu.

DAX giảm khi trọng tâm chuyển sang dữ liệu kinh tế quan trọng và hội nghị Jackson Hole

Lo ngại về bài phát biểu sắp tới của Powell tại Jackson Hole vẫn ảnh hưởng đến thị trường. DAX giảm 0.02% xuống 24,272 trong phiên giao dịch sớm thứ Năm, ngày 21/8.

Sự không chắc chắn về quan điểm của Powell liên quan đến thuế quan, lạm phát và thị trường lao động đã khiến nhu cầu đối với tài sản rủi ro suy giảm. Biên bản cuộc họp FOMC gần đây nhấn mạnh sự chia rẽ giữa các thành viên ủy ban, từ rủi ro tăng lạm phát đến rủi ro giảm việc làm.

Cổ phiếu quốc phòng hồi phục nhờ triển vọng nhu cầu

Cổ phiếu quốc phòng dẫn đầu đà tăng trong phiên sáng. Kỳ vọng chi tiêu tăng cho thiết bị quân sự nhằm bổ sung nguồn cung đã cải thiện tâm lý thị trường. Rheinmetall tăng 1.49%, trong khi MTU Aero tăng 0.68%.

Ngược lại, cổ phiếu ô tô diễn biến lẫn lộn trước dữ liệu PMI quan trọng và tín hiệu chính sách từ Fed. Volkswagen và Porsche tăng lần lượt 0.15% và 0.19%, trong khi Mercedes-Benz Group và BMW giảm nhẹ.

PMIs khu vực tư nhân phản ánh nền kinh tế Đức

Sáng nay, các chỉ số PMI sản xuất và dịch vụ sơ bộ tháng 8 sẽ cung cấp cái nhìn sâu về nền kinh tế Đức. Các nhà kinh tế dự báo PMI sản xuất giảm xuống 48.8 (tháng 7: 49.1) và PMI dịch vụ giảm xuống 50.3 (tháng 7: 50.6).

Nhu cầu yếu, giá tăng và cắt giảm việc làm có thể làm gia tăng lo ngại về nền kinh tế, tạo áp lực lên DAX. Ngược lại, chỉ số PMI cao hơn dự báo có thể cải thiện tâm lý thị trường.

Mặc dù PMIs khu vực tư nhân tác động đến nhu cầu cổ phiếu DAX, tiến triển trong đàm phán hòa bình Nga-Ukraine vẫn là yếu tố chủ đạo định hướng tâm lý.

Phố Wall biến động trái chiều trước dữ liệu quan trọng và bài phát biểu của Powell

Thị trường Mỹ diễn biến trái chiều vào thứ Tư, ngày 20/8. Dow tăng nhẹ 0.04%, trong khi Nasdaq Composite và S&P 500 giảm 0.67% và 0.24% tương ứng.

Cổ phiếu liên quan đến AI chịu áp lực bán khi nhà đầu tư phản ứng với nhận định gần đây của CEO OpenAI, Sam Altman, về bong bóng cổ phiếu AI. Sự bất định về định hướng chính sách tương lai của Fed càng khiến tâm lý thận trọng gia tăng.

Thị trường chờ dữ liệu quan trọng và các bài phát biểu từ Fed

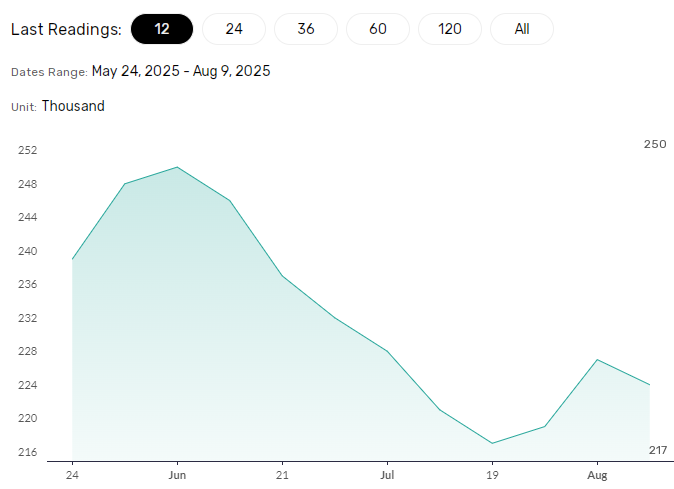

Trong phiên thứ Năm, dữ liệu thị trường lao động Mỹ và PMIs khu vực tư nhân sẽ ảnh hưởng đến khẩu vị rủi ro. Các nhà kinh tế dự báo số đơn xin trợ cấp thất nghiệp ban đầu tăng từ 224,000 (tuần kết thúc 9/8) lên 225,000 (tuần kết thúc 16/8).

Một thị trường lao động mạnh có thể khiến Fed trì hoãn cắt giảm lãi suất và tiếp tục theo dõi tác động của thuế quan đối với lạm phát. Một lộ trình lãi suất Fed ít dovish hơn có thể gây áp lực lên tài sản rủi ro như DAX, ảnh hưởng đến lợi nhuận doanh nghiệp và giá cổ phiếu. Ngược lại, số đơn tăng mạnh hơn dự báo có thể thúc đẩy kỳ vọng nhiều lần cắt giảm lãi suất Fed, cải thiện tâm lý nhà đầu tư.

FX Empire – US Initial Jobless Claims

Các nhà kinh tế dự báo PMI dịch vụ toàn cầu S&P giảm từ 55.7 tháng 7 xuống 54.2 tháng 8. Một mức giảm nhẹ cho thấy nền kinh tế Mỹ vẫn vững vàng, vì lĩnh vực dịch vụ chiếm khoảng 80% GDP. Ngược lại, giảm mạnh hơn dự báo phản ánh đà kinh tế chậm lại, hỗ trợ lộ trình lãi suất Fed dovish hơn.

Ngoài dữ liệu, các bài phát biểu của Fed cũng cần theo dõi sát. Câu hỏi lớn là liệu Fed sẽ ưu tiên dữ liệu lạm phát gần đây hay báo cáo việc làm Mỹ. Powell có tạo bất ngờ tác động thị trường toàn cầu không?

Tỷ lệ thất nghiệp tăng lên 4.2% trong tháng 7 (tháng 6: 4.1%), với biên chế phi nông nghiệp chỉ tăng 73,000, thúc đẩy kỳ vọng cắt giảm lãi suất Fed tháng 9. Tuy nhiên, giá sản xuất và nhập khẩu tăng lần lượt 0.9% và 0.4% trong tháng 7 so với tháng 6, khiến lập trường Fed vẫn chưa rõ ràng.

Các nhà kinh tế thách thức kỳ vọng Fed

The Kobeissi Letter nhận xét về biên bản FOMC:

“Fed chỉ có thể biện minh cho việc cắt giảm lãi suất dựa trên dữ liệu thị trường lao động. Tuy nhiên, biên bản cho thấy Fed coi rủi ro lạm phát vượt trội hơn rủi ro việc làm. Như đã thấy tháng 9/2024, Fed cắt giảm 50 bps và ngay lập tức đổ lỗi cho thị trường lao động. Nếu Fed dùng lạm phát làm thước đo cắt giảm lãi suất, thì việc cắt giảm vẫn còn xa vời.”

Triển vọng ngắn hạn

Quỹ đạo ngắn hạn của DAX phụ thuộc vào PMIs khu vực tư nhân, dữ liệu thị trường lao động Mỹ, tín hiệu chính sách ngân hàng trung ương và tiến triển hòa bình Nga-Ukraine.

- Kịch bản giảm: dữ liệu kinh tế yếu, thông điệp hawkish từ ngân hàng trung ương hoặc đàm phán hòa bình đình trệ; DAX có thể giảm xuống 24,000.

- Kịch bản tăng: dữ liệu kinh tế khả quan, tiến triển hòa bình Nga-Ukraine hoặc tín hiệu chính sách dovish; DAX có thể hướng tới mức cao nhất mọi thời đại 24,639.

Chỉ báo kỹ thuật DAX

Biểu đồ hàng ngày

DAX mặc dù giảm dưới 24,500 nhưng vẫn giao dịch trên EMA 50 ngày và 200 ngày, cho thấy xu hướng tăng giá.

Đột phá trên 24,500 có thể giúp phe bò nhắm tới mức cao nhất mọi thời đại 24,639. Nếu vượt ngưỡng 24,639, chí số có thể lên đến 25,000.

Về phía giảm, phá vỡ dưới 24,000 và EMA 50 ngày có thể đẩy chỉ số về ngưỡng 23,500.

Kết luận

Tổng thể, triển vọng ngắn hạn của DAX phụ thuộc vào các sự kiện quan trọng. Các cuộc đàm phán hòa bình Nga-Ukraine, dữ liệu kinh tế quan trọng và tín hiệu chính sách ngân hàng trung ương sẽ định hướng động thái tiếp theo của chỉ số.

Nhà đầu tư nên theo dõi đồng thời các yếu tố kỹ thuật và cơ bản, đồng thời tham khảo lịch kinh tế.

fxempire