Trái phiếu Trung Quốc được chú ý khi thị trường kỳ vọng vào việc nới lỏng chính sách tiền tệ của PBoC

Trái phiếu chính phủ Trung Quốc đang thu hút người mua khi có nhiều suy đoán rằng ngân hàng trung ương của quốc gia này sẽ nới lỏng chính sách tiền tệ trước cuối năm để hỗ trợ nền kinh tế trước những rủi ro thương mại.

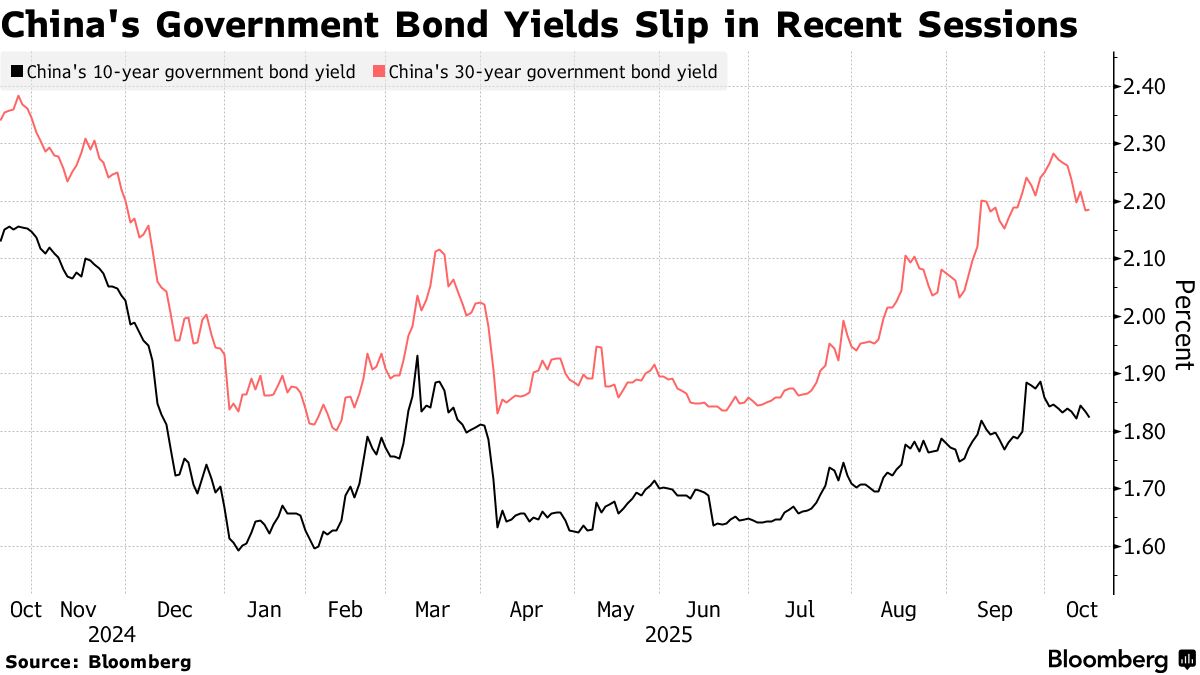

Lợi suất trái phiếu chính phủ kỳ hạn 30 năm đã giảm trong 5/6 phiên giao dịch gần đây và đóng cửa ở mức thấp nhất trong khoảng một tháng vào thứ Ba. Mức lợi suất này hầu như không thay đổi vào thứ Tư. Lợi suất kỳ hạn 10 năm tiếp tục giảm trong ngày thứ hai liên tiếp.

Trái phiếu đang tăng sức mạnh nhờ kỳ vọng về việc giảm cả lãi suất chính sách lẫn tỷ lệ dự trữ bắt buộc của các ngân hàng trong quý này, Liu Yu, nhà kinh tế trưởng tại Huaxi Securities Co., viết trong một ghi chú. Bước đi tiếp theo của Ngân hàng Nhân dân Trung Quốc (PBoC) để nới lỏng có thể sẽ diễn ra sau các cuộc đàm phán thương mại Mỹ-Trung, hoặc khi dữ liệu kinh tế cho thấy áp lực tăng trưởng gia tăng, theo Liu.

Ma sát thương mại Mỹ-Trung đã tái xuất hiện trong những tuần gần đây, với cả Mỹ và Trung Quốc đang tiến tới việc có thể hạn chế dòng chảy công nghệ và nguyên liệu giữa hai quốc gia. Bộ trưởng Tài chính Scott Bessent dự kiến sẽ gặp gỡ các đối tác Trung Quốc vào cuối tuần này trước thềm cuộc gặp tiềm năng giữa các nhà lãnh đạo Donald Trump và Tập Cận Bình để thảo luận về việc giảm leo thang căng thẳng.

Một bộ dữ liệu trái chiều trong tuần này hầu như không làm dịu đi mối lo ngại của các nhà đầu tư về nền kinh tế Trung Quốc. Trong khi xuất khẩu bùng nổ đã thúc đẩy sự mở rộng sản lượng công nghiệp trong tháng 9, doanh số bán lẻ tăng trưởng với tốc độ chậm nhất kể từ tháng 11 và đầu tư tài sản cố định ghi nhận mức sụt giảm năm tính đến thời điểm hiện tại lần đầu tiên kể từ năm 2020.

Điều đó đã làm tăng sự tập trung vào một cuộc họp chính trị quan trọng tại Bắc Kinh trong tuần này, nơi các quan chức sẽ xem xét các chủ đề chính của kế hoạch 5 năm lần thứ 15 của quốc gia.

Khả năng nới lỏng chính sách hơn nữa từ ngân hàng trung ương có thể tăng lên nếu các chính sách tài khóa không đủ để tạo ra tác động cụ thể đối với tăng trưởng, Li Yishuang, một nhà phân tích tại Cinda Securities Ltd., viết trong một ghi chú.

Huaxi Securities cũng chỉ ra một mô hình lịch sử mà họ cho rằng ủng hộ việc nới lỏng chính sách hơn nữa. PBoC đã cắt giảm lãi suất chính sách cũng như lượng tiền mặt mà các tổ chức cho vay phải giữ trong dự trữ vào hai dịp trong mỗi ba năm qua, theo ghi nhận của họ. Cho đến nay trong năm nay, ngân hàng trung ương đã hạ lãi suất chính sách và tỷ lệ dự trữ bắt buộc (RRR) chỉ một lần vào tháng 5, khoảng một tháng sau các cú sốc thuế quan toàn cầu của Trump.

Một cuộc khảo sát vào giữa tháng 9 cho thấy các nhà kinh tế trung bình kỳ vọng PBOC sẽ giảm lãi suất chính sách 10 điểm cơ bản và tỷ lệ dự trữ bắt buộc (RRR) 50 điểm cơ bản trong quý cuối cùng.

Một số nhà quan sát thị trường cũng viện dẫn đợt bán tháo cổ phiếu Trung Quốc trong tháng này như một lý do để kỳ vọng hành động chính sách từ ngân hàng trung ương. Trước đó, PBoC được cho là đã kiềm chế không nới lỏng lãi suất để tránh việc động thái như vậy sẽ thêm nhiên liệu cho một đợt tăng giá chứng khoán do thanh khoản thúc đẩy, điều mà một số nhà phân tích cảnh báo về rủi ro bong bóng.

Bloomberg