Triển vọng thị trường tuần này: Dữ liệu lạm phát Mỹ gõ cửa, bất ổn thương mại còn dai dẳng

Diệu Linh

Junior Editor

Nhận định bởi chuyên gia từ Action Forex.

Tổng quan tuần: Thương mại vẫn bất ổn, dữ liệu Mỹ tích cực… ít nhất là hiện tại

Các chỉ số chính trên Phố Wall đang hướng đến việc khép lại tuần ở mức cao, khi báo cáo việc làm tích cực hơn kỳ vọng đã giúp xoa dịu những lo ngại về nền kinh tế. Bên cạnh đó, cổ phiếu Tesla hồi phục sau cú sụt giảm mạnh một ngày trước, và nhóm cổ phiếu công nghệ tiếp tục tăng giá.

Thị trường cổ phiếu đã phục hồi đầu tuần bất chấp những lo ngại ban đầu về căng thẳng leo thang trong quan hệ Mỹ - Trung và sự suy yếu của kinh tế Mỹ. Tuy nhiên, các dữ liệu kinh tế khả quan từ Mỹ, cùng với kỳ vọng về một cuộc điện đàm giữa Tổng thống Mỹ Donald Trump và Chủ tịch Trung Quốc Tập Cận Bình, đã giúp giảm bớt phần nào rủi ro vào cuối tuần.

Chỉ số S&P 500 đạt mức cao nhất trong hơn ba tháng vào thứ Sáu và hiện chỉ còn thấp hơn khoảng 2.4% so với mức đỉnh kỷ lục thiết lập hồi tháng Hai. Tương tự, chỉ số Dow Jones cũng tăng lên mức cao nhất trong ba tháng.

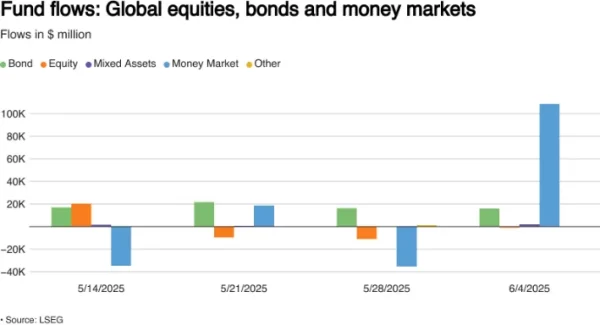

Dù thị trường chứng khoán Mỹ khép lại tuần một cách tích cực, các quỹ cổ phiếu Mỹ vẫn ghi nhận dòng tiền bị rút ra tuần thứ ba liên tiếp tính đến ngày 4/6, trong bối cảnh lo ngại về chính sách thương mại vẫn kéo dài và các nhà đầu tư giữ tâm lý thận trọng trước báo cáo việc làm quan trọng vào thứ Sáu.

Trái lại, các quỹ cổ phiếu châu Âu tiếp tục thu hút dòng vốn tuần thứ tám liên tiếp, nhờ vào mức lạm phát thấp hơn và động thái cắt giảm lãi suất của Ngân hàng Trung ương Châu Âu vào thứ Năm.

Theo dữ liệu từ LSEG Lipper, các nhà đầu tư đã rút tổng cộng 7.42 tỷ USD khỏi các quỹ cổ phiếu Mỹ trong tuần, trong khi lại rót 2.72 tỷ USD vào quỹ châu Âu và 1.84 tỷ USD vào quỹ châu Á.

Nguồn: LSEG

Giá vàng đã từ bỏ phần lớn đà tăng đầu tuần, nhưng vẫn khép lại tuần với mức tăng khoảng 0.83%. Kim loại quý này giảm mạnh vào thứ Năm và thứ Sáu, sau khi đạt đỉnh 3,400 USD/oz trước khi điều chỉnh và giao dịch quanh mức 3,317 USD/oz vào thời điểm viết bài.

Giá dầu cũng kết thúc tuần ở mức tích cực, nhờ sự lạc quan từ các cuộc đàm phán Mỹ - Trung và báo cáo việc làm từ Mỹ. Thị trường dường như đã bình tĩnh hơn trước các dấu hiệu chững lại toàn cầu, nhưng sự bất ổn vẫn còn tồn tại.

Đồng USD đã có sự phục hồi về cuối tuần. Đồng bạc xanh đang hướng tới tuần tăng thứ hai liên tiếp so với cả đồng yên và franc Thụy Sỹ, dù từ đầu năm đến nay vẫn ghi nhận mức giảm khoảng 8–9% so với hai đồng tiền này.

Chỉ số USD (DXY), đo lường sức mạnh đồng USD so với rổ tiền tệ chính như yên và euro, đã tăng 0.38% lên 99.05 trong ngày, tuy nhiên dự báo vẫn sẽ kết thúc tuần với mức lỗ nhẹ.

Tuần tới: Lạm phát tại Mỹ và Trung Quốc, tin đồn thỏa thuận thương mại tiếp tục là tâm điểm

Tuần tới dự kiến khá yên ắng về mặt dữ liệu, trong đó lạm phát Mỹ sẽ là điểm nhấn chính. Điều này khiến các yếu tố liên quan đến thương mại và chính sách thuế quan nhiều khả năng sẽ dẫn dắt tâm lý thị trường.

Thị trường châu Á – Thái Bình Dương

Tại Trung Quốc, sự chú ý sẽ dồn vào số liệu lạm phát (CPI) và dữ liệu thương mại tháng 5. Lạm phát gần đây đã suy giảm do cạnh tranh giá và cắt giảm chi phí, và xu hướng này dự kiến sẽ tiếp tục, với CPI được kỳ vọng sẽ giữ ở mức tương tự -0.1% so với cùng kỳ năm ngoái như trong tháng 4.

Về thương mại, triển vọng vẫn còn thiếu chắc chắn do các thay đổi về thuế quan. Xuất khẩu được kỳ vọng sẽ tăng trưởng chậm lại ở mức 6.3% — vẫn là mức ổn định và phù hợp với xu hướng tăng trưởng từ đầu năm. Ngược lại, nhập khẩu nhiều khả năng tiếp tục giảm. Sự sụt giảm nhập khẩu trong khi xuất khẩu giữ vững đã giúp thặng dư thương mại Trung Quốc gia tăng đáng kể từ đầu năm.

Tại Nhật Bản, dữ liệu GDP điều chỉnh cho quý đầu tiên sẽ sớm được công bố. Dự kiến có sự cải thiện nhẹ nhờ đầu tư doanh nghiệp tích cực, nhưng nền kinh tế vẫn được dự báo sẽ giảm -0.1% theo quý sau khi điều chỉnh yếu tố mùa vụ.

Dữ liệu kinh tế từ châu Âu, Anh và Mỹ

Ở các nền kinh tế phát triển, chỉ số lạm phát Mỹ sẽ là tâm điểm chú ý. Sau báo cáo việc làm tháng 5, áp lực cắt giảm lãi suất đã gia tăng. Tuy nhiên, triển vọng vẫn đầy thách thức do những bất ổn từ thương mại và chi tiêu tiêu dùng đang bị ảnh hưởng bởi niềm tin suy yếu. Lạm phát tháng 5 dự kiến tăng 0.2% so với tháng trước — thấp hơn mức dự báo 0.3%.

Dù lo ngại về áp lực tăng giá từ thuế quan vẫn còn, các cuộc khảo sát cho thấy nhiều doanh nghiệp đang trì hoãn việc chuyển phần chi phí tăng cao này sang người tiêu dùng. Lạm phát dịch vụ thấp đang giúp ổn định giá trong ngắn hạn.

Tuy nhiên, giá cả có khả năng sẽ tăng sớm, khi Sách Beige của Cục Dự trữ Liên bang ghi nhận nhiều doanh nghiệp dự đoán chi phí sẽ tăng đáng kể. Điều này có thể làm trì hoãn bất kỳ quyết định cắt giảm lãi suất nào từ Fed cho đến cuối năm, đặc biệt là trong bối cảnh áp lực giá có thể gia tăng vào tháng 7 và 8.

Đồ thị của tuần – Chỉ số USD (DXY)

Xét về kỹ thuật, chỉ số DXY đã giảm nhẹ trong vài tuần qua. Việc phá vỡ đường xu hướng vào ngày 12/5 đến nay vẫn chưa kích hoạt được một đợt tăng giá mạnh.

Dù vậy, DXY vẫn giữ được trên mức đáy của tháng 4 quanh mốc 98.00. Với diễn biến hiện tại, mức đóng cửa vào thứ Sáu có thể hình thành mô hình nến "sao mai", một tín hiệu tăng giá cho tuần tới.

Thị trường hiện đang cho thấy rằng tâm lý nhà đầu tư là yếu tố chi phối lớn hơn so với các chỉ báo kỹ thuật truyền thống. Chỉ báo RSI chu kỳ 14 đang có xu hướng vượt qua ngưỡng trung tính 50, điều này thường được xem là dấu hiệu cho thấy sự chuyển hướng trong động lượng thị trường và có thể hỗ trợ lực mua tăng lên.

Vùng kháng cự gần nhất là 99.57, trước khi tiến tới ngưỡng tâm lý 100.00. Ở chiều ngược lại, mức hỗ trợ gần nhất là 98.57, tiếp theo là mốc 98.00 — đáy tháng 4.

Đồ thị khung ngày Chỉ số USD (DXY) – Ngày 6 tháng 6 năm 2025 Nguồn: TradingView.Com

action Forex