Vai trò trú ẩn của JPY bị đe dọa bởi sự tăng vọt của vàng và nghi ngờ về việc tăng lãi suất của BoJ

Tình trạng của đồng yên như một tài sản an toàn trong thời kỳ căng thẳng toàn cầu đang đối mặt với sự hoài nghi ngày càng tăng, đe dọa làm trầm trọng thêm đợt bán tháo đã khiến đồng tiền Nhật Bản giảm xuống mức thấp nhất trong tám tháng vào tuần này.

Trong hàng thập kỷ, các nhà đầu tư đã tìm đến đồng yên trong những cú sốc thị trường, từ khủng hoảng tài chính đến các vụ nổ địa chính trị. Lý do rất đơn giản: thặng dư tài khoản vãng lai khổng lồ của Nhật Bản, hệ thống chính trị ổn định và cơ sở nhà đầu tư nội địa sâu rộng đã khiến đồng yên trở thành nơi trú ẩn đáng tin cậy khi các tài sản rủi ro sụp đổ.

“Trong lịch sử, có những thời điểm chúng tôi mua đồng yên từ góc độ phòng ngừa, vì trong chu kỳ trước, đồng yên khá đáng tin cậy khi có tình trạng bán tháo lớn,” Keiko Kondo, trưởng bộ phận đầu tư đa tài sản cho châu Á tại Schroder Investment Management, cho biết. “Hiện tại, chúng tôi không có đủ lý do để muốn phòng ngừa đó,” bà nói thêm, chỉ ra chi phí cao hơn và độ tin cậy thấp hơn.

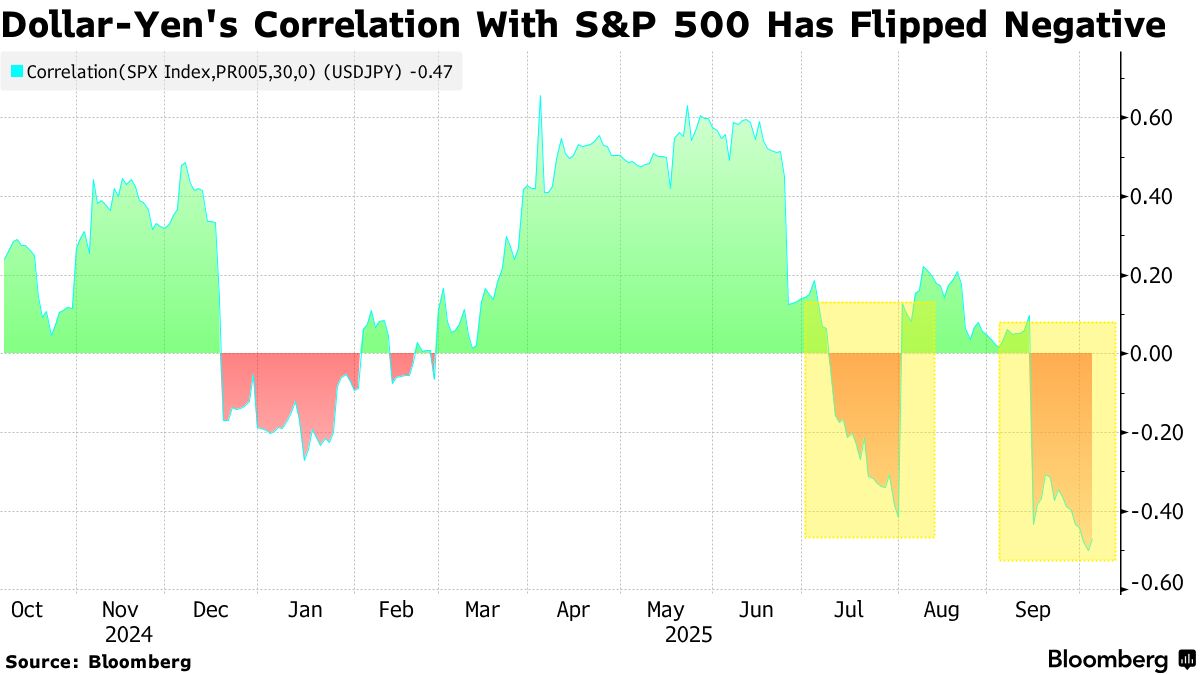

Sự thay đổi trong tình trạng của đồng yên được phản ánh qua một sự chuyển dịch lớn trong các mối tương quan. Đồng đô la-yên gần đây đã có những giai đoạn tương quan âm với chỉ số S&P 500, trùng hợp với các giai đoạn bất ổn chính trị tại Nhật Bản. Điều đó có nghĩa là đồng yên đang mạnh lên trong thời kỳ rủi ro toàn cầu tăng và yếu đi trong các đợt bán tháo, trái ngược với cách mà một công cụ phòng ngừa được cho là phải hoạt động.

Một số sự sụp đổ này phản ánh bối cảnh tài chính độc đáo ở Nhật Bản. Ngân hàng Nhật Bản (BOJ) vẫn là ngân hàng trung ương lớn duy nhất có xu hướng thắt chặt, ngay cả khi các đồng nghiệp toàn cầu chuyển hướng sang cắt giảm lãi suất. Nhưng tốc độ bình thường hóa của họ lại rất chậm chạp, và Takaichi, người ủng hộ chính sách kích thích, lại ưu tiên chính sách nới lỏng.

“Tôi không còn sử dụng đồng yên như một thước đo rủi ro nữa,” Ken Peng, trưởng chiến lược đầu tư cho châu Á tại đơn vị quản lý tài sản của Citigroup Inc., cho biết. Đồng yên đã trở thành “phản ánh nhiều hơn về kỳ vọng của thị trường về mức độ tăng lãi suất của BOJ và liệu quá trình tái lạm phát và tăng trưởng của Nhật Bản có tiếp tục hay không,” ông nói.

Tương quan 30 ngày của cặp đồng đô la-yên với chỉ số VIX đã chuyển sang dương, cho thấy đồng tiền này không còn theo dõi biến động theo hướng dự kiến.

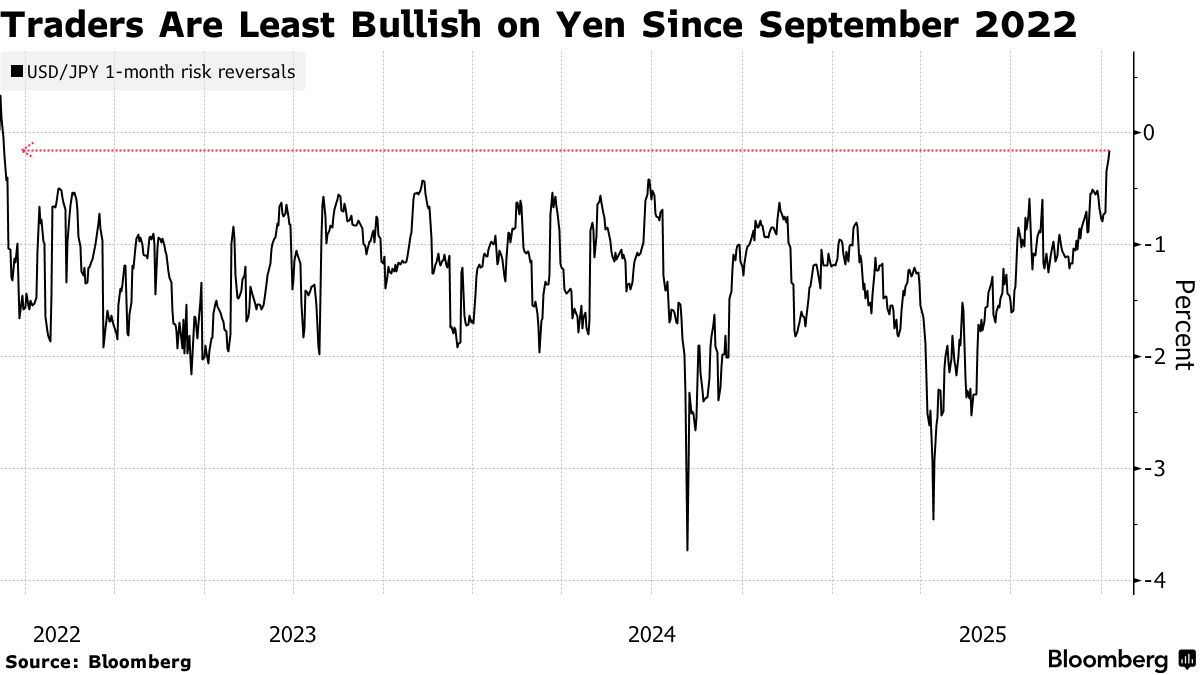

Thị trường quyền chọn cũng đang cho thấy điều tương tự. Sự sụt giảm đáng kể trong biến động ngụ ý của cặp đô la-yên cho thấy sự thiếu khẩn cấp rộng rãi trong việc phòng ngừa, trong khi các chỉ số đảo ngược rủi ro — một thước đo nhu cầu bảo vệ tăng so với giảm đối với cặp tiền tệ này — đang tăng lên. Điều đó báo hiệu nhu cầu đang chuyển sang các cược về sự suy yếu của đồng yên.

Mặc dù lợi suất trái phiếu chuẩn kỳ hạn 10 năm của Nhật Bản trong tuần này đã tăng lên gần 1,7%, nhưng vẫn thấp hơn nhiều so với chi phí tài trợ bằng đô la tương đương trên 4%. Điều đó khiến các nhà đầu tư phải chịu chi phí âm lớn nếu họ mua đồng yên. Đồng yên nằm trong số các đồng tiền G-10 có hiệu suất tệ nhất từ đầu năm đến nay, mặc dù đã tăng gần 3% so với đồng đô la.

Các nhà quản lý tài sản đã cắt giảm gần 40% vị thế mua ròng đồng yên kể từ cuối tháng 4, trong khi các quỹ phòng ngừa đang bán khống đồng tiền Nhật Bản, theo dữ liệu mới nhất của CFTC.

Các lựa chọn phòng ngừa khác đang thu hút sự chú ý của các nhà giao dịch. Đồng franc Thụy Sĩ có thể cung cấp một công cụ phòng ngừa chi phí thấp đáng tin cậy hơn đồng yên, theo các chiến lược gia của Goldman Sachs Group Inc. và Bank of America Corp. Đồng franc đã đạt kỷ lục hàng ngày trong tuần này so với đồng tiền Nhật Bản, và điều đó không làm nản lòng các nhà đầu cơ giá lên. Vàng, bạc và Bitcoin đang ngày càng được ưa chuộng.

Các nhà đầu tư Nhật Bản đang mua nhiều vàng hơn vì nhiều lý do, bao gồm như một biện pháp bảo vệ chống lại sự mất giá thêm của đồng tiền, Takuji Tsukamoto, một nghiên cứu viên cấp cao tại Pictet Asset Management Japan Ltd., cho biết.

Tất nhiên, sức hút dài hạn của đồng yên như một tài sản phòng thủ chưa hoàn toàn biến mất.

“Mặc dù cái gọi là ‘giao dịch Takaichi’ hiện đang nghiêng về sự suy yếu của đồng yên trong giai đoạn đầu, nhưng nó không được kỳ vọng sẽ kéo dài quá một tháng và được coi là tạm thời ở giai đoạn này,” Hirofumi Suzuki, chiến lược gia trưởng về ngoại hối tại Sumitomo Mitsui Banking Corp., cho biết. Ông nói thêm rằng một động thái của đồng yên hướng tới mức 160 so với đồng đô la cũng làm tăng khả năng can thiệp.

Tuy nhiên, hiện tại, biến động toàn cầu thấp hơn đã làm giảm nhu cầu phòng ngừa khẩn cấp, và các giao dịch carry trade tài trợ bằng đồng yên đang trở lại được ưa chuộng. Điều đó có nghĩa là đồng tiền của Nhật Bản ngày càng xa rời vai trò lịch sử của nó — và dễ bị tổn thương hơn trước các dòng chảy đầu cơ.

“Nhật Bản từng có cảm giác đáng tin cậy như một quốc gia không thay đổi, nhưng giờ đây đã trở nên bất ổn về mặt chính trị,” Taketomo Shimizu, giám đốc đầu tư trái phiếu tại Asset Management One Co. ở Tokyo, cho biết. “Đồng yên giờ đây ít đáng tin cậy hơn.”

Bloomberg