Châu Âu đối mặt với "cơn sốt" giá kim loại chiến lược

Huyền Trần

Junior Analyst

Chi tiêu quân sự gia tăng đang đẩy giá nhiều kim loại chiến lược như antimon, rheni, hafni lên mức kỷ lục do nguồn cung khan hiếm và cạnh tranh gay gắt. Sự phụ thuộc vào các thị trường thiếu minh bạch và tác động của địa chính trị càng làm trầm trọng thêm tình trạng này. Các nhà hoạch định chính sách cần chủ động phân tích chuỗi cung ứng để tránh gián đoạn sản xuất và kiểm soát rủi ro giá cả leo thang.

Làn sóng gia tăng chi tiêu quân sự của châu Âu đang va chạm với tình trạng giá cả leo thang chưa từng có ở những ngóc ngách ít được chú ý của thị trường hàng hóa. Nhiều kim loại đặc biệt, thiết yếu cho sản xuất đạn dược và máy bay chiến đấu, đang rơi vào tình trạng khan hiếm nguồn cung, trong khi phải cạnh tranh gay gắt với các ngành công nghiệp khác cũng khát nguyên liệu.

Các nhà hoạch định chính sách cần nhận thức rõ thách thức này, xem xét chi phí mà các nhà sản xuất vũ khí phải gánh chịu để có đủ nguyên liệu, cũng như tác động dây chuyền của giá cả leo thang lên các lĩnh vực dân sự.

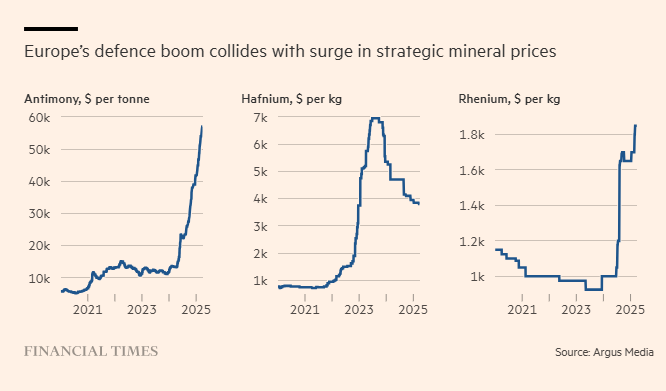

Giá kim loại quốc phòng tăng phi mã

Mối lo ngại hàng đầu hiện nay là antimon – kim loại được sử dụng để làm cứng đạn chì và chế tạo vật liệu chống cháy. Trước đây, giá antimon tại châu Âu ổn định dưới mức 15,000 USD/tấn, nhưng từ đầu năm 2024, giá đã tăng tới 375% do tình trạng thiếu hụt nguồn cung toàn cầu và chính sách kiểm soát xuất khẩu của Trung Quốc có hiệu lực từ tháng 9/2024.

Hiện tại, giá antimon tại trung tâm giao dịch Rotterdam đã vọt lên 56,000-58,000 USD/tấn. Khi chưa có giải pháp tăng sản lượng nhanh chóng, tình trạng khan hiếm khó có thể sớm chấm dứt. Sự cạnh tranh khốc liệt giữa các ngành công nghiệp sẽ khiến giá antimon tiếp tục duy trì ở mức cao.

Câu chuyện tương tự cũng diễn ra với rheni – kim loại chịu nhiệt cao được sử dụng trong hợp kim chế tạo cánh tuabin động cơ phản lực. Giá rheni vốn ổn định trong nhiều năm nhưng bất ngờ tăng vọt vào mùa hè năm ngoái, khi nhu cầu từ Trung Quốc và ngành hàng không vũ trụ tăng mạnh, trong khi nguồn cung không theo kịp. Hiện tại, giá rheni amoni perrhenate tại Rotterdam đã tăng gần gấp đôi so với năm trước, lên 1,800-1,900 USD/kg.

Chi tiêu quốc phòng châu Âu tăng mạnh kéo theo giá khoáng sản chiến lược leo thang.

Không chỉ phục vụ hàng không, rheni còn có nhiều ứng dụng quan trọng trong y tế như chế tạo thiết bị cấy ghép, phát hiện ung thư, xạ trị và điều trị đau xương.

Trước rheni, hafni cũng từng trải qua cơn sốt giá tương tự. Đây là kim loại chịu nhiệt cao, được sử dụng trong siêu hợp kim hàng không. Từ tháng 4/2022 đến tháng 8/2023, giá hafni tăng mạnh khi nhu cầu từ ngành hàng không và điện tử bùng nổ hậu đại dịch.

Ngoài ra, hafni còn có nhiều ứng dụng công nghệ mới, làm gia tăng áp lực lên nguồn cung. Giá hafni tại Rotterdam đạt đỉnh 6,950 USD/kg vào tháng 8/2023, và dù đã giảm xuống 3,700-3,900 USD/kg, vẫn cao hơn nhiều so với mức trung bình trước đây là 750-1,200 USD/kg.

Những rào cản lớn khiến nguồn cung khó mở rộng

Nhiều kim loại chiến lược có thị trường thiếu minh bạch, khiến rủi ro gián đoạn chuỗi cung ứng dễ bị xem nhẹ. Một câu hỏi đặt ra là: Tại sao không thể tăng sản lượng?

Rào cản lớn nhất là chi phí. Ngay cả khi giá cả leo thang, việc đầu tư mở rộng sản xuất vẫn không hề đơn giản. Nguyên nhân là do các kim loại này thường chỉ là sản phẩm phụ của quá trình tinh luyện kim loại khác, khiến việc tăng sản lượng không đem lại lợi nhuận hấp dẫn.

Hafni là một ví dụ điển hình. Đây là sản phẩm phụ của zirconi – vốn cũng là sản phẩm phụ của ngành công nghiệp hạt nhân. Để thu được 1 tấn hafni, nhà máy phải xử lý tới 50 tấn zirconi. Điều này đồng nghĩa với việc, ngay cả khi nhu cầu hafni tăng mạnh, các nhà sản xuất zirconi vẫn không có nhiều động lực để đẩy mạnh sản xuất hafni.

Địa chính trị và những kim loại chiến lược

Danh sách các kim loại quan trọng đối với ngành quốc phòng vẫn tiếp tục kéo dài, bao gồm tungsten, titan, crom, tantalum, niobi, coban, molypden và vanadi. Ngoài ra, còn có các kim loại công nghệ như gali và germani – vật liệu quan trọng trong sản xuất chất bán dẫn và ống kính hồng ngoại.

Chưa kể, các nguyên tố đất hiếm cũng đóng vai trò không thể thiếu trong hệ thống dẫn đường tên lửa, kính nhìn đêm và máy bay chiến đấu.

Tất cả các kim loại này đều có chuỗi cung ứng phức tạp và dễ bị tác động bởi địa chính trị. Điển hình là Trung Quốc, quốc gia gần đây đã áp đặt hạn chế xuất khẩu đối với tungsten, gali, germani và graphite – những vật liệu quan trọng trong cả công nghệ quân sự lẫn dân sự.

Bài học cho các nhà hoạch định chính sách

Thế giới ngày càng phụ thuộc vào các kim loại đặc biệt, cả trong lĩnh vực quốc phòng lẫn dân sự. Tuy nhiên, bài học từ rheni và hafni cho thấy: Khan hiếm có thể xảy ra đột ngột trong những thị trường kém minh bạch, đẩy giá cả lên cao và khiến các nhà sản xuất rơi vào thế bị động.

Các nhà hoạch định chính sách cần chủ động phân tích chuỗi cung ứng, xác định những điểm yếu và có chiến lược hỗ trợ phù hợp để mở rộng sản xuất, tránh để tình trạng thiếu hụt tiếp diễn và gây tổn hại đến nền kinh tế.

Financial Times

cho tài sản thay thế và tiền điện tử, châm ngòi tranh luận về rủi ro và cơ hội")