Chứng khoán Mỹ lập kỷ lục bất chấp chính phủ đóng cửa do bế tắc chính trị

Diệu Linh

Junior Editor

Đợt đóng cửa chính phủ Mỹ hiện tại chưa ảnh hưởng nhiều đến tâm lý nhà đầu tư. Chứng khoán Mỹ hầu như không bị tác động, với chỉ số S&P 500 chốt phiên ở mức kỷ lục mới qua đêm, trong khi DOW và NASDAQ cũng đồng loạt tăng điểm. Tại châu Á, tâm lý ưa rủi ro duy trì, khi thị trường Hồng Kông phục hồi mạnh mẽ sau kỳ nghỉ và chỉ số Nikkei của Nhật Bản lại thử thách ngưỡng 45,000 điểm.

Tổng quan thị trường

Đợt đóng cửa chính phủ Mỹ hiện tại chưa làm thay đổi nhiều tâm lý nhà đầu tư. Wall Street hầu như không bị ảnh hưởng, với chỉ số S&P 500 đóng cửa ở mức kỷ lục mới qua đêm, trong khi DOW và NASDAQ cũng tăng điểm. Tại châu Á, tâm lý ưa rủi ro duy trì: Hồng Kông phục hồi mạnh sau kỳ nghỉ và chỉ số Nikkei của Nhật Bản lại thử thách ngưỡng 45,000 điểm.

Dù không khí lạc quan, bế tắc chính trị tại Washington chưa có tín hiệu sớm được tháo gỡ. Thượng viện tạm nghỉ phiên vì Yom Kippur, nên khả năng đóng cửa có thể kéo dài ít nhất ba ngày. Thời gian đóng cửa càng dài, rủi ro trì hoãn báo cáo bảng lương phi nông nghiệp (NFP) càng lớn, khiến ISM Dịch vụ trở thành báo cáo trọng tâm trong tuần này.

Trên thị trường tiền tệ, đồng JPY dẫn đầu trong nhóm G10, được củng cố bởi kỳ vọng ngày càng tăng rằng BoJ có thể nâng lãi suất ngay trong tháng này. Các khảo sát kinh doanh ổn định gần đây đã làm tăng tiếng nói hawkish trong hội đồng chính sách, khiến nhà giao dịch nghiêng về khả năng hành động sớm của BoJ. Nhóm tiền tệ hàng hóa cũng hưởng lợi từ xu hướng ưa rủi ro khu vực, với AUD/USD và NZD/USD cùng tăng song hành cùng cổ phiếu.

Ngược lại, CHF là đồng yếu nhất. Dữ liệu CPI dự kiến đủ mạnh để hỗ trợ quyết định giữ lãi suất ở 0.00% của SNB, làm giảm khả năng quay lại mức âm. Loonie cũng suy yếu, trong khi USD chỉ nhích nhẹ, đẩy cả hai xuống cuối bảng. Euro và Sterling giữ ở vùng trung lập, với GBP có lợi thế nhờ kỳ vọng các biện pháp tài khóa hỗ trợ trước ngân sách tháng 11.

Tại châu Á lúc viết bài: Nikkei tăng 1.17%. HSI Hồng Kông tăng 1.65%. Trung Quốc vẫn nghỉ lễ. Strait Times Singapore tăng 1.70%. Lợi suất JGB 10 năm tăng 0.006 lên 1.659. Qua đêm, DOW tăng 0.09%, S&P 500 tăng 0.34%, NASDAQ tăng 0.42%. Lợi suất trái phiếu 10 năm Mỹ giảm -0.042 xuống 4.106.

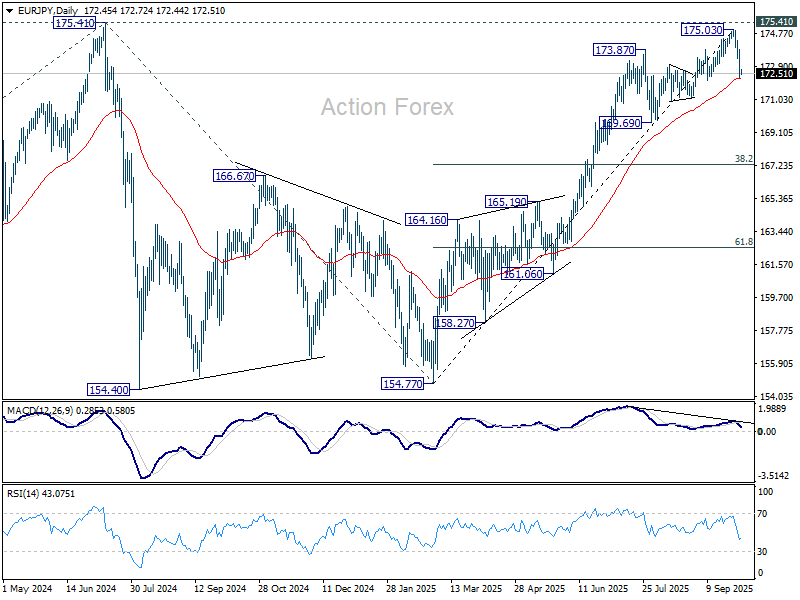

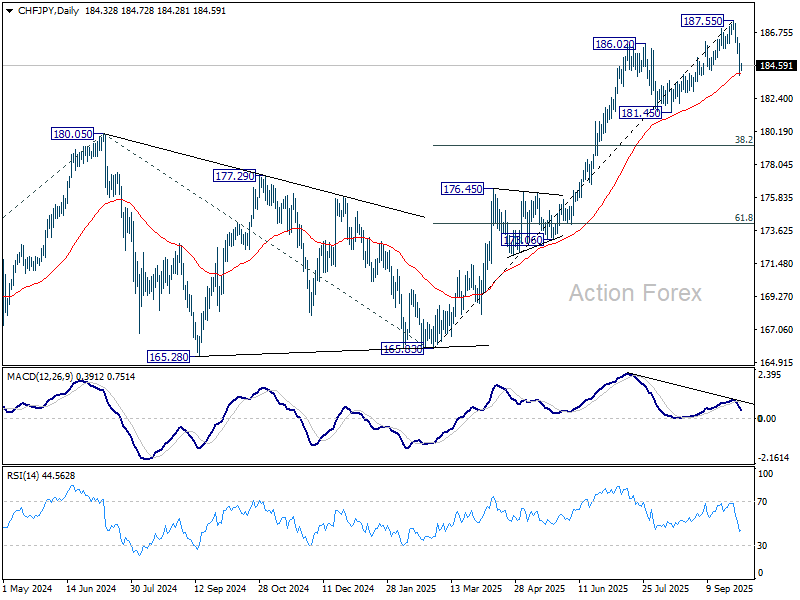

EUR/JPY, CHF/JPY kiểm tra EMA quan trọng, có nguy cơ điều chỉnh sâu hơn

Đà bán trên EUR/JPY và CHF/JPY gia tăng từ đầu tuần, đưa cả hai cặp tiến sát các đường trung bình động chủ chốt. Phá vỡ bền vững các mức này sẽ củng cố quan điểm rằng cặp tỷ giá này đang bước vào giai đoạn điều chỉnh lớn hơn sau nhiều tháng tăng liên tục.

Nhịp giảm mới xuất phát từ việc lợi suất trái phiếu chính phủ Mỹ hạ xuống sau báo cáo ADP yếu, cho thấy số việc làm khu vực tư nhân giảm tháng thứ hai liên tiếp. Thị trường coi đây là bằng chứng về sự suy yếu của thị trường lao động, từ đó tăng cược Fed sẽ cắt giảm lãi suất.

Hợp đồng tương lai hiện phản ánh gần 90% khả năng Fed sẽ hạ thêm hai lần lãi suất trong năm nay. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm Mỹ đã rơi xuống dưới ngưỡng hỗ trợ ngắn hạn 4.110, cho thấy nhịp hồi từ 3.992 tạo đỉnh tại 4.201, thấp hơn EMA 55 ngày (hiện 4.207).

Diễn biến lợi suất ltrái phiếu lớn hơn có thể chỉ xuất hiện khi báo cáo NFP được công bố để xác nhận bức tranh yếu. Trước đó, lợi suất trái phiếu chính phủ nhiều khả năng duy trì xu hướng giảm.

Cùng lúc, kỳ vọng BoJ thắt chặt chính sách tăng lên. Xác suất tăng lãi suất vào ngày 30/10 hiện khoảng 40%, phản ánh niềm tin BoJ có thể hành động sớm hơn dự đoán trước đó.

Bước ngoặt này đến từ loạt phát ngôn hawkish gần đây. Đặc biệt, thành viên hội đồng Asahi Noguchi — từng được xem là thiên dovish — tuần này nói rằng nhu cầu thắt chặt "tăng hơn bao giờ hết". Nhận xét của ông được nêu lại trong bản tóm tắt ý kiến họp tháng 9. Kết quả khảo sát Tankan quý cũng giúp xóa bớt lo ngại của phe dovish về tác động thuế quan.

Về kỹ thuật, trên EUR/JPY, phân kỳ giảm trên MACD ngày và khả năng phá vỡ EMA 55 ngày (hiện 172.20) sẽ xác nhận đỉnh trung hạn tại 175.03, ngay trước 175.41 (đỉnh 2024). Khi đó, EUR/JPY có thể điều chỉnh từ sóng tăng năm khởi từ 154.77. Mức hỗ trợ tiếp theo gồm 169.69 và vùng thoái lui Fibonacci 38.2% từ 154.77–175.03 tại 167.29.

Tương tự, với CHF/JPY, phá vỡ quyết đoán EMA 55 ngày (hiện 184.06) sẽ xác nhận đỉnh trung hạn tại 187.55, theo đó cặp tiền có thể điều chỉnh toàn bộ sóng tăng năm từ 165.83, với hỗ trợ mục tiêu tại 181.45 và vùng thoái lui 38.2% tại 179.25.

BoC: Kinh tế Canada yếu hơn, sức ép lạm phát giảm dẫn đến cắt giảm tháng 9

Biên bản tháng 9 của Ngân hàng Canada (BoC) cho thấy các nhà hoạch định đã tranh luận giữa việc giữ lãi suất 2.75% hay giảm 25 bps. Kết luận là cắt xuống 2.50% do điều kiện kinh tế yếu hơn và áp lực lạm phát giảm.

Hội đồng lưu ý ba yếu tố hỗ trợ nới lỏng: (1) tăng trưởng suy yếu hơn và dấu hiệu thị trường lao động hạ nhiệt; (2) áp lực giá cốt lõi có xu hướng giảm; (3) việc gỡ bỏ phần lớn thuế quan trả đũa làm giảm rủi ro đẩy giá tăng trở lại.

Trong bối cảnh này, BoC cho rằng "áp lực lạm phát có vẻ được kiểm soát hơn" và việc hạ lãi suất phù hợp để cân bằng rủi ro. Tuy nhiên, tính bất định vẫn cao, nên quyết sách tiếp tục theo hướng "quản lý rủi ro". Các nhà hoạch định đồng ý theo dõi sát sao trong khung thời gian ngắn hơn bình thường và sẵn sàng ứng phó với diễn biến mới.

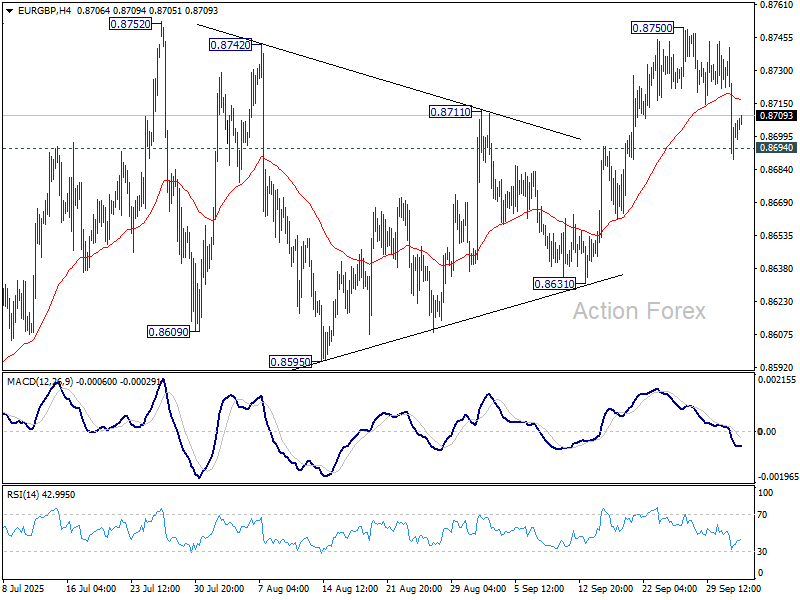

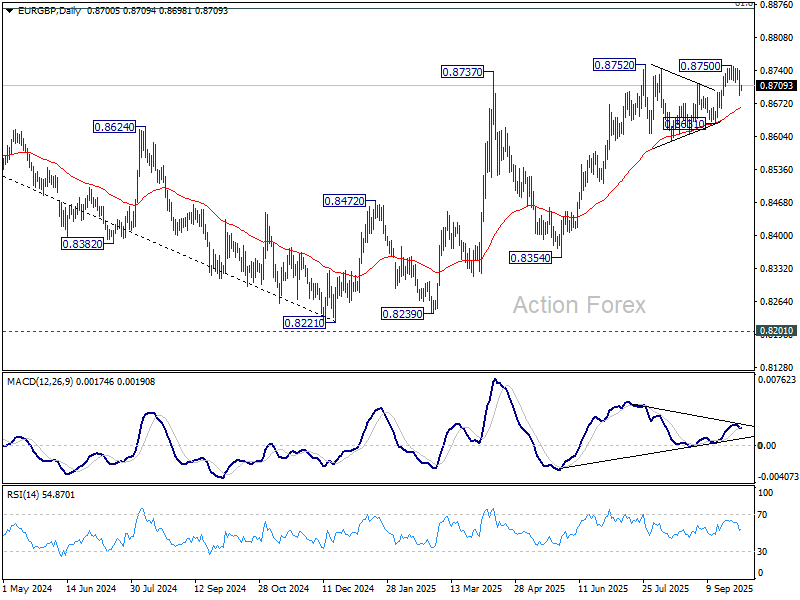

Triển vọng khung ngày EUR/GBP

Điểm pivot hàng ngày: (S1) 0.8682; (P) 0.8712; (R1) 0.8734.

EUR/GBP hồi phục nhanh sau khi xuyên thủng hỗ trợ 0.8694, khiến xu hướng trong ngày trở nên trung tính. Ở chiều tăng, phá vỡ chắc 0.8750 sẽ mở đường lên vùng Fibonacci 0.8867. Ở chiều giảm, nếu xuyên thủng 0.8694, giá có thể hướng về 0.8631; phá vỡ vững ở đây sẽ xác nhận đảo chiều giảm ngắn hạn.

Trong bức tranh lớn, cấu trúc phục hồi từ đáy trung hạn 0.8221 chưa đủ mạnh để khẳng định đảo chiều từ đỉnh 0.9267 (2022). Tuy nhiên, ngay cả như một nhịp điều chỉnh, mốc thoái lui 61.8% từ 0.9267–0.8221 tại 0.8867 vẫn là mục tiêu khả dĩ. Giao dịch dưới EMA 55 tuần (hiện 0.8533) sẽ cho thấy mô hình tăng đã hoàn tất và khả năng kiểm tra lại đáy 0.8221.

Action Forex