Thị trường vào chế độ chờ: Tâm điểm dồn về NFP và lạm phát Canada

Diệu Linh

Junior Editor

Tâm lý nhà giao dịch trên các thị trường châu Á khởi đầu tuần theo chiều hướng yếu nhẹ, dù nhịp điều chỉnh nhìn chung vẫn được kiểm soát tốt. Diễn biến thiên về thận trọng hơn là tiêu cực, khi nhà đầu tư ngần ngại đưa ra các vị thế mạnh trước lịch dữ liệu toàn cầu dày đặc cùng sự trở lại của các báo cáo kinh tế Mỹ.

Tổng quan thị trường

Chủ đề chi phối lúc này là sự chờ đợi. Khi luồng dữ liệu Mỹ cuối cùng cũng được nối lại sau thời gian chính phủ đóng cửa, giới giao dịch có xu hướng chuyển sang phòng thủ. Báo cáo việc làm phi nông nghiệp (NFP) tháng 9 vào thứ Năm sẽ là tâm điểm quan trọng. Thị trường muốn đánh giá liệu mức giảm tốc ghi nhận vào mùa hè có đang xấu đi ngay trước khi các báo cáo bị gián đoạn hay không.

Trong khi đó, tâm điểm hôm nay đến từ Canada, nơi CPI tháng 10 được kỳ vọng cho thấy lạm phát tiêu đề giảm về 2.2%. Câu hỏi khó hơn nằm ở các thước đo lõi, nhiều khả năng tiếp tục neo gần vùng trên của mục tiêu 1–3% của Ngân hàng Trung ương Canada (BoC). Điều này sẽ củng cố kỳ vọng BoC duy trì trạng thái tạm dừng kéo dài tại mức 2.25%, đáy của vùng trung tính. Kịch bản đó cũng củng cố quan điểm rằng chu kỳ nới lỏng của Canada về cơ bản đã kết thúc. Với lạm phát đi xuống từ từ nhưng không suy sụp, ngân hàng trung ương gần như không có động lực để cắt giảm thêm.

Ngoài Canada, tuần này còn có loạt dữ liệu quan trọng: biên bản FOMC và RBA, các báo cáo lạm phát của Anh và Nhật, cùng các chỉ số PMI tại nhiều nền kinh tế lớn.

Trên thị trường tiền tệ, USD đang dẫn đầu trong ngày, theo sau là CAD và JPY. Ở nhóm yếu hơn, AUD là đồng yếu nhất, kế đến là NZD và EUR. GBP và CHF ở giữa bảng xếp hạng. Tuy nhiên, bất chấp các diễn biến tương đối này, phần lớn các cặp tiền chủ chốt vẫn mắc kẹt trong biên độ tuần trước khi thị trường tiếp tục chờ tín hiệu rõ ràng.

Tại châu Á, thời điểm viết bài: Nikkei giảm -0.22%. Hong Kong HSI giảm -0.96%. Shanghai SSE giảm -0.59%. Singapore Straits Times giảm -0.09%. Lợi suất JGB 10 năm của Nhật tăng 0.028 lên 1.730.

GDP Nhật tránh suy giảm sâu hơn trong quý ba nhờ chi tiêu công nâng đỡ nhu cầu

Kinh tế Nhật suy yếu trong quý ba, nhưng mức giảm nhẹ hơn dự báo. GDP giảm -0.4% theo quý, tốt hơn kỳ vọng -0.6%. Trên cơ sở năm hóa, tăng trưởng giảm -1.8%, cũng tích cực hơn dự báo -2.5%. Mức co hẹp nhẹ phản ánh một số điểm sáng trong nhu cầu nội địa dù bức tranh tổng thể vẫn yếu.

Chi tiêu chính phủ tăng 0.5% theo quý và tiêu dùng hộ gia đình tăng 0.1% theo quý, giúp bù đắp phần nào mức giảm chung. Nhu cầu công tăng 0.5% theo quý và đóng góp 0.1 điểm phần trăm vào GDP. Tuy nhiên, cầu tư nhân kéo tụt tăng trưởng khi giảm -0.4% theo quý, trong đó đầu tư nhà ở giảm mạnh -9.4%, lấy đi 0.3 điểm phần trăm khỏi tăng trưởng.

Cầu ngoại địa cũng yếu đi. Xuất khẩu hàng hóa và dịch vụ giảm -1.2% theo quý sau mức tăng mạnh 2.3% quý trước, khiến xuất khẩu ròng lấy đi 0.2 điểm phần trăm của GDP.

Ngành dịch vụ New Zealand tăng nhẹ trong tháng 10 nhưng yếu điểm vẫn bao trùm

Ngành dịch vụ New Zealand tiếp tục chịu sức ép nặng trong tháng 10, với chỉ số PSI của BusinessNZ nhích từ 48.3 lên 48.7 nhưng vẫn nằm sâu dưới ngưỡng 50. Hoạt động, việc làm và đơn hàng mới đều ở dưới 50, kéo dài tình trạng suy giảm sang tháng thứ 20 liên tiếp, duy trì kết quả thấp hơn nhiều so với mức trung bình dài hạn 52.8.

Doanh nghiệp cho biết nhu cầu yếu là lực cản chính, liên quan đến chi tiêu hộ gia đình giảm, áp lực chi phí sinh hoạt và niềm tin suy yếu. Dù tỷ lệ nhận xét tiêu cực giảm từ 58.0% xuống 54.1%, phản hồi vẫn cho thấy thị trường thiếu động lực, khách hàng dè dặt và dòng bán hàng thiếu ổn định. Đơn hàng mới tiếp tục giảm, báo hiệu nhu cầu tương lai vẫn chưa hồi phục.

Chi phí vận hành, cạnh tranh gay gắt, chậm trễ quy trình và các dự án bị hủy tiếp tục gây khó khăn, siết dòng tiền và hạn chế khả năng chống chịu biến động của các doanh nghiệp.

Vàng và bạc bị kìm hãm, tầm nhìn vĩ mô trì không rõ ràng đẩy thời điểm bứt phá sang đầu 2026

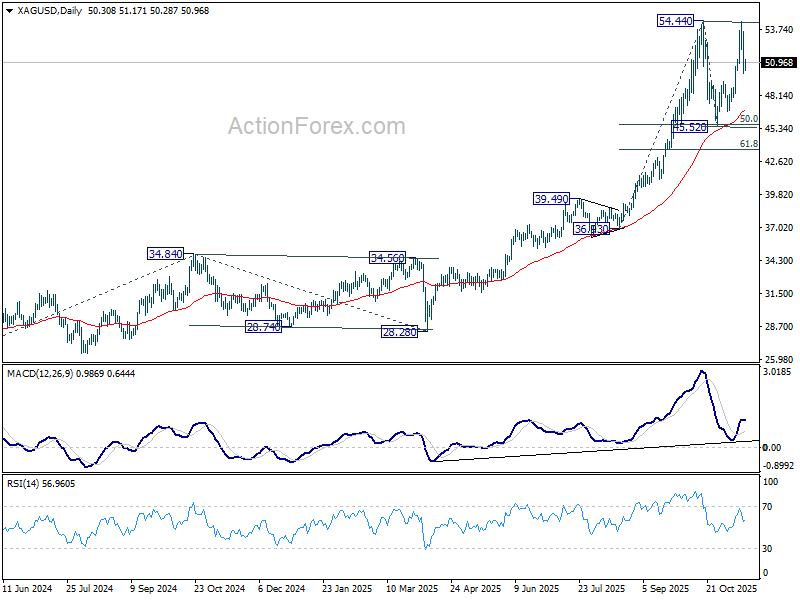

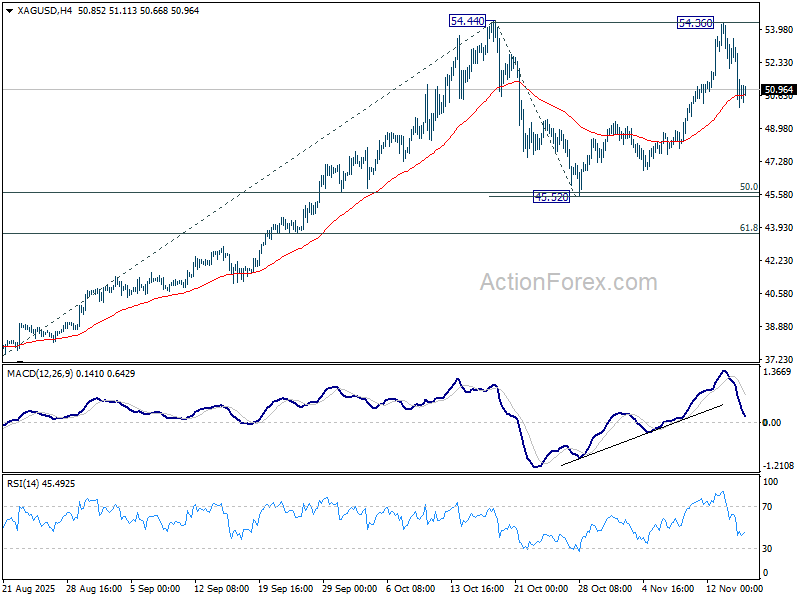

Đà giảm cuối tuần trước của vàng và bạc cho thấy mô hình điều chỉnh tiếp tục diễn ra kể từ khi cả hai thiết lập đỉnh kỷ lục giữa tháng 10. Nhịp giảm đầu tiên, cú phục hồi đầu tháng 11 và đợt điều chỉnh mới nhất đang tạo thành giai đoạn tích lũy, phản ánh việc thị trường vẫn tìm kiếm định hướng sau nhiều tháng xu hướng mạnh.

Cả yếu tố cơ bản và kỹ thuật đều cho thấy trạng thái lưỡng lự sẽ còn tiếp diễn trong ngắn hạn. Xu hướng tăng dài hơn vẫn nguyên vẹn, nhưng thiếu chất xúc tác rõ ràng, giá nhiều khả năng sẽ tiếp tục dao động khó chịu. Các đỉnh mới vẫn là một phần của bức tranh trung hạn, nhưng thời điểm hợp lý dường như là đầu năm sau, không phải cuối năm 2025.

Về cơ bản, xu hướng chậm lại của vàng và bạc bắt đầu khi căng thẳng thương mại Mỹ–Trung dịu đi dưới thỏa thuận một năm nhằm ngăn Escalation thuế quan và phi thuế quan. Thỏa thuận này gỡ bỏ một lớp rủi ro từng thúc đẩy dòng phòng hộ mạnh vào kim loại quý. Khi sức ép địa chính trị giảm, thị trường thiếu động lực để đẩy giá lên cao hơn.

Nhịp giảm gần đây chủ yếu phản ánh thay đổi kỳ vọng với Fed. Xác suất cắt giảm tháng 12 giờ gần như “50–50”, làm giảm sức hấp dẫn ngắn hạn của các tài sản không sinh lợi. Tuy nhiên, hướng đi chính sách lớn hơn vẫn là nới lỏng, và một chu kỳ cắt giảm trong năm tới sẽ hỗ trợ vàng, bạc khi bức tranh vĩ mô sáng tỏ dần.

Thách thức nằm ở chỗ tầm nhìn vĩ mô sẽ không cải thiện ngay. Dù dữ liệu kinh tế Mỹ chuẩn bị được công bố lại sau khi chính phủ mở cửa, cả Fed và thị trường vẫn chưa thể đánh giá đầy đủ trạng thái nền kinh tế cho đến khi lịch báo cáo trở lại bình thường trong tháng 12. Điều này khiến nhà hoạch định chính sách thận trọng và nhà đầu tư do dự trong việc đặt cược mạnh.

Về kỹ thuật, với vàng, nhịp giảm từ 4,381.22 xuống 3,886.41 tạo chân sóng đầu tiên trong mô hình điều chỉnh của xu hướng tăng từ 3,267.90. Chân thứ hai nhiều khả năng hoàn tất tại 4,244.86 tuần trước. Khả năng cao giá sẽ điều chỉnh sâu hơn về đường EMA 55 ngày (hiện tại 3,907.78). Đây có thể là vùng hỗ trợ, nhưng nếu bị phá vỡ, mục tiêu tiếp theo là mốc chiếu 100% từ 4,381.22 xuống 3,886.41 tính từ 4,244.86 tại 3,750.05 – nơi mô hình điều chỉnh có thể hoàn thiện.

Bạc cũng đi theo mô hình tương tự. Nhịp giảm đầu từ 54.44 xuống 45.52 được nối bằng nhịp phục hồi lên 54.36 tuần trước, chỉ thấp hơn đỉnh cũ một chút. Việc duy trì giao dịch dưới EMA 55 giờ (hiện 50.678) sẽ xác nhận cấu trúc điều chỉnh và mở ra đà giảm về EMA 55 ngày (46.99) hoặc thấp hơn. Vùng hỗ trợ mạnh dự kiến nằm quanh cụm 45.52 (bao gồm mức 50% hồi từ 36.93 lên 54.44 tại 45.68), có thể chặn lại đà giảm và hoàn thiện mô hình tích lũy.

NFP và biên bản FOMC sẽ định hình tranh luận cho cuộc họp Fed tháng 12

Dữ liệu kinh tế Mỹ cuối cùng cũng trở lại tuần này, với báo cáo NFP tháng 9 được công bố vào thứ Năm, sau khi chính phủ liên bang hoạt động trở lại. Dù số liệu đã cũ, đây có thể là báo cáo việc làm đầy đủ cuối cùng mà Fed nhận được trước cuộc họp tháng 12. Các dữ liệu tháng 10, ngay cả khi được công bố, có thể thiếu chi tiết hoặc độ tin cậy do quá trình thu thập bị gián đoạn.

Trước đó, biên bản FOMC vào thứ Năm sẽ mang lại góc nhìn chi tiết đầu tiên về các tranh luận nội bộ tại cuộc họp gần nhất. Những bình luận gần đây từ quan chức Fed thể hiện sự lưỡng lự trong việc cam kết cắt giảm lãi suất vào tháng 12, và thị trường tương lai hiện định giá xác suất dưới 50%. Biên bản sẽ giúp làm rõ mức độ chia rẽ giữa các quan điểm dovish và hawkish, đặc biệt trong bối cảnh Fed nhấn mạnh…

Biên bản RBA hôm thứ Ba cũng là điểm nhấn. Khi thị trường gần như tin rằng sẽ không còn lần cắt giảm nào trong năm nay, mối quan tâm chuyển sang cách Hội đồng mô tả tiêu chí cho khả năng cắt giảm vào tháng 2. Bất kỳ dấu hiệu nào rằng một số thành viên tin rằng chu kỳ nới lỏng hiện tại đã xong cũng sẽ định hình lại kỳ vọng năm 2026.

Lịch quốc tế dày đặc tiếp tục trải đều trong tuần: báo cáo CPI từ Anh, Canada, Nhật; và PMI từ Australia, Nhật, Eurozone, Anh và Mỹ vào thứ Sáu.

Các điểm nổi bật tuần này:

- Thứ Hai: Dịch vụ BNZ New Zealand; GDP Nhật; CPI Canada; sản xuất Empire State Mỹ.

- Thứ Ba: Biên bản RBA; NAHB Mỹ.

- Thứ Tư: PPI New Zealand; cán cân thương mại Nhật; chỉ số lương Australia; CPI/PPI Anh; CPI cuối kỳ Eurozone; biên bản FOMC.

- Thứ Năm: Quyết định lãi suất Trung Quốc; cán cân thương mại Thụy Sĩ; PPI Đức; IPPI/RMPI Canada; NFP Mỹ; đơn xin trợ cấp thất nghiệp; khảo sát Philly Fed.

- Thứ Sáu: Thương mại New Zealand; PMI Australia; CPI/PMI Nhật; niềm tin tiêu dùng GfK Anh; doanh số bán lẻ Anh; PMI Eurozone; PMI Mỹ; doanh số bán lẻ Canada.

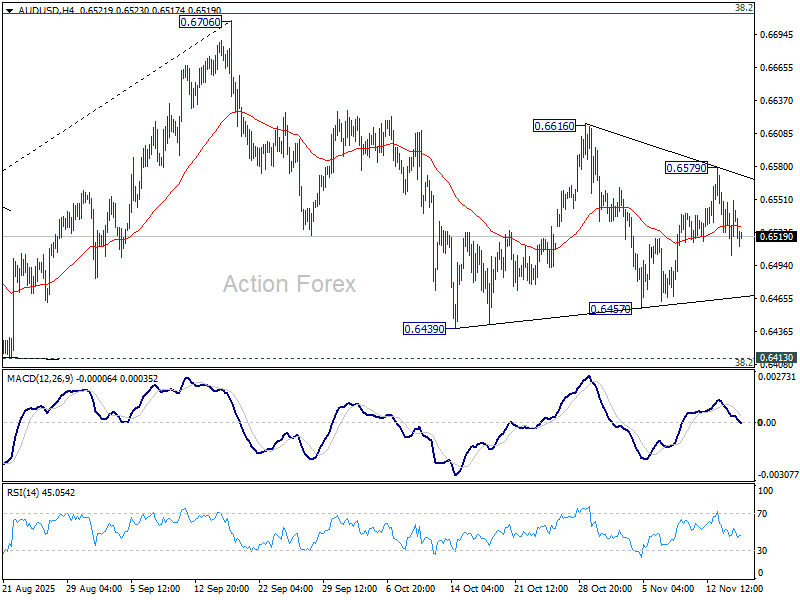

Triển vọng khung ngày AUD/USD

Điểm pivot khung ngày: (S1) 0.6510; (P) 0.6531; (R1) 0.6557; …

Xu hướng trong ngày của AUD/USD vẫn trung tính khi giao dịch đi ngang. Ở chiều giảm, phá 0.6457 sẽ mở đường về cụm 0.6413 (vùng 38.2% hồi từ 0.5913 lên 0.6706 tại 0.6403). Phá vỡ dứt khoát vùng này sẽ mang hàm ý giảm sâu hơn. Ở chiều tăng, vượt 0.6579 sẽ kích hoạt nhịp tăng mạnh lên kháng cự 0.6616. Phá vững khu vực đó sẽ mở ra khả năng kiểm định lại đỉnh 0.6706.

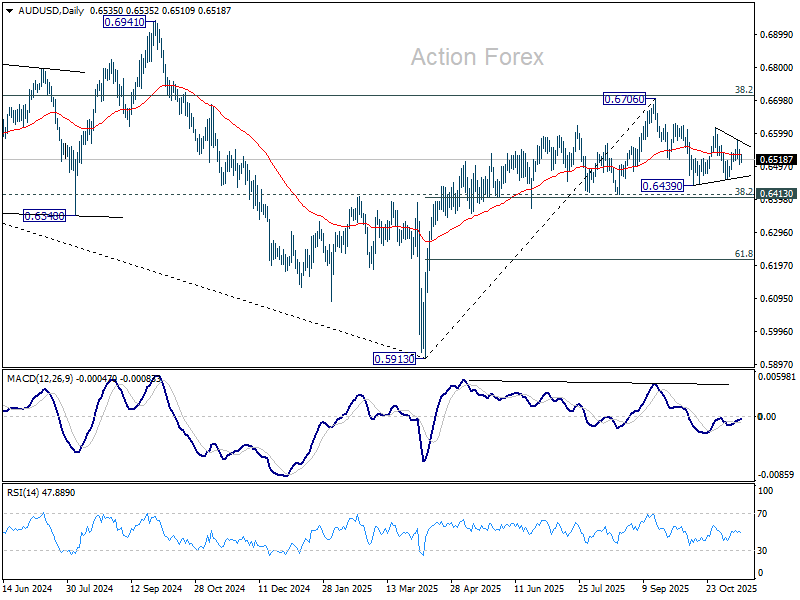

Ở bức tranh lớn hơn, chưa có dấu hiệu rõ ràng cho thấy xu hướng giảm từ đỉnh 0.8006 (2021) đã hoàn tất. Nhịp phục hồi từ 0.5913 được xem là sóng điều chỉnh. Triển vọng vẫn nghiêng về giảm chừng nào mức 38.2% hồi từ 0.8006 về 0.5913 tại 0.6713 còn giữ. Phá 0.6413 sẽ củng cố kịch bản giá bị từ chối tại 0.6713 và tiếp tục xu hướng giảm. Dù vậy, khi W MACD xuất hiện phân kỳ tăng, nếu giá vượt bền 0.6713, đó sẽ là tín hiệu đảo chiều tăng mạnh, mở đường trở lại vùng kháng cự cấu trúc 0.6941 để xác nhận.

Action Forex