Động thái của Trump với Lithium Americas đánh dấu bước ngoặt trên thị trường lithium

Diệu Linh

Junior Editor

Động thái nhằm giành cổ phần tại Lithium Americas Corp. (LAC) đánh dấu một bước ngoặt quan trọng đối với thị trường lithium, khi yếu tố an ninh nguồn cung được gắn trực tiếp với tương lai chuyển đổi năng lượng. Giá lithium hiện vẫn chịu áp lực giảm từ cung vượt của Trung Quốc, nhưng nhu cầu dài hạn từ xe điện (EV) và công nghệ lưu trữ năng lượng tiếp tục tăng. Sự đối lập giữa áp lực ngắn hạn và triển vọng dài hạn đang định hình bức tranh của thị trường lithium. Bài viết phân tích cách xu hướng, rủi ro và các yếu tố cơ bản đang ảnh hưởng đến quỹ đạo phát triển của ngành này.

Trump tìm kiếm cổ phần tại Lithium Americas

Mỹ hiện sản xuất chưa đến 1% nguồn cung lithium toàn cầu, trong khi các khoáng sản cho pin phải di chuyển trung bình 50,000 dặm trước khi đến dây chuyền sản xuất cell. Sự phụ thuộc này khiến cả quốc phòng và công nghệ Mỹ đối mặt rủi ro chuỗi cung ứng từ nước ngoài. Trong bối cảnh đó, Washington đang tìm cách sở hữu 10% cổ phần tại Lithium Americas khi tái đàm phán khoản vay 2.26 tỷ USD cho dự án Thacker Pass.

Chính phủ Mỹ trước đó đã cung cấp tài trợ chiến lược cho Intel Corp. (INTC) và MP Materials Corp. (MP), cho thấy quan điểm rằng khoáng sản quan trọng và chất bán dẫn được xem là tài sản gắn với an ninh quốc gia. Thacker Pass dự kiến trở thành nguồn lithium lớn nhất ở bán cầu Tây khi vận hành năm 2028. Giai đoạn đầu sẽ sản xuất 40,000 tấn mỗi năm, đủ để cung cấp pin cho khoảng 800,000 xe điện. Dự án này được coi là trọng tâm trong việc xây dựng chuỗi cung ứng nội địa và giảm phụ thuộc vào Trung Quốc, quốc gia đang chi phối ngành chế biến toàn cầu.

Thacker Pass như một chất xúc tác cho thị trường lithium Mỹ

Bối cảnh hiện tại cho thấy giá lithium vẫn chịu sức ép từ sản lượng dư thừa ở Trung Quốc. Các cơ quan quản lý lo ngại rủi ro trả nợ nên đang thúc ép Washington đổi lấy cổ phần và bảo đảm mạnh mẽ hơn từ General Motors (GM). GM đã nắm 38% cổ phần dự án cùng quyền mua sản phẩm dài hạn. Tuy nhiên, chính phủ Mỹ muốn có thêm cam kết mua hàng để duy trì nguồn cung ổn định cho ngành sản xuất EV.

Sau thông tin này, cổ phiếu Lithium Americas đã tăng hơn 80%, phản ánh sự lạc quan của nhà đầu tư. Sự tăng vọt này cho thấy giá trị doanh nghiệp gắn chặt với chính sách. GM có sự đảm bảo nguồn cung nhưng cũng chịu rủi ro nếu giá thị trường duy trì ở mức thấp, làm giảm biên lợi nhuận. Trong bối cảnh đó, sự bảo trợ của chính phủ liên bang được xem là yếu tố then chốt giúp ổn định tài chính cho dự án.

Giá cổ phiếu Lithium Americas cũng đã xác nhận tạo đáy tại vùng hỗ trợ dài hạn, hình thành kênh giảm dần trước đó. Động thái bật tăng hiện tại củng cố kỳ vọng về sự hồi phục rõ rệt.

Không chỉ Lithium Americas, các công ty khác cũng đang điều chỉnh chiến lược. Albemarle Corporation (ALB) tái cấu trúc hoạt động để nâng cao hiệu quả và quản lý nguồn lực toàn cầu. Standard Lithium, hợp tác cùng Equinor, công bố tài nguyên lithium mới tại Đông Texas, mở rộng tiềm năng khai thác brine ở Mỹ. Sigma Lithium tiếp tục dẫn đầu nhờ chi phí thấp tại Brazil, giữ vai trò nhà cung cấp đáng tin cậy cho thị trường EV toàn cầu.

Tác động từ giá phục hồi sẽ khác nhau giữa các công ty. Albemarle có thêm thời gian nhờ cải thiện hiệu quả. Standard Lithium và US Critical Metals phụ thuộc nhiều vào nguồn tài trợ cho các dự án dài hạn. Trong khi đó, chi phí thấp giúp Sigma Lithium duy trì lợi thế ngay cả khi giá thị trường chưa tăng mạnh.

Giá lithium yếu nhưng nhu cầu dài hạn tăng

Trung Quốc hiện giữ vị trí thống trị, vừa dẫn đầu sản xuất vừa tiêu thụ phần lớn lithium toàn cầu, khiến giá cả rất nhạy cảm với chính sách và biến động nguồn cung trong nước. Do vậy, các dự án như Thacker Pass được xem là quan trọng để giảm phụ thuộc vào Trung Quốc và tạo ra một thị trường lithium vững hơn.

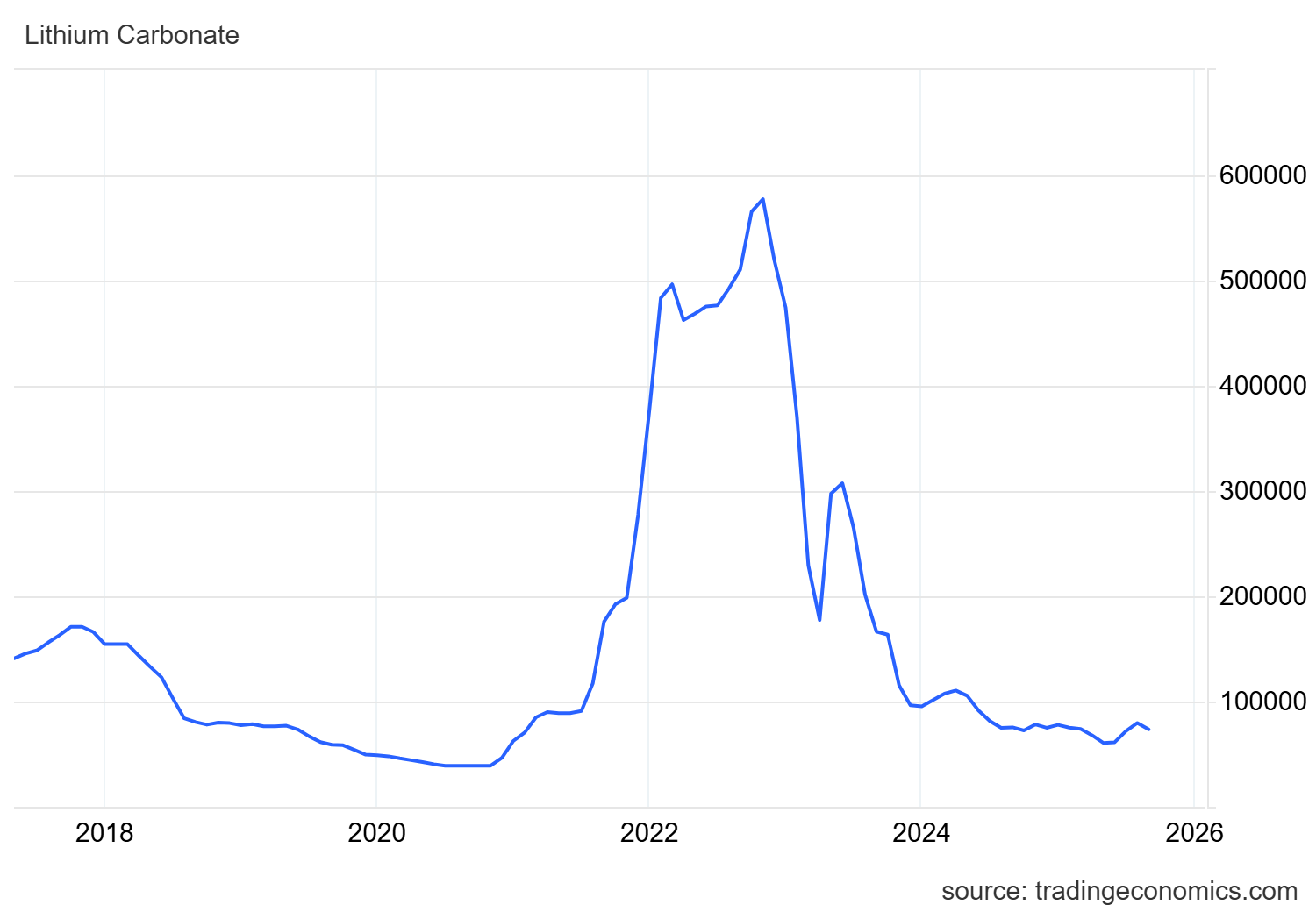

Biểu đồ giá cho thấy lithium carbonate đang giao dịch khoảng 73.600 nhân dân tệ/tấn, chỉ bằng 12% mức đỉnh 600,000 nhân dân tệ năm 2022. Sự sụt giảm phản ánh rõ ràng tác động từ cung vượt. Đây cũng là lý do Trump yêu cầu điều kiện nghiêm ngặt hơn trong thỏa thuận tài trợ Thacker Pass. Các công ty nhỏ như Lithium Americas và US Critical Metals gặp khó khăn huy động vốn trong môi trường giá thấp, trong khi các tập đoàn lớn như Albemarle vẫn chịu đựng tốt hơn nhờ hoạt động đa dạng.

Trong tháng 8, giá tăng vọt lên 86,000 nhân dân tệ khi mỏ Jiangxi của CATL tạm ngừng khai thác, chiếm 3% nguồn cung toàn cầu. Tuy nhiên, sau khi mỏ hoạt động trở lại, giá nhanh chóng giảm về mức cũ, cho thấy nỗi lo thiếu cung chỉ tạo ra những đợt tăng giá ngắn hạn trong khi cung vượt cấu trúc vẫn tồn tại.

Tăng trưởng pin EV thúc đẩy nhu cầu lithium tương lai

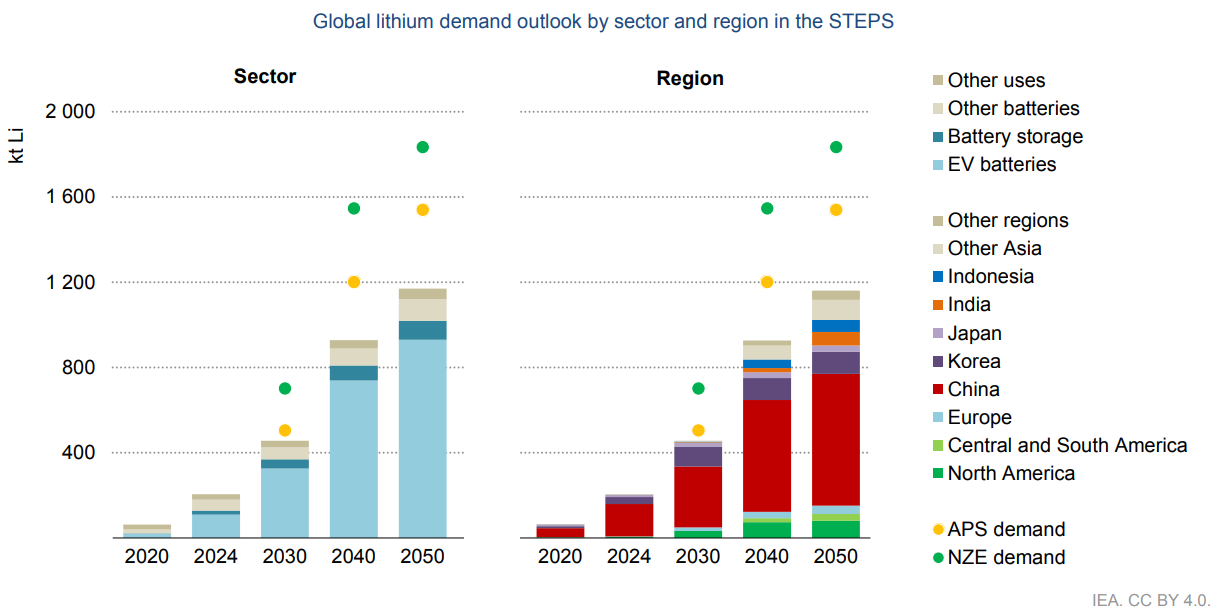

Theo Cơ quan Năng lượng Quốc tế (IEA), nhu cầu lithium toàn cầu dự kiến tăng mạnh, từ 205,000 tấn năm 2024 lên 455,000 tấn vào năm 2030. Nguồn cung phải mở rộng tương ứng từ 198,000 tấn lên 439,000 tấn. Những con số này cho thấy nguy cơ thiếu hụt nếu các dự án bị trì hoãn hoặc gặp khó khăn về vốn.

Điện khí hóa giao thông được dự báo tiếp tục là động lực chính cho nhu cầu lithium, không chỉ đến 2030 mà còn đến 2040 và 2050 khi ngành EV mở rộng quy mô. Trong khi Trung Quốc vẫn dẫn đầu, châu Âu và Bắc Mỹ đang gia tăng tỷ trọng đáng kể.

ETF lithium cho thấy tín hiệu phục hồi

Diễn biến ETF ngành lithium cũng phản ánh kỳ vọng phục hồi. Sprott Lithium Miners ETF (LITP) đang hình thành đáy tròn, kiểm định kháng cự 9.00. Nếu bứt phá thành công, đây sẽ là tín hiệu đảo chiều tăng giá. Global X Lithium & Battery Tech ETF (LIT) đã vượt kháng cự gần 46 và đang hướng đến 55, cho thấy dòng tiền tổ chức quay lại. Trong khi đó, iShares Lithium Miners and Producers ETF (ILIT) cũng đang tích lũy, với kháng cự mạnh tại 13.50. Một cú bứt phá dứt khoát sẽ củng cố xu hướng vốn quay lại ngành.

Nhìn chung, các mô hình kỹ thuật của ETF cho thấy thị trường đang định giá trước triển vọng dài hạn, bất chấp giá hiện tại còn yếu.

Yếu tố rủi ro trên thị trường lithium

Các dự án lithium thường có thời gian triển khai dài và chi phí vốn lớn. Chậm trễ cấp phép, thiếu nhân lực hoặc chi phí vượt dự toán có thể ảnh hưởng nghiêm trọng đến tiến độ cung cấp. Khi nhu cầu tăng nhanh, rủi ro này càng lớn.

Chính sách cũng là biến số khó lường. Dù Mỹ hiện ủng hộ mạnh mẽ, thay đổi chính quyền có thể làm điều chỉnh ưu tiên hoặc cắt giảm tài trợ. Thêm vào đó, tranh chấp thương mại hay thuế quan có thể gây gián đoạn chuỗi cung ứng, làm chi phí tăng. Sự phụ thuộc vào chính sách khiến các dự án dễ tổn thương khi môi trường chính trị thay đổi.

Rủi ro khác đến từ đổi mới công nghệ. Pin natri-ion hoặc pin thể rắn có thể thay đổi mức độ phụ thuộc vào lithium. Nếu các công nghệ này được ứng dụng rộng rãi nhanh hơn dự báo, nhu cầu lithium có thể giảm so với kỳ vọng.

Kết luận

Nỗ lực của chính phủ Mỹ nhằm đảm bảo cổ phần tại Lithium Americas nhấn mạnh cách chiến lược an ninh nguồn cung đang tái cấu trúc thị trường. Dù giá hiện tại vẫn yếu quanh 73,600 nhân dân tệ/tấn do cung vượt từ Trung Quốc, triển vọng dài hạn được củng cố bởi dự báo nhu cầu toàn cầu sẽ tăng gấp đôi vào năm 2030.

Các công ty sản xuất như Albemarle và Sigma Lithium sẽ hưởng lợi trực tiếp từ biên lợi nhuận tăng khi giá phục hồi. Sigma, với chi phí thấp, có lợi thế rõ rệt. Các công ty phát triển dự án như Lithium Americas, Standard Lithium và US Critical Metals sẽ dễ huy động vốn hơn khi kinh tế dự án cải thiện. General Motors cũng hưởng lợi từ hợp đồng dài hạn, tạo ưu thế so với các đối thủ mua theo giá thị trường.

Nhìn tổng thể, giá lithium có khả năng tăng trong những thập kỷ tới nhờ nhu cầu mạnh mẽ từ điện khí hóa, mở ra cơ hội dài hạn cho toàn chuỗi giá trị ngành này.

fxempire