Dữ liệu việc làm yếu gây thêm áp lực trước báo cáo lạm phát – S&P 500 hình thành mô hình nêm giảm

Diệu Linh

Junior Editor

Báo cáo việc làm tháng 8 của Mỹ gây thất vọng khi số lượng việc làm phi nông nghiệp chỉ tăng 22,000, thấp hơn nhiều so với mức dự báo đồng thuận 75,000. Ngay cả khi tính đến điều chỉnh tăng 29,000 trong hai tháng trước, bức tranh tổng thể vẫn thể hiện sự suy yếu rõ rệt.

Dữ liệu việc làm yếu làm gia tăng áp lực trước báo cáo lạm phát quan trọng – SPX hình thành mô hình nêm giảm

Báo cáo việc làm phi nông nghiệp yếu hơn cho thấy thị trường lao động đang hạ nhiệt

Báo cáo việc làm tháng 8 của Mỹ gây thất vọng khi số lượng việc làm phi nông nghiệp chỉ tăng 22,000, thấp hơn nhiều so với mức dự báo đồng thuận 75,000. Ngay cả khi tính đến điều chỉnh tăng 29,000 trong hai tháng trước, bức tranh tổng thể vẫn thể hiện sự suy yếu rõ rệt.

- Tỷ lệ thất nghiệp: tăng lên 4.3% (từ 4.2%)

- Tỷ lệ thiếu việc làm (U-6): tăng lên 8.1% từ 7.9%

- Số giờ làm việc trung bình hàng tuần: giảm còn 34.2

- Tăng trưởng tiền lương: chậm lại còn 3.7% YoY từ 3.9%

Sự suy yếu lan rộng trên nhiều lĩnh vực. Giáo dục tư nhân và y tế (+46k), giải trí và khách sạn (+28k), cùng bán lẻ (+11k) vẫn có thêm việc làm, nhưng hầu hết các ngành khác gần như đi ngang hoặc giảm. Nếu loại bỏ ba nhóm ngành này, số việc làm đã giảm liên tục trong bốn tháng – một tín hiệu đáng lo ngại cho toàn nền kinh tế.

Các hộ gia đình ngày càng lo ngại về tình trạng thất nghiệp gia tăng

Khảo sát người tiêu dùng của Đại học Michigan cho thấy tâm lý lo ngại ngày càng tăng. Có đến 49% người Mỹ dự đoán tỷ lệ thất nghiệp sẽ tăng trong 12 tháng tới – một trong những mức bi quan nhất trong vòng 50 năm.

Với việc chi tiêu hộ gia đình chiếm 70% GDP của Mỹ, sự kết hợp giữa áp lực giá cả từ thuế quan và nỗi lo việc làm khiến rủi ro giảm tốc tăng trưởng ngày càng lớn.

Điều này củng cố thêm lý do để Fed hành động. Thị trường đang định giá ba lần cắt giảm 25bp vào tháng 9, tháng 10 và tháng 12, tiếp sau đó là nhiều đợt cắt giảm khác vào đầu năm 2026. Dù kịch bản cơ bản không phải là cắt giảm 50bp trong tháng 9, xác suất này đã gia tăng, đặc biệt nếu các đợt điều chỉnh dữ liệu sắp tới tiếp tục phản ánh xu hướng lao động suy yếu.

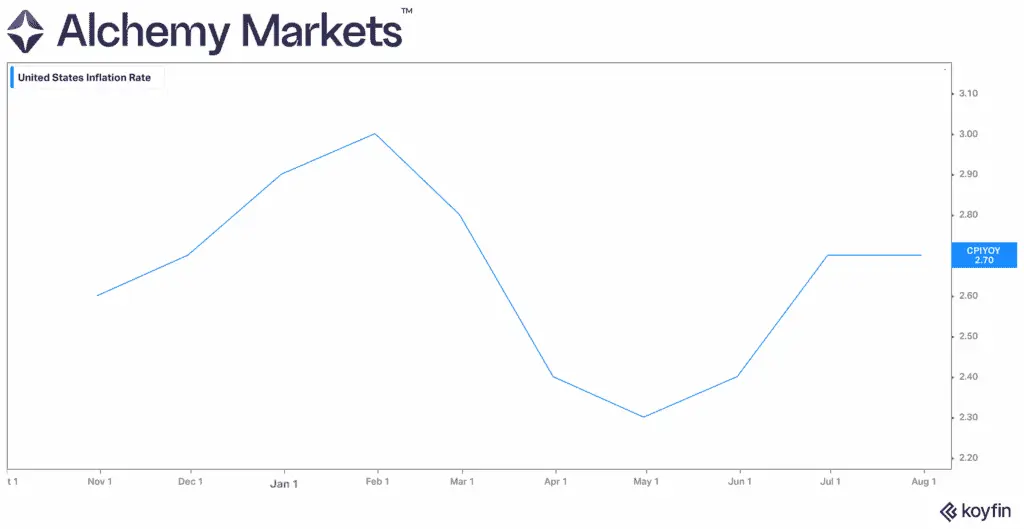

Dữ liệu quan trọng tuần tới: Lạm phát và niềm tin tiêu dùng

Lạm phát (Thứ Năm):

Đây sẽ là báo cáo quan trọng cuối cùng trước cuộc họp FOMC ngày 17/9. Dự kiến cả CPI tổng thể và CPI lõi đều tăng 0.3% MoM.

- Thuế quan tiếp tục đẩy giá hàng hóa cao hơn, nhưng hàng hóa chỉ chiếm 19% rổ CPI.

- Nhà ở, chiếm 33%, đang hạ nhiệt rõ rệt. Dữ liệu từ Zillow và Cleveland Fed xác nhận giá thuê nhà đang giảm.

- Giá năng lượng tiếp tục đi xuống.

- Tăng trưởng tiền lương – từng là động lực chính của lạm phát – đang chậm lại.

Với các yếu tố này, Fed có thể cắt giảm 25bp mà không quá lo ngại rủi ro lạm phát bùng phát trở lại.

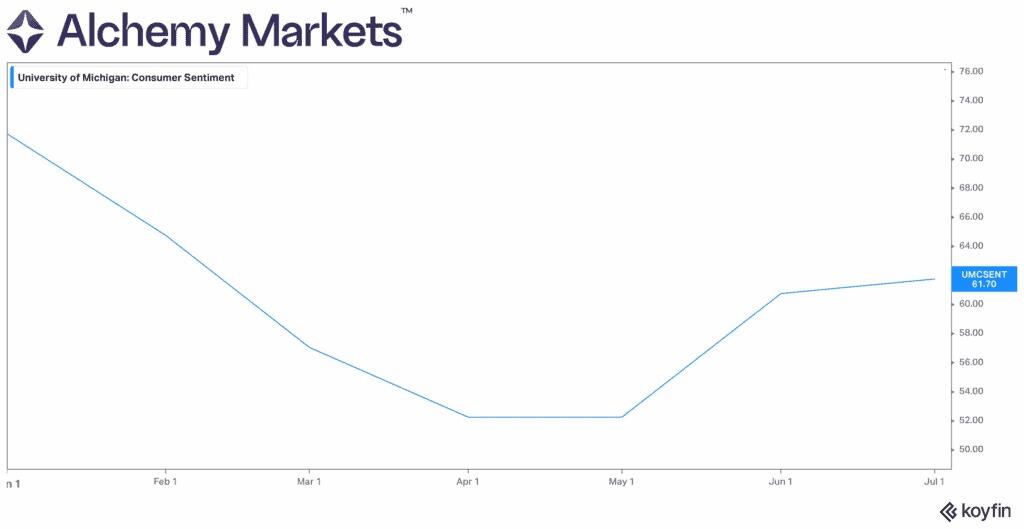

Chỉ số tâm lý tiêu dùng (Thứ Sáu):

Chỉ số tâm lý tiêu dùng Đại học Michigan vẫn thấp, phản ánh hai vấn đề chính:

- Áp lực giá cả do thuế quan siết chặt ngân sách hộ gia đình.

- Lo ngại mất việc làm ngày càng gia tăng.

Thực tế này còn có thể rõ ràng hơn khi Washington công bố thêm một con số nợ vay hàng tháng lớn, trong bối cảnh doanh thu từ thuế quan liên tục không đạt kỳ vọng.

Triển vọng kỹ thuật: Rủi ro từ mô hình nêm tăng

-638928822580026601.jpg)

Biểu đồ khung ngày của S&P 500 (SPX) cho thấy giá đang bị giới hạn trong mô hình nêm tăng. Chỉ số hiện giao dịch trên đường trung bình động 20 ngày (màu xanh) và 50 ngày (màu đen), trong khi đường trung bình động 200 ngày (màu đỏ) nằm thấp hơn nhiều tại 5,969.

- Nếu mô hình nêm tiếp tục giữ vững, thị trường có thể còn thử đẩy lên cao hơn.

- Ngược lại, một cú phá vỡ rõ rệt xuống dưới đường trung bình 20 và 50 ngày có thể mở ra cơ hội cho nhịp điều chỉnh sâu hơn.

- Đường trung bình động 200 ngày vẫn là vùng hỗ trợ giảm quan trọng.

Mô hình kỹ thuật này phản ánh bức tranh vĩ mô: thị trường lao động suy yếu, nhu cầu chậm lại và bất định chính sách của Fed đều làm gia tăng rủi ro phá vỡ giảm.

Kết luận

Báo cáo NFP yếu tháng 8 cho thấy đà suy yếu của thị trường lao động Mỹ ngày càng rõ rệt. Với các dữ liệu lạm phát và niềm tin tiêu dùng sắp công bố, thị trường sẽ chú ý sát sao các tín hiệu hỗ trợ cho kịch bản cắt giảm lãi suất tháng 9. Một đợt giảm 25bp vẫn là nhận định cơ bản, nhưng khả năng giảm 50bp đã tăng lên. Về kỹ thuật, S&P 500 đang đứng trước ngã rẽ – một cú phá vỡ mô hình nêm có thể đưa chỉ số kiểm định lại đường trung bình động 200 ngày.

fxstreet