ECB giữ nguyên lãi suất, CPI Mỹ có thể tạo biến động mạnh

Diệu Linh

Junior Editor

Thị trường châu Á hôm nay giao dịch trái chiều trong bối cảnh nhà đầu tư thận trọng trước hai sự kiện quan trọng: cuộc họp chính sách của ECB và số liệu CPI Mỹ. Sự thiếu quyết đoán phản ánh tâm lý dè dặt, khi giới giao dịch chưa muốn mở thêm vị thế trước khi có tín hiệu rõ ràng.

Tổng quan thị trường

Thị trường châu Á hôm nay giao dịch trái chiều trong bối cảnh nhà đầu tư thận trọng trước hai sự kiện quan trọng: cuộc họp chính sách của ECB và số liệu CPI Mỹ. Sự thiếu quyết đoán dẫn đến tâm lý thị trường dè dặt, khi giới giao dịch chưa muốn mở thêm vị thế trước khi có tín hiệu rõ ràng.

Quyết định của ECB ít có khả năng tạo biến động lớn, khi mức lãi suất tiền gửi 2.00% đã được thị trường định giá chắc chắn. Dù Chủ tịch Christine Lagarde sẽ không đưa ra định hướng rõ ràng, thị trường sẽ tập trung vào giọng điệu của bà cùng với các dự báo cập nhật để tìm manh mối xem liệu các nhà hoạch định chính sách có coi chu kỳ nới lỏng đã kết thúc hay chưa.

Ngược lại, CPI Mỹ có tiềm năng tạo biến động lớn hơn nhiều, và rủi ro nghiêng về một chiều: số liệu thấp hơn kỳ vọng có thể kích hoạt phản ứng mạnh hơn so với kết quả cao hơn dự báo. Một con số CPI thấp sẽ thúc đẩy quá trình định giá lại theo hướng dovish đối với Fed vốn đã bắt đầu, và đẩy nhanh đà giảm của lợi suất cũng như đồng USD.

Trong diễn biến theo khung tuần, AUD vẫn là đồng tiền mạnh nhất trong nhóm G10, tiếp đến là NZD và GBP. CAD là đồng tiền yếu nhất, kế đến là EUR và CHF, trong khi USD và JPY giữ vị trí trung lập.

Tại châu Á, tính đến thời điểm viết bài, Nikkei tăng 0.90%. HSI của Hồng Kông giảm -0.35%. SSE Thượng Hải tăng 1.04%. Chỉ số Strait Times của Singapore tăng 0.07%. Lợi suất JGB 10 năm của Nhật tăng 0.013 lên 1.581. Đêm qua, Dow Jones giảm -0.48%. S&P 500 tăng 0.30%. NASDAQ tăng 0.03%. Lợi suất 10 năm giảm -0.042 xuống 4.032.

EUR/USD chờ đợi hai yếu tố thúc đẩy: ECB tạm dừng giảm lãi suất, CPI Mỹ củng cố kịch bản dovish

EUR/USD duy trì quanh đỉnh ghi nhận từ năm 2021 khi giới đầu tư chờ đợi hai sự kiện quan trọng: quyết định chính sách của ECB và số liệu CPI Mỹ.

ECB dự kiến giữ nguyên lãi suất tiền gửi ở mức 2.00%, đánh dấu lần tạm dừng thứ hai liên tiếp. Nhà đầu tư sẽ đặc biệt chú ý đến bất kỳ gợi ý nào từ Chủ tịch Christine Lagarde về việc ECB sẵn sàng giữ nguyên lãi suất trong thời gian dài.

Thỏa thuận thương mại Mỹ - EU, với việc áp trần thuế quan ở mức 15%, đã giúp ECB có thêm dư địa cắt giảm. Nếu các dự báo mới cho thấy tác động từ thuế quan là hạn chế và Hội đồng Thống đốc thể hiện sự hài lòng với chính sách hiện tại, đồng EUR có thể được hỗ trợ từ kỳ vọng rằng chu kỳ nới lỏng đã kết thúc.

Ở chiều ngược lại, CPI Mỹ tháng 8 được dự báo sẽ cho thấy lạm phát tổng thể tăng từ 2.7% lên 2.9%, trong khi lạm phát cốt lõi giữ nguyên ở mức 3.1%. Đây là dữ liệu quan trọng cuối cùng trước cuộc họp FOMC tuần tới, nơi thị trường kỳ vọng Fed sẽ cắt giảm 25bps như kịch bản cơ sở.

Áp lực chính trị quanh Fed đang gia tăng. Sau khi số liệu PPI yếu hơn dự báo được công bố hôm qua, Tổng thống Donald Trump một lần nữa công kích Chủ tịch Jerome Powell, gọi ông là “thảm họa toàn diện” và yêu cầu cắt giảm lãi suất mạnh ngay lập tức.

Thị trường hiện kỳ vọng Fed sẽ thực hiện liên tiếp ba lần cắt giảm 25bps trong tháng 9, 10 và 12, đưa lãi suất xuống vùng 3.50–3.75% vào cuối năm. Nếu CPI gây bất ngờ theo hướng giảm, quan điểm này sẽ càng được củng cố và thậm chí có thể làm dấy lên thảo luận về khả năng giảm mạnh hơn ngay trong tháng 9.

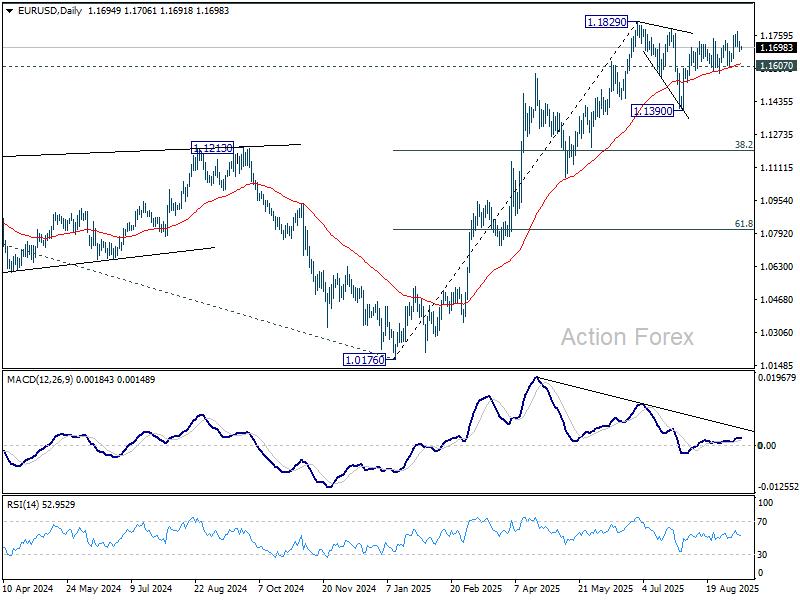

Về mặt kỹ thuật, EUR/USD được kỳ vọng tiếp tục tăng nếu vùng hỗ trợ 1.1607 vẫn giữ vững. Việc phá vỡ chắc chắn mốc 1.1829 sẽ nối dài xu hướng tăng lên mốc 1.1916, tương ứng với mức mở rộng 100% từ 0.9534 đến 1.1274, bắt đầu tại 1.0176. Sau đó, cặp tiền sẽ phải đối mặt với thử thách lớn tại mốc tâm lý 1.20.

Ngược lại, nếu 1.1607 bị phá vỡ, kịch bản tăng giá sẽ bị trì hoãn, mở rộng mô hình điều chỉnh từ 1.1829 với khả năng giảm về hỗ trợ 1.1390 trong ngắn hạn.

Chỉ số giá sản xuất Nhật Bản tăng tốc lên 2.7% so với cùng kỳ

Giá sản xuất của Nhật tăng nhẹ trong tháng 8, với CGPI tăng 2.7% so với cùng kỳ, cao hơn mức 2.5% của tháng 7, đúng với dự báo thị trường. Sự gia tăng chủ yếu đến từ chi phí thực phẩm và đồ uống, tăng 5.0% so với mức 4.7% trước đó. Ngược lại, hóa đơn tiện ích giảm -2.9% nhờ trợ cấp của chính phủ, giúp giảm bớt tác động lạm phát tổng thể.

Mức giảm giá nhập khẩu đã chậm lại đáng kể trong hai tháng qua, với giá nhập khẩu tính theo JPY giảm -3.9% so với cùng kỳ, so với mức giảm -10.3% đã điều chỉnh trong tháng 7. Dữ liệu cho thấy áp lực chi phí bên ngoài đang ổn định, dù lạm phát thực phẩm trong nước vẫn bám dính.

Hawkesby (RBNZ): Lãi suất OCR dự kiến giảm về 2.5% vào cuối năm, quan điểm phụ thuộc dữ liệu

Thống đốc RBNZ Christian Hawkesby hôm nay cho biết ngân hàng trung ương vẫn dự báo lãi suất OCR sẽ giảm xuống khoảng 2.50% vào cuối năm, từ mức hiện tại 3.00%. Tuy nhiên, tốc độ có thể “nhanh hơn hoặc chậm hơn” tùy thuộc dữ liệu. Ông nhấn mạnh quỹ đạo nới lỏng chính sách sẽ phụ thuộc vào “tốc độ phục hồi kinh tế của New Zealand”.

Hawkesby lưu ý rằng Báo cáo Chính sách Tiền tệ tháng 8 đã nhấn mạnh cú sốc niềm tin nghiêm trọng đối với hộ gia đình và doanh nghiệp, với nền kinh tế chững lại vào giữa năm và tạo thêm dư địa. Ông cho rằng phần lớn “cú sốc niềm tin” đến từ sự bất định xoay quanh chính sách thuế quan của Mỹ, cùng với áp lực chi phí sinh hoạt và thị trường nhà ở yếu.

Dù vậy, các chỉ báo sớm trong tháng 7 đã “tích cực hơn” và phù hợp với nhận định của RBNZ về sự phục hồi trong nửa cuối năm. Hawkesby cho biết RBNZ sẽ tiếp tục theo dõi chặt chẽ tác động lan tỏa từ thuế quan của Mỹ đối với tăng trưởng toàn cầu và doanh nghiệp New Zealand. Ngân hàng này đã nối lại cắt giảm lãi suất trong tháng trước, sau khi tạm dừng vào tháng 7.

Triển vọng AUD/USD khung ngày

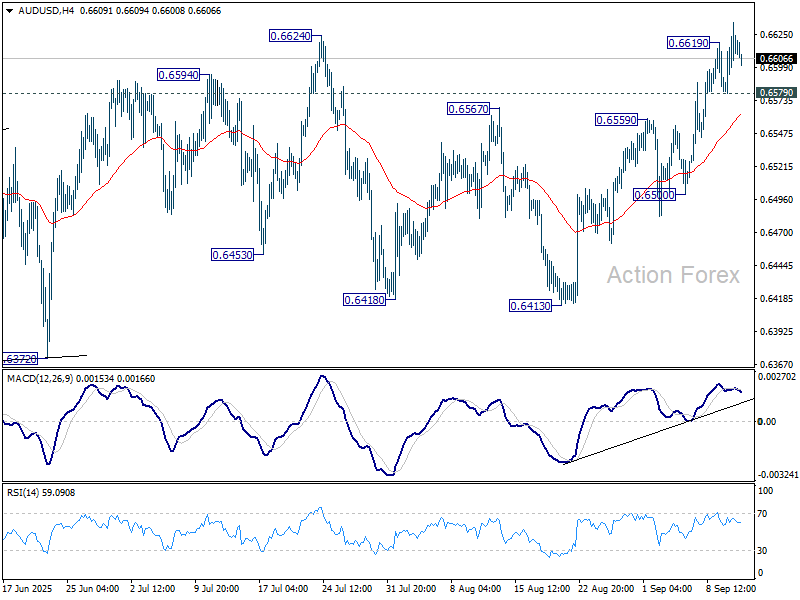

Pivot hàng ngày: (S1) 0.6583; (P) 0.6610; (R1) 0.6639; …

Đà tăng của AUD/USD được nối lại sau giai đoạn tích lũy ngắn, và xu hướng trong ngày đã trở lại chiều tăng. Việc phá vỡ ngưỡng kháng cự 0.6624 xác nhận rằng đà hồi phục lớn từ 0.5913 đang tiếp diễn. Đà tăng tiếp theo được kỳ vọng sẽ hướng tới mốc Fibonacci 0.6713. Ở chiều ngược lại, nếu giá giảm xuống dưới hỗ trợ nhỏ 0.6579, xu hướng trong ngày sẽ quay lại trạng thái trung lập.

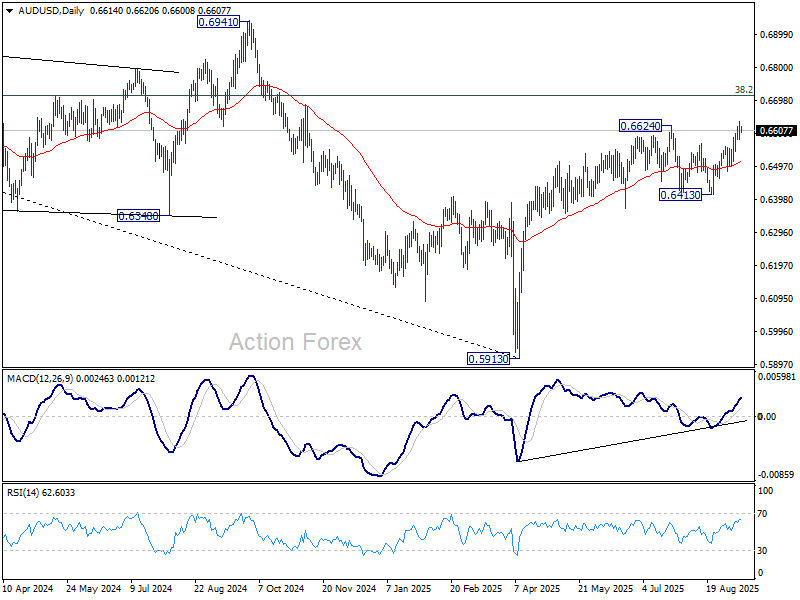

Về trung và dài hạn chưa có dấu hiệu rõ ràng cho thấy xu hướng giảm từ 0.8006 (đỉnh năm 2021) đã kết thúc. Đợt hồi phục từ 0.5913 được xem như một pha điều chỉnh. Dù khả năng tăng mạnh hơn không thể loại trừ, triển vọng vẫn nghiêng về giảm giá miễn là mức thoái lui Fibonacci 38.2% của nhịp giảm từ 0.8006 xuống 0.5913, tức 0.6713, còn giữ vững. Tuy nhiên, với điều kiện phân kỳ tăng trên MACD khung tuần, ngay cả khi giá giảm trở lại dưới 0.5913, đà giảm cũng được kỳ vọng sẽ được kiềm chế trên 0.5506 (đáy năm 2020).

Action Forex