JPMorgan: Thị trường đã đúng khi kỳ vọng vào việc hạ lãi suất

Theo bộ phận quản lý tài sản của JPMorgan, suy thoái kinh tế ở Mỹ là điều chắc chắn sẽ xảy ra và Cục Dự trữ Liên bang có thể hạ lãi suất vào quý ba khi tăng trưởng mất đà.

Seamus Mac Gorain, người đứng đầu bộ phận lãi suất toàn cầu tại London, cho biết: “Thị trường đã đúng khi đặt cược vào việc hạ lãi suất. Lạm phát đang quá cao và sẽ cần đến một cuộc suy thoái để đưa nó xuống,” đồng thời cho biết thêm rằng những vấn đề của ngành ngân hàng Mỹ “chỉ khiến suy thoái kinh tế có nhiều khả năng xảy ra hơn”.

Mac Gorain, một người bullish với trái phiếu, đang đứng về phía các trader swap dự đoán rằng Fed sẽ xoay trục chính sách ngay sau tháng 9 để chống lại việc tăng trưởng chậm lại. Nhưng ngân hàng trung ương Hoa Kỳ đã nhiều lần bác bỏ quan điểm này, làm tăng khả năng những ván cược có thể thất bại nếu các quan chức duy trì lập trường thắt chặt để kiềm chế lạm phát.

Quan điểm của Mac Gorain khác với quan điểm của Goldman Sachs và Barclays, 2 ngân hàng cảnh báo rằng Fed sẽ không mạnh tay cắt giảm lãi suất trong năm nay như dự đoán của thị trường.

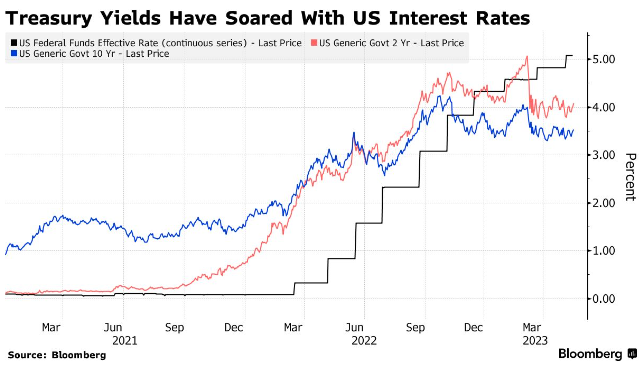

JPMorgan coi trái phiếu chính phủ là phương án phòng hộ tốt nhất khi suy thoái và nhận thấy tiềm năng lợi suất 10 năm sẽ giảm xuống dưới 2.5% trong trường hợp suy thoái sâu. Lợi suất 10 năm của Hoa Kỳ hiện ở mức 3.56% vào thứ Tư sau khi tăng lên tới 4.09% vào đầu năm nay.

Mac Gorain cho biết: “Trái phiếu vẫn là thị trường tốt nhất, đồng thời cho biết thêm rằng các thị trường khác đã bắt đầu trở nên hấp dẫn hơn” bao gồm cả hợp đồng lãi suất kỳ hạn dài ở châu Âu. “Điểm để tham gia là khi xuất hiện bằng chứng rõ ràng về việc lạm phát giảm ở những thị trường đó, điều có thể xảy ra vào cuối mùa hè.”

Sau đây là quan điểm của bộ phận quản lý tài sản của JPMorgan:

Trần nợ

Kết quả dễ xảy ra nhất là vấn đề trần nợ được giải quyết sau một giai đoạn căng thẳng thị trường. Biến động thị trường sẽ giống giai đoạn 2011 và điều đó sẽ đủ để thúc đẩy tiến trình chính trị. Thật khó để nói chính xác khi nào điều đó sẽ xảy ra, có thể là vài tuần tới hoặc muộn hơn vào mùa hè. JPMorgan đã chuyển hướng khỏi tín phiếu kỳ hạn ngắn, khi có thể có lợi suất hấp dẫn hơn từ trái phiếu kỳ hạn ngắn của Nhật Bản.

Short trái phiếu Nhật Bản

Short trái phiếu Nhật Bản do khả năng lạm phát tại đây có thể trở lại 2% và thị trường trái phiếu chưa phản ánh đủ phần bù rủi ro. BoJ rất có thể sẽ điều chỉnh giới hạn kiểm soát lợi suất trái phiếu chính phủ 10 năm từ 50bp lên 100bp tại thời điểm nào đó. JPMorgan cũng kỳ vọng đường cong lợi suất sẽ phẳng dần khi đang rất dốc ở thời điểm hiện tại.

Bullish với trái phiếu thị trường mới nổi

JPMorgan cho rằng lãi suất tại nước đang phát triển đang rất hấp dẫn. Nói chung, bản chất của lạm phát tại đó hơi khác, phụ thuộc vào giá hàng hoá. Lợi suất thực rất hấp dẫn và các ngân hàng trung ương thị trường mới nổi xử lý vấn đề lạm phát tốt hơn nhiều so với các đồng nghiệp thị trường phát triển. Một thị trường có thể nhắm tới là Mexico.

Bloomberg.com