JPY chịu áp lực, USD chờ CPI Mỹ, EUR/USD ổn định trước ECB

Diệu Linh

Junior Editor

Một cú sốc chính trị tại Tokyo đang chi phối thị trường toàn cầu hôm nay, khi Thủ tướng Shigeru Ishiba bất ngờ tuyên bố từ chức cuối tuần qua. Sự ra đi đột ngột này thúc đẩy khẩu vị rủi ro, đẩy Nikkei tăng mạnh. Trong khi đó, đồng yên ngày càng tỏ ra dễ tổn thương. Đợt giảm lợi suất trái phiếu chính phủ Mỹ tuần trước chỉ mang lại sự hỗ trợ tạm thời, và đồng JPY đã nhanh chóng quay đầu giảm mạnh hôm nay. Nếu kỳ vọng tích cực xoay quanh sự chuyển giao lãnh đạo tại Nhật được duy trì và Nikkei lập đỉnh mới, đà bán tháo yên có thể kéo dài thêm trong những ngày tới.

Tổng quan thị trường

Một cú sốc chính trị tại Tokyo đang chi phối thị trường toàn cầu hôm nay, khi Thủ tướng Shigeru Ishiba bất ngờ tuyên bố từ chức cuối tuần qua. Sự ra đi đột ngột này thúc đẩy khẩu vị rủi ro, đẩy Nikkei tăng mạnh. Trong khi đó, đồng yên ngày càng tỏ ra dễ tổn thương. Đợt giảm lợi suất trái phiếu chính phủ Mỹ tuần trước chỉ mang lại sự hỗ trợ tạm thời, và đồng JPY đã nhanh chóng quay đầu giảm mạnh hôm nay. Nếu kỳ vọng tích cực xoay quanh sự chuyển giao lãnh đạo tại Nhật được duy trì và Nikkei lập đỉnh mới, đà bán tháo yên có thể kéo dài thêm trong những ngày tới.

Với đồng USD, bức tranh đang ở thế giằng co sau cú bán tháo mạnh sau báo cáo NFP tuần trước. Giờ đây, thị trường dồn sự chú ý vào số liệu CPI và PPI của Mỹ sắp công bố, vốn sẽ đóng vai trò then chốt trong việc đánh giá tác động từ đợt leo thang thuế quan hồi tháng 8. Sau một báo cáo việc làm yếu nữa, dữ liệu lạm phát sẽ quyết định liệu Fed có dư địa để đẩy nhanh việc cắt giảm nỗ lực nhằm hỗ trợ thị trường lao động hay không.

Đồng EUR giao dịch thận trọng khi nhà đầu tư hướng về cuộc họp ECB ngày thứ Năm, nơi các nhà hoạch định chính sách gần như chắc chắn giữ nguyên lãi suất tiền gửi ở mức 2.00%. Với lạm phát gần mục tiêu và thất nghiệp vẫn thấp, ECB nhiều khả năng duy trì lập trường chờ xem sau khi đã cắt giảm tổng cộng 200 bps trong năm qua.

Trên thị trường tiền tệ rộng hơn, nhóm tiền tệ hàng hóa đang dẫn đầu, với đồng NZD tăng mạnh nhất, kế đến là AUD và CAD. Ngược lại, JPY yếu nhất, tiếp theo là GBP và EUR. USD và CHF đứng ở giữa bảng xếp hạng.

Tại châu Á, tính đến thời điểm viết bài, Nikkei tăng 1.42%. HSI của Hồng Kông tăng 0.53%. SSE của Thượng Hải tăng 0.21%. Straits Times của Singapore giảm -0.01%. Lợi suất JGB 10 năm của Nhật giảm -0.006 xuống 1.570.

Chứng khoán Nhật tăng vọt khi Ishiba từ chức, NZD/JPY bứt phá

Cổ phiếu Nhật tăng mạnh đầu tuần, với Nikkei bật hơn 800 điểm ngay phiên sáng và giữ vững mức tăng. Chỉ số này hiện tiến sát đỉnh kỷ lục mới. Khẩu vị rủi ro lan sang thị trường tiền tệ, đẩy yên xuống sâu và để ngỏ nguy cơ chịu áp lực tiếp nếu tâm lý tích cực còn duy trì.

Ngòi nổ chính là việc Thủ tướng Shigeru Ishiba bất ngờ từ chức cuối tuần qua. Ông cho biết thời điểm này được cân nhắc kỹ, ngay sau khi ông đạt thỏa thuận giảm thuế ô tô Mỹ từ 27.5% xuống 15%. “Giờ khi đàm phán thuế quan với Mỹ đã kết thúc, tôi tin đây là lúc thích hợp để từ chức,” Ishiba nói với báo giới. Quyết định này khép lại nhiệm kỳ thủ tướng chưa tròn một năm, vốn gặp nhiều trở ngại khi liên minh của ông mất quyền kiểm soát hạ viện.

Dù vậy, việc Ishiba rời ghế mở ra cơ hội cho lãnh đạo mới trong bối cảnh kỳ vọng những gương mặt trẻ sẽ thổi luồng sinh khí mới vào đảng và cử tri. Koizumi Shinjiro – bộ trưởng nông nghiệp, con trai cựu thủ tướng Junichiro Koizumi – được xem là ứng viên hàng đầu, nhờ lợi thế tuổi trẻ và sức hút rộng rãi. Takaichi Sanae, người thân cận với cố thủ tướng Abe Shinzo, cũng là ứng viên nặng ký. Cuộc đua ghế thủ tướng hứa hẹn kích hoạt suy đoán về sự kết hợp giữa duy trì chính sách và triển khai các gói tài khóa mới.

Giới đầu tư đặt cược rằng chính phủ mới sẽ ưu tiên nới lỏng tài khóa để có được sự hợp tác từ phe đối lập, khi liên minh do LDP dẫn dắt vẫn chỉ nắm đa số thiểu số. Kỳ vọng này càng tiếp thêm động lực cho chứng khoán và củng cố bối cảnh risk-on gây áp lực lên yên.

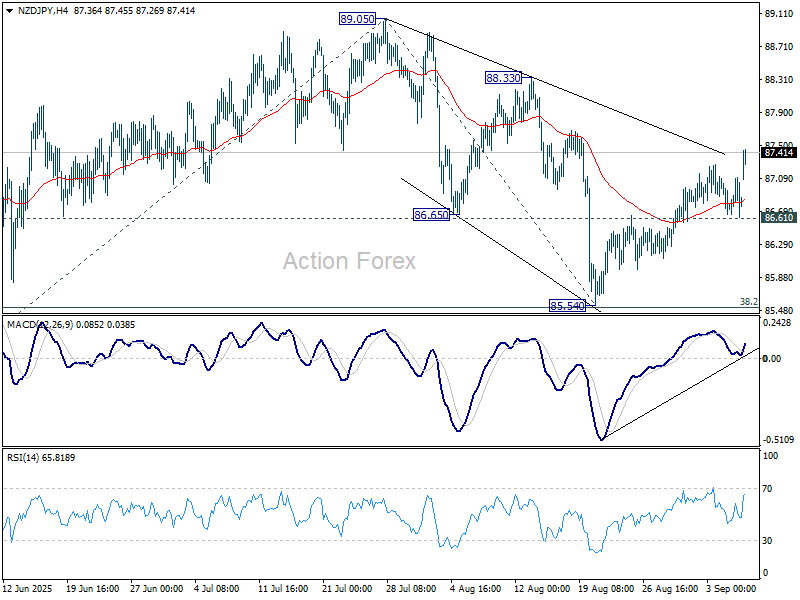

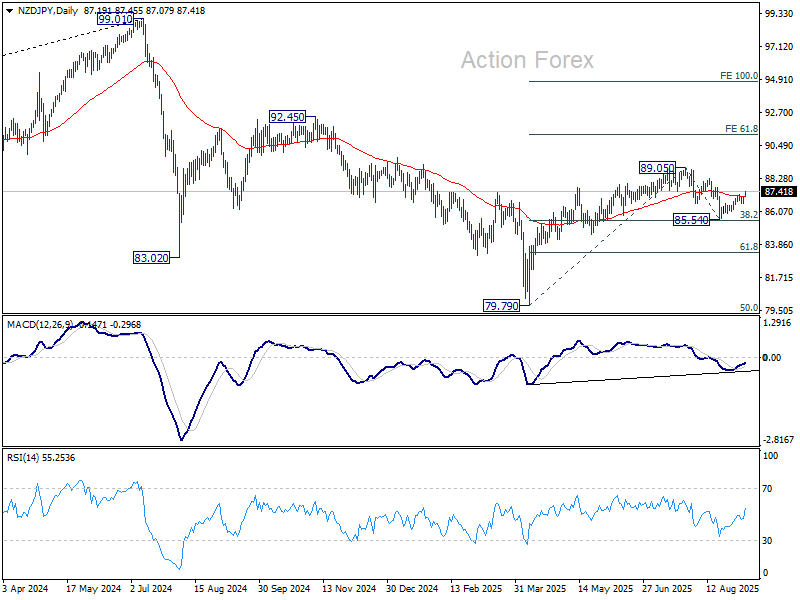

Về kỹ thuật, đà tăng của NZD/JPY từ 85.54 nối lại hôm nay. Việc vượt lên trên đường EMA 55 ngày (hiện ở 87.10) cho thấy nhịp điều chỉnh từ 89.05 đã hoàn tất sau khi giữ vững mức thoái lui 38.2% của nhịp tăng từ 79.79 lên 89.05 tại 85.51. Miễn là hỗ trợ 86.61 còn giữ, xu hướng tăng sẽ tiếp diễn. Vượt kháng cự 88.33 sẽ mở ra khả năng nối dài toàn bộ xu hướng tăng từ 79.79 vượt đỉnh ngắn hạn 89.05.

Xuất khẩu Trung Quốc chậm lại trong tháng 8, dòng chảy sang Mỹ sụt -33%

Báo cáo thương mại tháng 8 của Trung Quốc cho thấy áp lực gia tăng từ thuế quan Mỹ. Xuất khẩu tăng 4.4% so với cùng kỳ, thấp hơn dự báo 5.0% và là nhịp chậm nhất trong 6 tháng. Xuất khẩu sang Mỹ giảm mạnh -33.1%, trong khi sang Đông Nam Á tăng 22.5%, gợi ý doanh nghiệp Trung Quốc đang tái định tuyến hàng hóa qua khu vực để bù đắp thiệt hại.

Nhập khẩu cũng gây thất vọng, chỉ tăng 1.3% so với cùng kỳ, so với dự báo 4.1%. Nhập khẩu từ Mỹ giảm -16%, phản ánh cả nhu cầu nội địa yếu lẫn tác động từ thuế quan. Tuy nhiên, thặng dư thương mại tổng thể vẫn tăng từ 98.2 tỷ USD lên 102.3 tỷ USD, vượt dự báo 99.4 tỷ USD.

Dù thặng dư hỗ trợ bề nổi, nhưng nền tảng bên dưới lại mong manh. Tổng thống Mỹ Donald Trump đã đe dọa áp thuế phạt 40% với hàng hóa bị coi là quá cảnh từ Trung Quốc, đặt ra câu hỏi các nhà xuất khẩu có thể duy trì kênh ASEAN trong bao lâu. Ngoài ra, các chuyên gia cảnh báo khi thuế Mỹ vượt 35%, chi phí trở nên quá cao với nhiều nhà sản xuất Trung Quốc.

Washington và Bắc Kinh đã gia hạn đình chiến thuế quan thêm 90 ngày kể từ 11/8, khóa mức 30% thuế Mỹ lên hàng Trung Quốc và 10% thuế Trung Quốc lên hàng Mỹ. Nhưng khi chưa có lộ trình sau giai đoạn tạm hoãn, triển vọng xuất khẩu của Trung Quốc vẫn mờ mịt khi áp lực thuế quan ngày càng lớn.

Schlegel (SNB): Ngưỡng tái áp dụng lãi suất âm vẫn rất cao

Chủ tịch SNB Martin Schlegel cho biết ngưỡng để tái áp dụng lãi suất âm vẫn “rất cao”, thừa nhận chính sách này gây “tác dụng phụ không mong muốn” đối với người gửi tiết kiệm và quỹ hưu trí. Bình luận của ông củng cố kỳ vọng thị trường rằng SNB sẽ giữ nguyên lãi suất ít nhất đến năm 2026, khi lạm phát đã duy trì dương ba tháng liên tiếp tính đến tháng 8.

Thụy Sĩ đối diện thách thức mới từ thuế Mỹ ở mức 39%, đe dọa nền kinh tế phụ thuộc xuất khẩu và làm gia tăng nguy cơ giảm phát. Schlegel cảnh báo dù một số doanh nghiệp chịu ảnh hưởng nặng, nhưng tác động chung lên nền kinh tế vẫn chưa rõ. “Nhiều công ty đang cắt giảm đầu tư, điều này tác động tiêu cực đến tăng trưởng,” ông nói với Migros-Magazin.

ECB duy trì thái độ chờ và xem, Fed chờ CPI Mỹ

ECB gần như chắc chắn sẽ giữ nguyên lãi suất tiền gửi ở mức 2.00% trong tuần này, đánh dấu lần giữ thứ hai liên tiếp. Sau khi cắt 200 bps từ tháng 6/2024 đến tháng 6/2025, thị trường ngày càng tin rằng chu kỳ nới lỏng đã kết thúc. Với lạm phát đạt mục tiêu và thị trường lao động vẫn bền vững, ECB không chịu áp lực phải hành động thêm.

Bối cảnh này được ví như một cú hạ cánh mềm: lạm phát gần 2% và việc làm ổn định. Nhờ đó, ECB có thể lùi lại để đánh giá tác động từ các đợt cắt trước, chờ tín hiệu rõ ràng hơn trước khi điều chỉnh. Cán cân rủi ro không còn nghiêng về phía nới lỏng khẩn cấp, và đồng thuận ngày càng tăng rằng lãi suất có thể giữ nguyên tới tận năm 2026.

Khảo sát củng cố triển vọng này. Một khảo sát của Reuters cho thấy gần 60% chuyên gia kinh tế dự báo ECB giữ nguyên lãi suất đến 2025, trong khi đa số hẹp dự đoán lãi suất tiền gửi sẽ vẫn ở hoặc trên 2% vào cuối 2026. Tạm thời, kỳ vọng về giai đoạn giữ dài đang hỗ trợ đồng EUR.

Ngược lại, Fed đối mặt áp lực ngày càng lớn phải nối lại nới lỏng sau hai báo cáo việc làm phi nông nghiệp yếu liên tiếp. Thị trường vẫn nghiêng về khả năng giảm 25 bps trong tháng 9, nhưng rủi ro giảm 50 bps đang tăng khi chính quyền Trump gia tăng sức ép chính trị lên FOMC. Dù Fed thận trọng trong tháng này, thị trường vẫn đánh giá cao khả năng cắt liên tiếp, với một đợt nữa trong tháng 10.

Tâm điểm tại Mỹ tuần này sẽ là CPI và PPI tháng 8, dự kiến phản ánh tác động ban đầu từ thuế quan leo thang. Đồng thuận thị trường kỳ vọng CPI tiêu đề tăng từ 2.7% lên 2.9% so với cùng kỳ, trong khi CPI lõi giữ nguyên ở 3.1%. Bất kỳ số liệu cao hơn dự kiến nào cũng khiến thế khó của Fed thêm gay gắt: lạm phát nhích lên trong khi tín hiệu tăng trưởng yếu đi.

Với phe hawkish trong Fed, một bất ngờ giảm trong CPI lõi sẽ mở đường cho kịch bản cắt lãi suất sâu hơn hoặc nhanh hơn. Nhưng kỳ vọng vẫn biến động và phản ứng thị trường hứa hẹn sẽ nhạy với từng con số CPI, khi nhà đầu tư cân nhắc khả năng giảm 25 bps hay 50 bps trong tháng 9.

Ngoài Fed và ECB, nhà đầu tư cũng sẽ theo dõi GDP của Anh để tìm manh mối về tác động tài khóa, khảo sát niềm tin nhà đầu tư Eurozone để đánh giá sức chống chịu tăng trưởng, và dữ liệu tâm lý từ Úc, nơi RBA gần đây ít dovish hơn. Tất cả sẽ góp phần định hình khẩu vị rủi ro và vị thế FX trong nửa đầu tháng 9.

Lịch sự kiện nổi bật trong tuần

- Thứ Hai: GDP cuối cùng của Nhật; cán cân thương mại Trung Quốc; sản xuất công nghiệp, cán cân thương mại Đức; niềm tin nhà đầu tư Sentix Eurozone

- Thứ Ba: Doanh số sản xuất của New Zealand; niềm tin tiêu dùng Westpac, niềm tin kinh doanh NAB của Úc; sản xuất công nghiệp Pháp

- Thứ Tư: CPI, PPI Trung Quốc; PPI Mỹ

- Thứ Năm: Sản xuất BIS, PPI Nhật; quyết định lãi suất ECB; CPI Mỹ, đơn xin trợ cấp thất nghiệp

- Thứ Sáu: Sản xuất BNZ New Zealand; CPI cuối cùng của Đức; GDP, cán cân thương mại Anh; tâm lý tiêu dùng và kỳ vọng lạm phát UoM Mỹ

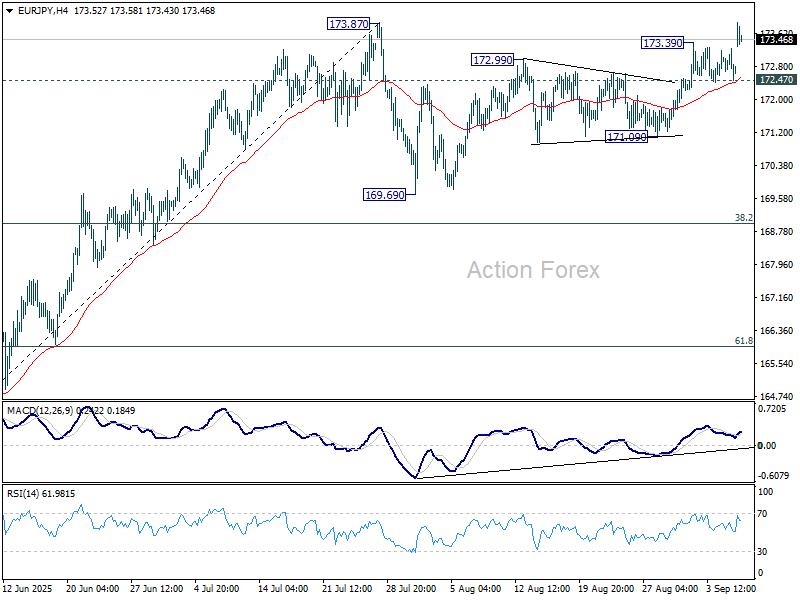

EUR/JPY – góc nhìn khung ngày

Điểm xoay trong ngày: (S1) 172.39; (P) 172.83; (R1) 173.17;

Đà tăng của EUR/JPY nối lại sau nhịp tích lũy ngắn, xu hướng trong ngày nghiêng về phía lên. Vượt dứt khoát 173.87 sẽ xác nhận nối lại xu hướng tăng lớn, với mục tiêu kiểm định kháng cự then chốt 175.41. Ngược lại, phá hỗ trợ 172.47 sẽ kéo dài mô hình điều chỉnh từ 173.87 bằng một nhịp giảm nữa trước khi xu hướng tăng được nối lại.

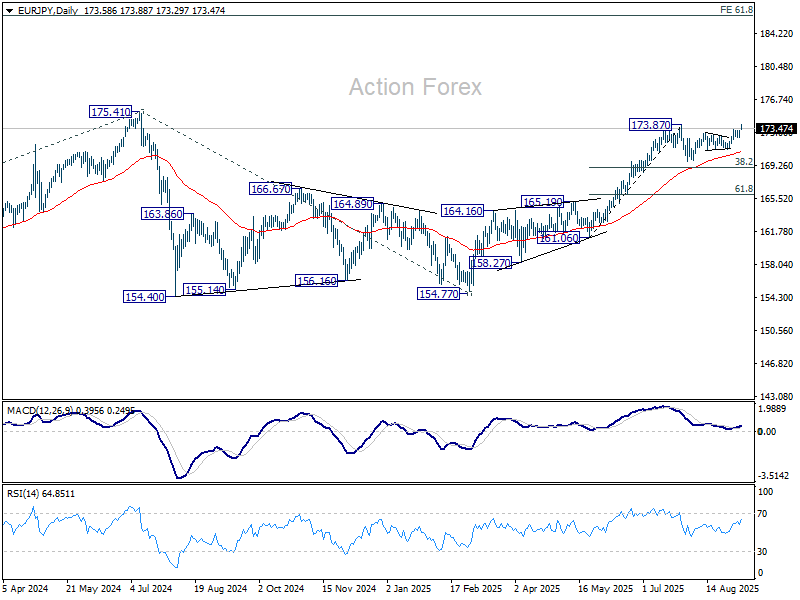

Ở bức tranh lớn hơn, đợt tăng từ 154.77 vẫn được xem là nối dài xu hướng tăng chủ đạo. Vượt 175.41 (đỉnh 2024) một cách bền vững sẽ xác nhận và mở mục tiêu tới 61.8% Fibonacci projection từ 124.37–175.41, tính từ 154.77, ở 186.31. Tuy nhiên, nếu phá vỡ bền vững ngưỡng thoái lui 38.2% của nhịp tăng 161.06–173.87 tại 168.97, kịch bản tăng sẽ bị trì hoãn, và đợt điều chỉnh từ 175.41 có thể kéo dài bằng một nhịp giảm nữa.

Action Forex