JPY giữ vững nhờ khảo sát Tankan tích cực, thị trường tiền tệ nhìn chung ảm đạm

Diệu Linh

Junior Editor

Giao dịch tại châu Á hôm nay khá trầm lắng khi Trung Quốc và Hong Kong nghỉ lễ, và phần còn lại của khu vực cũng không có nhiều phản ứng. Thị trường chứng khoán biến động trái chiều, phản ánh tâm lý thận trọng sau khi Phố Wall khép lại phiên trước với mức tăng nhẹ bất chấp việc chính phủ Mỹ đóng cửa.

Tổng quan thị trường

Giao dịch tại châu Á hôm nay khá yên ả khi Trung Quốc và Hong Kong nghỉ lễ, trong khi phần còn lại của khu vực cũng ít biến động. Thị trường chứng khoán dao động trái chiều, phản ánh tâm lý thận trọng sau khi Phố Wall khép lại phiên trước với mức tăng nhẹ, bất chấp việc chính phủ Mỹ chính thức rơi vào tình trạng đóng cửa.

Giá vàng tiếp tục lập đỉnh mới, nhưng động lực tăng đã yếu đi đáng kể so với những phiên gần đây. Điều này phản ánh thanh khoản khu vực hạn chế và sự thận trọng của nhà đầu tư khi cân nhắc tác động của bế tắc ngân sách Mỹ.

Chính phủ Mỹ đã ngừng hoạt động một phần từ thứ Tư sau khi Tổng thống Donald Trump và các lãnh đạo Quốc hội không đạt được thỏa thuận ngân sách ngắn hạn đến ngày 21/11. Đây là lần đóng cửa thứ 15 kể từ năm 1981, song thị trường thường xem đây là sự kiện tạm thời và ít ảnh hưởng dài hạn.

Tuy nhiên, lần này rủi ro tiềm ẩn cao hơn. Ông Trump cho biết chính quyền có thể tận dụng tình trạng đóng cửa để thúc đẩy các chính sách lớn hơn, bao gồm việc cắt giảm phúc lợi cho “một lượng lớn người dân.” Điều đó làm dấy lên lo ngại về khả năng xảy ra cú sốc nhỏ trên thị trường lao động – yếu tố mà giới đầu tư không thể bỏ qua.

Thị trường tiền tệ sôi động hơn, với JPY dẫn đầu mức tăng trong tuần. Khảo sát Tankan công bố hôm nay cho thấy sự bền bỉ của các doanh nghiệp sản xuất lớn bất chấp sức ép thuế quan, củng cố nhận định rằng BoJ có thể nối lại chu kỳ nâng lãi suất trong năm nay.

AUD là đồng tiền thứ nhì, nhưng đang chững lại sau đợt tăng mạnh hồi đầu tuần. Thị trường có lúc chao đảo bởi thông tin xoay quanh CMRG – nhà nhập khẩu quặng sắt quốc doanh Trung Quốc. Bloomberg đưa tin CMRG yêu cầu các nhà sản xuất thép ngừng mua từ BHP, song Mysteel nhanh chóng phủ nhận, gọi đó là “không đúng sự thật,” khiến giới giao dịch thêm phần thận trọng.

USD đang là đồng tiền giảm mạnh nhất, dù vẫn cao hơn đáy tuần trước. CAD đứng kế tiếp, trong khi các đồng tiền chủ chốt châu Âu và NZD giữ vị trí trung lập.

Tại châu Á, vào thời điểm viết bài, Nikkei giảm -0.92%. Trung Quốc và Hong Kong nghỉ lễ. Chỉ số Strait Times của Singapore tăng 0.63%. Lợi suất JGB 10 năm của Nhật giảm -0.003 xuống 1.648. Đêm qua, Dow Jones tăng 0.18%, S&P 500 tăng 0.41%, Nasdaq tăng 0.30%. Lợi suất 10 năm của Mỹ tăng 0.007 lên 4.418.

Khảo sát Tankan cho thấy sức chống chịu, củng cố kỳ vọng BoJ thắt chặt

Khảo sát Tankan quý 3 của Nhật cho thấy niềm tin của các nhà sản xuất lớn cải thiện, chỉ số tăng từ 13 lên 14, đúng dự báo và là mức cao nhất kể từ quý 4/2024. Triển vọng sản xuất duy trì ở mức 12, cho thấy có thể suy yếu trong ngắn hạn, nhưng nhìn chung tâm lý vẫn vững vàng bất chấp sức ép thương mại.

Niềm tin trong lĩnh vực phi sản xuất cũng bền bỉ, chỉ số giữ nguyên ở 34, cao hơn dự báo, trong khi triển vọng tăng lên 28 từ 27.

Các doanh nghiệp lớn tiếp tục đưa ra kế hoạch đầu tư mạnh mẽ, dự báo chi tiêu vốn tăng 12.5% trong năm tài chính đến tháng 3/2026, cao hơn mức 11.5% trong dự báo tháng 6.

Những kết quả này cho thấy kinh tế Nhật Bản đang trụ vững trước áp lực thuế quan, trong khi nhu cầu nội địa ổn định tiếp tục hỗ trợ hoạt động. Đối với BoJ, dữ liệu này củng cố quan điểm rằng việc thắt chặt chính sách chỉ còn là vấn đề thời gian.

PMI sản xuất Nhật Bản chốt ở 48.5, nhu cầu từ Trung Quốc và Mỹ suy yếu

Ngành sản xuất Nhật tiếp tục suy giảm trong tháng 9, PMI chốt ở 48.5, thấp hơn mức 49.7 của tháng 8. Theo Annabel Fiddes của S&P Global, ngành sản xuất kết thúc quý 3 “ở trạng thái yếu hơn,” với sản lượng và đơn hàng mới giảm nhanh hơn, chủ yếu do nhu cầu chững lại tại Trung Quốc cùng tác động từ thuế quan Mỹ.

Nhu cầu yếu kém đã ảnh hưởng đến niềm tin kinh doanh, buộc doanh nghiệp cắt giảm hoạt động. Việc làm tăng với tốc độ chậm nhất kể từ tháng 2, trong khi hoạt động mua nguyên liệu giảm mạnh thứ hai kể từ đầu năm 2024. Điều này cho thấy ngành sản xuất có thể “khó tìm thấy động lực tăng trưởng trong ngắn hạn.”

Về giá cả, áp lực chi phí có phần dịu bớt so với đầu năm. Tuy nhiên, giá bán vẫn tăng ở mức “cao trong lịch sử” khi doanh nghiệp tìm cách bảo vệ biên lợi nhuận.

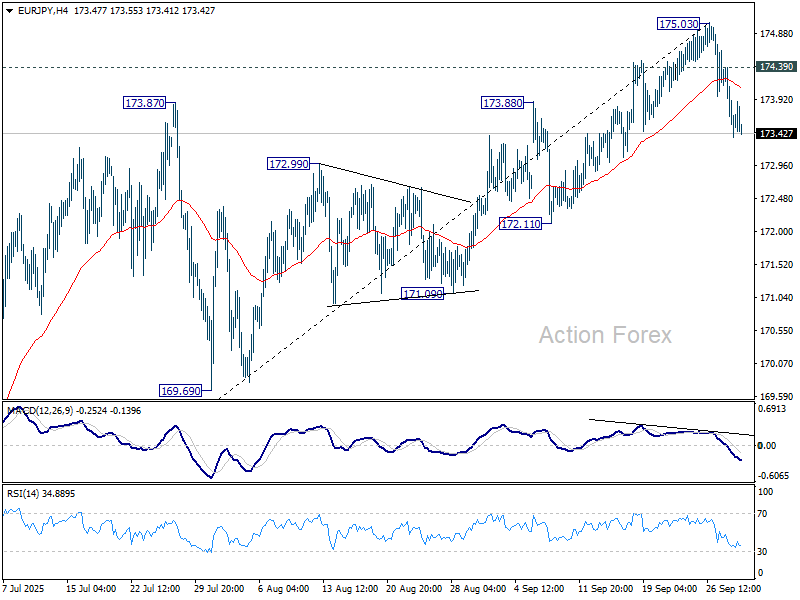

Nhận định EUR/JPY trong khung ngày

Điểm Pivots khung ngày: (S1) 173.17; (P) 173.80; (R1) 174.20

Trong ngắn hạn, xu hướng EUR/JPY vẫn nghiêng về giảm. Nhịp giảm từ đỉnh 175.03 đang hướng tới đường EMA 55 ngày (hiện ở 172.24). Nếu phá vỡ dứt khoát vùng này, điều đó sẽ cho thấy toàn bộ chu kỳ 5 sóng tăng từ đáy 154.77 đã hoàn tất. Ở chiều ngược lại, vượt 174.39 sẽ khiến xu hướng tạm thời trở lại trung tính, nhưng rủi ro vẫn thiên về giảm chừng nào kháng cự 175.03 còn giữ vững.

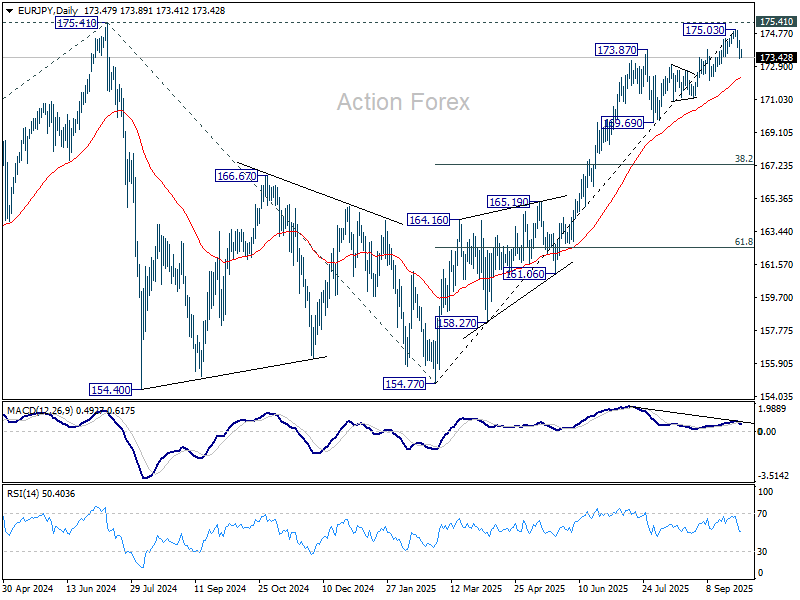

Trong bức tranh dài hạn, đợt tăng từ 154.77 vẫn được xem là sự nối dài của xu hướng đi lên chính. Nếu phá vỡ dứt khoát 175.41 (đỉnh 2024), xu hướng tăng sẽ được xác nhận với mục tiêu 186.31 – tương ứng mức chiếu 61.8% của nhịp 124.37 (đáy 2022) đến 175.41 từ 154.77 (đáy 2025). Ngược lại, nếu thủng EMA 55 ngày, kịch bản này sẽ bị trì hoãn và thị trường có thể chứng kiến một đợt điều chỉnh sâu hơn về hỗ trợ 169.69.

Action Forex