Lạm phát Anh tăng nhẹ làm mờ triển vọng BoE, GBP/USD hướng tới phá vỡ mức $1.35

Diệu Linh

Junior Editor

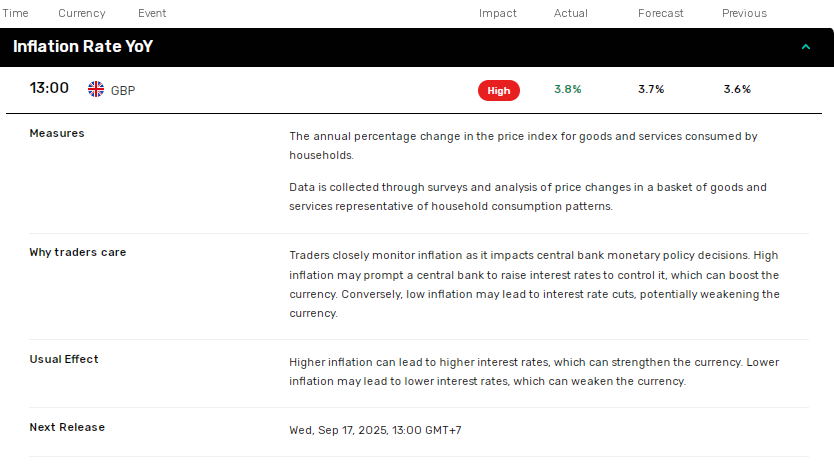

Lạm phát tại Anh đã tăng lên 3.8% trong tháng 7, làm giảm khả năng BoE cắt giảm lãi suất vào tháng 9. Tăng trưởng tiền lương chậm lại và giá cả ổn định hơn làm phức tạp thêm lập trường chính sách thận trọng của BoE. Tỷ giá GBP/USD ổn định khi dữ liệu lạm phát làm giảm kỳ vọng BoE sẽ nhanh chóng cắt giảm lãi suất.

Tỷ lệ lạm phát Anh tăng trong tháng 7, làm dịu kỳ vọng cắt giảm lãi suất của BoE

Lạm phát tại Anh tăng trong tháng 7 giữa bối cảnh tăng trưởng tiền lương chậm lại, làm dấy lên lo ngại về nguy cơ lạm phát đình đốn.

Tỷ lệ lạm phát hàng năm (chính) tăng từ 3.6% trong tháng 6 lên 3.8% trong tháng 7, trong khi lạm phát cốt lõi cũng nhích lên 3.8% (so với 3.6% tháng 6). Chỉ số giá tiêu dùng bất ngờ tăng 0.1% so với tháng trước (tháng 6: 0.3%).

Các số liệu chính từ Văn phòng Thống kê Quốc gia cho thấy:

- Chỉ số giá tiêu dùng bao gồm chi phí nhà ở cho chủ sở hữu (CPIH) tăng 4.2% trong 12 tháng đến tháng 7, sau mức 4.1% tháng 6.

- Giao thông, đặc biệt là giá vé máy bay, đóng góp lớn nhất vào đà tăng, bù đắp cho sự giảm từ nhóm nhà ở và dịch vụ hộ gia đình.

- CPIH cốt lõi (loại trừ năng lượng, thực phẩm, rượu và thuốc lá) tăng 4.2% trong 12 tháng, giảm nhẹ từ 4.3% tháng 6.

- Lạm phát dịch vụ CPI hàng năm tăng lên 5% trong tháng 7, so với 4.7% tháng 6.

Các chỉ số kinh tế Anh giữ BoE trong thế chờ đợi

Báo cáo lạm phát công bố sau số liệu GDP và thị trường lao động tuần trước, vốn cho thấy tín hiệu trái chiều.

Thu nhập trung bình (bao gồm tiền thưởng) tăng 4.6% trong tháng 6 so với cùng kỳ năm trước, thấp hơn mức 5% tháng 5. Tăng trưởng tiền lương chậm lại có thể kiềm chế chi tiêu và giúp hạ nhiệt lạm phát từ phía cầu.

Tuy nhiên, GDP tháng 6 tăng mạnh hơn dự kiến, khiến BoE có thể trì hoãn nới lỏng chính sách. Nền kinh tế tăng 0.4% trong tháng 6 sau khi giảm 0.1% tháng 5. So với quý trước, GDP quý 2 tăng 0.3%, chậm lại so với mức 0.7% quý 1, cho thấy rủi ro tăng trưởng chậm lại trong bối cảnh lạm phát dai dẳng.

James Smith, Giám đốc Nghiên cứu tại Resolution Foundation, nhận định:

“Tổng thể, GDP quý 2 tốt hơn so với lo ngại. Tăng trưởng năm nay không quá tệ và Rachel Reeves sẽ khai thác lợi thế tương đối của Anh trong G7. Tuy vậy, tình trạng đình trệ vẫn là thách thức lớn với nguy cơ hạ cấp tăng trưởng có thể xuất hiện trong Ngân sách Mùa Thu.”

Số liệu lao động và GDP được công bố ngay sau quyết định BoE cắt giảm lãi suất 25 bps xuống 4%. Cuộc bỏ phiếu 5-4 cho thấy sự chia rẽ rõ rệt trong Ủy ban Chính sách Tiền tệ về diễn biến lạm phát và thị trường lao động.

Dữ liệu lạm phát tháng 7 làm giảm khả năng cắt giảm lãi suất trong tháng 9, song giới phân tích vẫn kỳ vọng một đợt giảm khác trong năm 2025. ING Economics cho rằng:

“Chúng tôi nghi ngờ BoE sẽ rút ra nhiều kết luận từ GDP quý 2 khả quan. Nhiều nhất, nó chỉ củng cố lập luận của phe hawkish ủng hộ tiến trình cắt giảm lãi suất chậm hơn. Trên thực tế, xu hướng sẽ phụ thuộc nhiều hơn vào dữ liệu lạm phát và lao động sắp tới.”

ING Economics cũng lưu ý:

“Chúng tôi dự báo GDP nửa cuối năm sẽ yếu đi. Thị trường việc làm chịu sức ép khi số lượng việc làm trả lương đã giảm tám trong chín tháng gần đây.”

Việc BoE nới lỏng lãi suất vào tháng 11 hay 12 sẽ phụ thuộc vào vòng dữ liệu CPI và lao động kế tiếp. Trước mắt, số liệu tháng 7 mang lại lợi thế rõ rệt cho phe hawkish.

Biến động GBP/USD sau dữ liệu lạm phát

Trước báo cáo lạm phát, GBP/USD đạt đỉnh $1.34927 trước khi lùi về $1.34616. Sau công bố, cặp tiền giảm xuống $1.34757 rồi bật tăng lên $1.34980.

Ngày 20/8, GBP/USD tăng nhẹ 0.01% lên $1.34907, phản ánh kỳ vọng thấp hơn về khả năng BoE cắt giảm lãi suất trong tháng 9.

Kết luận

Thị trường sẽ theo dõi PMI sơ bộ tháng 8 công bố ngày 21/8. Với lĩnh vực dịch vụ chiếm hơn 70% GDP, một sự suy giảm mạnh trong PMI Dịch vụ có thể làm gia tăng khả năng cắt giảm lãi suất trong tháng 11. Tuy nhiên, các nhà giao dịch cần chú ý đến các thành phần phụ, đặc biệt là giá cả và PMI việc làm.

Nếu giá đầu vào và đầu ra tiếp tục hạ nhiệt cùng với tình trạng cắt giảm việc làm, điều đó sẽ củng cố lộ trình lãi suất dovish hơn của BoE, gây áp lực lên GBP/USD.

fxempire