Lạm phát Mỹ, GDP Eurozone/Anh và cuộc họp RBA định hình xu hướng thị trường

Diệu Linh

Junior Editor

Tuần qua tương đối trầm lắng về dữ liệu kinh tế, giúp các nhà phân tích tập trung vào số liệu trước đó, cho thấy nhu cầu tiêu dùng đang chậm lại. Mặc dù năng suất lao động vẫn mạnh, hoạt động kinh tế giảm tốc và giá dịch vụ tăng, báo hiệu lạm phát đình trệ nhẹ.

Nhìn lại tuần qua: Chứng khoán toàn cầu vững vàng

Tuần qua tương đối trầm lắng về dữ liệu kinh tế, giúp các nhà phân tích tập trung vào số liệu trước đó, cho thấy nhu cầu tiêu dùng đang chậm lại. Mặc dù năng suất lao động vẫn mạnh, hoạt động kinh tế giảm tốc và giá dịch vụ tăng, báo hiệu lạm phát đình trệ nhẹ.

Một loạt cuộc họp ngân hàng trung ương diễn ra, với Ngân hàng Anh (BoE), Ngân hàng Trung ương Ấn Độ (RBI) và Banxico (Mexico) thể hiện cách tiếp cận thận trọng. BoE và Banxico cắt giảm lãi suất, trong khi RBI giữ nguyên do lo ngại về đồng nội tệ. Thụy Sĩ ghi nhận lạm phát tăng bất ngờ, còn lạm phát cốt lõi của Mexico vẫn cao dù lạm phát tổng thể giảm. Tại New Zealand, dữ liệu việc làm yếu làm tăng khả năng cắt giảm lãi suất sắp tới.

Cuộc họp của BoE thu hút sự chú ý lớn. BoE giảm lãi suất 25 bps xuống 4%, nhưng tuyên bố cho thấy khả năng tạm dừng cắt giảm lãi suất trong tương lai gần do lo ngại lạm phát dai dẳng, vẫn vượt xa mục tiêu.

Tuyên bố của BoE nhấn mạnh chính sách tiền tệ bớt hạn chế hơn sau đợt cắt giảm. Thị trường diễn giải đây là tín hiệu hawkish, hiện chỉ kỳ vọng hai lần cắt giảm lãi suất vào mùa hè 2026, không có đợt nào trong năm 2025.

Nguồn: LSEG

Bất chấp những lo ngại này, chứng khoán toàn cầu duy trì đà tăng ấn tượng. Tại Mỹ, nhà đầu tư mua vào khi giá giảm trở lại vào thứ Hai, nhờ kỳ vọng Fed cắt giảm lãi suất vào tháng 9 và sự xuất hiện của một đồng minh của Trump trong hội đồng Fed, báo hiệu lập trường dovish hơn. Kết quả kinh doanh mạnh mẽ củng cố niềm tin vào Phố Wall.

Tại châu Âu, chỉ số STOXX 600 tăng 0.2% vào thứ Sáu, ghi nhận tuần tăng 2.2%, tốt nhất trong 12 tuần, nhờ cổ phiếu ngân hàng (tăng 1.9% vào thứ Sáu, dẫn đầu với mức tăng 56.8% từ đầu năm) và hy vọng về thỏa thuận ngừng bắn Nga-Ukraine. Theo LSEG, 53% trong số 198 công ty thuộc STOXX 600 báo cáo kết quả kinh doanh đến thứ Ba vượt kỳ vọng phân tích.

Đồng USD tăng mạnh vào thứ Sáu nhưng dự kiến giảm trong tuần sau báo cáo việc làm tháng 7 cho thấy tuyển dụng yếu hơn kỳ vọng và điều chỉnh giảm số liệu các tháng trước. Giá dầu giảm vào thứ Sáu, hướng tới mức giảm hàng tuần lớn nhất kể từ tháng 6, do triển vọng kinh tế yếu và tin đồn về thỏa thuận Mỹ-Nga. Dầu Brent giảm xuống 66.36 USD/thùng, WTI về 63.67 USD/thùng.

Hợp đồng tương lai vàng Mỹ đạt đỉnh kỷ lục vào thứ Sáu do bất ổn về thuế quan Mỹ áp lên vàng thỏi. Giá vàng giao ngay ổn định ở 3,399.91 USD/ounce, tăng 1% trong tuần. Nhà phân tích chờ đợi sự rõ ràng, lưu ý thuế quan có thể tác động lớn đến Thụy Sĩ, trung tâm tinh chế vàng.

Tuần tới: Các sự kiện kinh tế trọng điểm

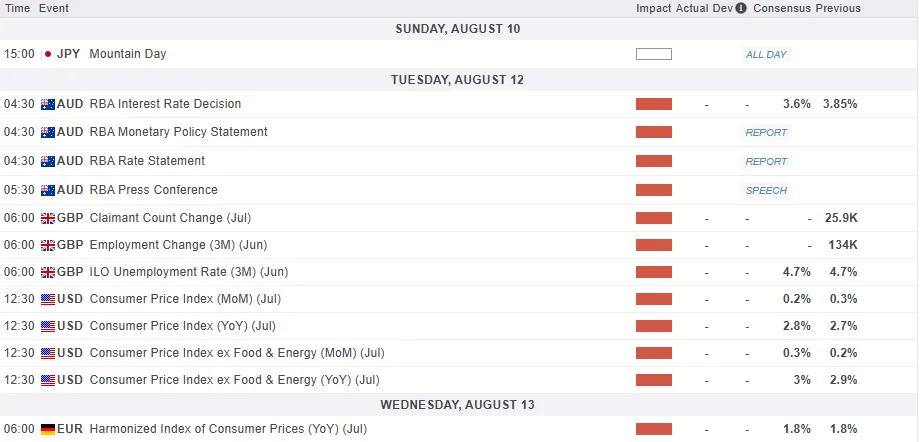

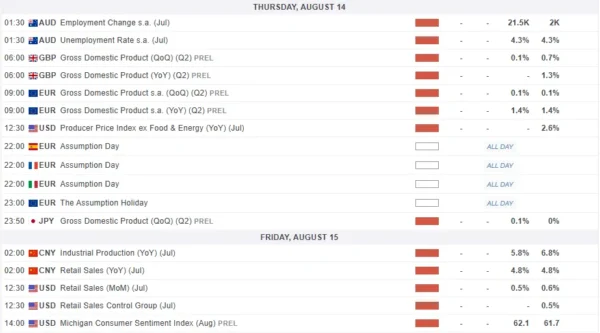

Tuần tới, loạt dữ liệu quan trọng sẽ định hình thị trường, bao gồm lạm phát và GDP từ Mỹ, Anh, Eurozone, cùng các số liệu từ châu Á.

Châu Á - Thái Bình Dương: Cuộc họp RBA, GDP Nhật Bản và lạm phát Trung Quốc

Ngân hàng Dự trữ Úc (RBA) dự kiến cắt giảm lãi suất 25 bps xuống 3.6% vào thứ Ba, sau dữ liệu tăng trưởng và lạm phát yếu. Tháng trước, RBA gây bất ngờ khi giữ lãi suất ở 3.85%, chờ thêm bằng chứng lạm phát giảm về mục tiêu 2.5%. Với lạm phát quý 2 yếu và việc làm tháng 6 giảm, RBA có thể chọn cắt giảm lần này.

Trung Quốc công bố lạm phát tháng 7 vào thứ Bảy, dự kiến giảm về mức giảm phát -0.1% YoY do áp lực cạnh tranh giá cả. Dữ liệu kinh tế tháng 7, công bố thứ Sáu, có thể cho thấy hoạt động chậm lại. Giá nhà giảm nhanh, sản xuất công nghiệp dự kiến giảm xuống 6.2% YoY, doanh số bán lẻ về 4.6% YoY, và đầu tư tài sản cố định chỉ tăng 2.8% YoY do bất ổn kinh tế.

GDP quý 2 của Nhật Bản, công bố thứ Sáu, dự kiến tăng 0.1% sau khi giảm 0.04% ở quý 1. Xuất khẩu yếu và tồn kho giảm có thể kìm hãm tăng trưởng, nhưng tiêu dùng và dịch vụ phục hồi sẽ hỗ trợ. Dữ liệu này có thể ảnh hưởng đến quyết định tăng lãi suất tháng 10 của BoJ.

Châu Âu, Anh và Mỹ: Tập trung vào lạm phát và GDP

Tại Mỹ, dữ liệu lạm phát tháng 7, công bố thứ Ba, là tâm điểm. Tháng 6, giá hàng hóa cốt lõi (không tính ô tô) tăng 0.6% MoM, mức cao nhất kể từ tháng 2/2022. Tháng 7, CPI cốt lõi dự kiến tăng 0.4% MoM, vượt đồng thuận 0.3%, do giá ô tô tăng. Fed khó đối mặt với cú sốc lạm phát như năm 2021-2022, vì giá dầu, tiền thuê nhà và lương đang hạ nhiệt, giúp bù đắp tác động thuế quan.

Dữ liệu doanh số bán lẻ và niềm tin người tiêu dùng Mỹ công bố thứ Sáu. Doanh số ô tô mạnh có thể đẩy số liệu bán lẻ, nhưng niềm tin người tiêu dùng yếu do lo ngại thuế quan, việc làm và biến động tài sản hộ gia đình, báo hiệu hoạt động chậm lại trong nửa cuối năm.

Tại Anh, dữ liệu việc làm công bố thứ Ba rất quan trọng sau quyết định của BoE và dự báo nâng cấp. BoE vẫn lạc quan về thị trường lao động, dù bảng lương giảm liên tục. Dữ liệu GDP quý 2, công bố thứ Năm, dự kiến tăng nhẹ nhờ xuất khẩu tăng trước thuế quan Mỹ, dù yếu hơn quý 1.

Biểu đồ của tuần: Chỉ số USD (DXY)

Đà tăng của DXY chững lại vào thứ Sáu, không vượt được đường xu hướng giảm dài hạn từ đầu năm 2025. Việc DXY bị từ chối ở mức 100.00 cho thấy lo ngại lớn về USD.

Báo cáo việc làm Mỹ tháng 7 yếu, với điều chỉnh giảm mạnh, thách thức tuyên bố của Fed về thị trường lao động “vững chắc”. Điều này củng cố niềm tin rằng lạm phát mùa hè chỉ là tạm thời, mở đường cho cắt giảm lãi suất tháng 9.

RSI 14 ngày của DXY dao động quanh mức trung lập 50, cho thấy động lượng nghiêng về phe bán. Các đợt tăng giá ngắn hạn vào thứ Hai và thứ Ba đối mặt áp lực bán mạnh. Để đảo chiều, DXY cần vượt đường xu hướng giảm và mức 100.00, nhưng hiện tại, khả năng này thấp.

Biểu đồ Ngày Chỉ số USD (DXY) – Ngày 8 tháng 8 năm 2025

Các mức quan trọng cần theo dõi:

Hỗ trợ:

- 97.70

- 96.90

- 96.37 (thấp nhất từ đầu năm)

Kháng cự:

- 98.56

- 99.56

- 100.00 (mức hội tụ)

Action Forex