Liệu ngành dầu mỏ có thể vượt qua thời kỳ khủng hoảng khi niềm tin đang cạn kiệt như chính những thùng dầu của họ?

Ngọc Lan

Junior Editor

"Hãy nhớ: Thùng dầu luôn đầy một nửa". Đó là thông điệp xuất hiện trên một biển quảng cáo điện tử khổng lồ tại Midland, Texas - thủ phủ của cuộc cách mạng dầu đá phiến Hoa Kỳ. Thông điệp mang ý nghĩa rõ ràng rằng xuyên suốt những thời kỳ thịnh vượng và suy thoái, những người trong ngành dầu khí Mỹ nên luôn hướng đến tương lai tươi sáng. Thế nhưng, tinh thần lạc quan ấy dường như đã tan biến trong hiện tại. Toàn bộ ngành công nghiệp dầu mỏ đang nhìn thế giới qua lăng kính bi quan, chỉ thấy những khó khăn thách thức thay vì cơ hội phía trước.

"Sự lạc quan giờ đây đã giảm sút đáng kể," Scott Sheffield, một nhân vật tiên phong trong ngành đá phiến, đã chia sẻ với tôi tại Houston tuần trước trong sự kiện CERAWeek do S&P Global tổ chức - hội nghị thường niên quy tụ giới tinh hoa của ngành năng lượng Hoa Kỳ.

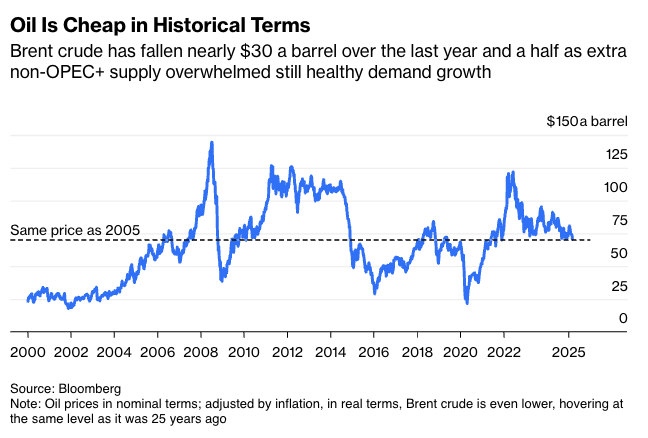

Giá dầu đang ở mức thấp kỷ lục

Tổng thống Donald Trump đã mang khẩu hiệu "khoan đi, hãy tiếp tục khoan nào" trở lại Nhà Trắng, và bổ nhiệm một nhân vật nội bộ trong ngành làm Bộ trưởng Năng lượng là Giám đốc điều hành dầu khí Chris Wright. Tâm trạng tại sự kiện thường niên thu hút khoảng 10,000 CEO, chuyên gia ngân hàng và thương nhân đáng lẽ phải vô cùng hân hoan. Nhưng thực tế không phải vậy.

Quả thật, trước công chúng, mọi người đều hài lòng về các quy định được nới lỏng và triển vọng thuế thấp hơn, chưa kể đến việc vấn đề biến đổi khí hậu trở thành chủ đề cấm kỵ đối với chính quyền hiện tại. Thế nhưng, trong những cuộc trò chuyện riêng biệt, các giám đốc điều hành lại bày tỏ mối lo ngại sâu sắc về nỗ lực của Trump nhằm hạ giá dầu và nguy cơ suy thoái kinh tế do chiến tranh thương mại. Ngay khi hội nghị khai mạc, Trump đã phát biểu tại Washington, tuyên bố ông vô cùng hài lòng với sự sụt giảm giá dầu.

Trong tất cả các yếu tố ảnh hưởng đến ngành dầu mỏ - từ sản lượng, chi phí, thuế, chính sách, quy định, đến địa chính trị và lệnh trừng phạt - có một yếu tố duy nhất quyết định mọi thứ là giá cả. Chỉ sau vài tuần được bổ nhiệm, Wright đã cho ngành công nghiệp thấy rõ ông không phải là "người của ngành" như nhiều người lầm tưởng, mà là "người của Trump". Vị cựu CEO này sẽ hành động theo chỉ đạo của Nhà Trắng, dù điều đó có nghĩa là dầu giá 50 USD/thùng và các công ty đá phiến phá sản. Như Sheffield - người vừa bán Pioneer Natural Resources cho Exxon Mobil với giá khoảng 60 tỷ USD năm ngoái - đã chia sẻ: "Thật sự rất khó để sinh lời với dầu giá 50 USD."

Những độc giả thường xuyên hẳn biết tôi đã giữ quan điểm bearish về giá dầu từ cuối năm 2023, khi dầu Brent dao động dưới mức 100 USD/thùng. Quan điểm này không xuất phát từ lo ngại về nhu cầu (vẫn duy trì ổn định), mà từ sự tăng trưởng mạnh mẽ của nguồn cung và thực tế rằng OPEC+ sớm muộn cũng sẽ bổ sung thêm dầu ra thị trường. Sau khi liên minh này thông báo tăng sản lượng trong tháng này, giá dầu Brent đã giảm xuống dưới 70 USD/thùng. Những hy vọng về mức giá ba con số giờ đã xa vời, như chuyên gia ngân hàng dầu mỏ Houston Dan Pickering đã nhận định và tôi hoàn toàn đồng tình.

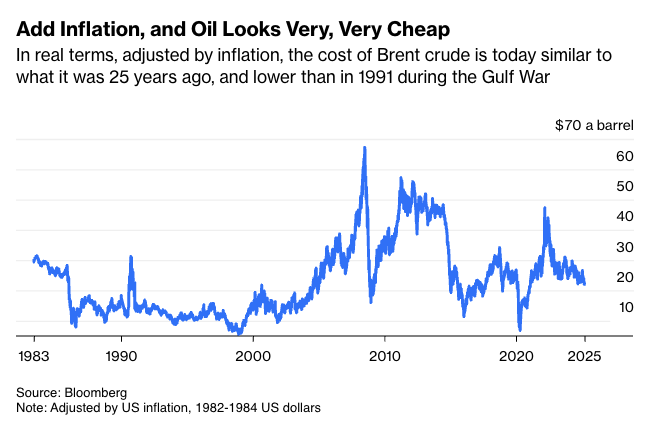

Xét về mặt lịch sử, dầu hiện đang ở mức khá thấp. Nhìn vào biểu đồ giá 25 năm qua, dầu thô Brent hiện đang giao dịch ở mức tương đương với hai thập kỷ trước theo giá trị danh nghĩa. Nếu tính đến lạm phát, giá dầu thực tế đang ở mức tương đương với 25 năm trước và thậm chí thấp hơn mức của năm 1982, thời kỳ Ronald Reagan còn làm Tổng thống.

Mặc dù vẫn giữ quan điểm bearish, nhưng khả năng giảm giá hiện nay đã hạn chế hơn sau khi đã giảm gần 30 USD/thùng trong 18 tháng qua. Có thể giá dầu sẽ giảm thêm 5-10 USD/thùng; thậm chí dầu WTI - thước đo giá dầu của Hoa Kỳ, có thể tạm thời xuống dưới 60 USD. Liệu giá dầu có thể giảm xuống 50 USD/thùng - mục tiêu không chính thức của Nhà Trắng? Không nên loại trừ khả năng này, nhưng theo tôi, điều đó sẽ đòi hỏi một cuộc suy thoái kinh tế và sự sụp đổ của thị trường chứng khoán.

Xét đến yếu tố lạm phát, giá dầu đang ở mức cực kỳ thấp

Nếu OPEC+ thực hiện kế hoạch gia tăng nguồn cung mỗi tháng cho đến tháng 9 năm 2026, liên minh này sẽ bổ sung thêm hơn 2 triệu thùng mỗi ngày, đủ để đáp ứng toàn bộ nhu cầu gia tăng dự kiến trong cả năm 2025 và năm tiếp theo. Bởi vì nhiều quốc gia OPEC+ gian lận, bơm nhiều dầu hơn mức được phép theo lý thuyết, càng nhiều dầu đang đổ vào thị trường. Điều đó sẽ không tạo ra dư địa cho nguồn cung bổ sung ngoài OPEC+, vốn vẫn đang tăng trưởng ở tốc độ ổn định. Cần có mức giá thấp hơn để làm chậm tốc độ tăng trưởng sản lượng và tránh tình trạng thặng dư thị trường. Tăng trưởng sản xuất dầu của Hoa Kỳ đã bắt đầu điều chỉnh, nhưng Brazil, Guyana, Argentina và Canada sẽ tiếp tục bổ sung thêm nguồn cung trong năm nay và năm sau. Chắc chắn, không phải tất cả sẽ xuất hiện sớm như dự kiến, nhưng theo thời gian và khi kết hợp lại, chúng đủ tạo nên áp lực đáng kể. Thêm vào đó là sự yếu kém trong nền kinh tế Trung Quốc, và chúng ta có công thức cho một thị trường dầu suy yếu hơn.

Câu hỏi then chốt là ngành dầu mỏ sẽ đối mặt với chu kỳ nào trong hai đến ba năm tới. Nhiều quý cắt giảm sản lượng của OPEC+ và giá giảm đã chứng minh liên minh không thể tạo ra bull market (thị trường tăng giá) bằng cách hạn chế nguồn cung. Khi nhóm đẩy giá dầu lên trên 80 USD một thùng và cao hơn, họ chỉ đơn thuần đang trợ cấp cho đối thủ cạnh tranh của mình.

Với tình hình hiện tại, giá dầu cần phải giảm xuống thấp hơn mức trung bình 87 USD/thùng của giai đoạn 2022-2024. Nếu không, OPEC+ không những không thể tăng sản lượng mà còn buộc phải cắt giảm thêm. Vậy mức giá cân bằng mới là bao nhiêu? Trong chu kỳ suy thoái trước (2015-2017), dầu thô có giá trung bình 51 USD/thùng. Lần này, giá dầu có thể sẽ không cần giảm mạnh như vậy trong thời gian dài, bởi giai đoạn tăng trưởng mạnh mẽ về nguồn cung của Hoa Kỳ đã qua. Tuy nhiên, thị trường vẫn cần vài quý, thậm chí vài năm với mức giá ở ngưỡng vừa phải để làm chậm nguồn cung từ các nước ngoài OPEC+, từ đó tái lập cân bằng thị trường. Chỉ có Trump, thông qua các lệnh trừng phạt đối với Iran, mới có thể trong ngắn hạn cải thiện tình hình thị trường dầu mỏ. Nhưng ngay cả biện pháp đó cũng có thể không đủ nếu liên minh OPEC+ tiếp tục gia tăng sản lượng khai thác.

Bloomberg

![Hướng dẫn thanh toán thanh toán chuyển khoản qua QR code của VietQR trên Bitget [Cập nhật 2025]](/uploads/2025/09/25/screenshot-2025-09-25-141130-e7d59820b52b0dda98fc15d575a79628.png "Hướng dẫn thanh toán thanh toán chuyển khoản qua QR code của VietQR trên Bitget [Cập nhật 2025]")