Nhận định chỉ số chứng khoán năm 2026: Dow Jones, Nikkei 225 và Hang Seng có khả năng bứt phá

Diệu Linh

Junior Editor

Thị trường chứng khoán toàn cầu vẫn duy trì được sự ổn định trong năm 2025, dù phải đối mặt với nhiều cú sốc liên quan đến thương mại và căng thẳng Mỹ – Trung. Chỉ số iShares MSCI All World vẫn đang hướng tới năm tăng trưởng hai chữ số thứ ba liên tiếp.

Những điểm chính

Khu vực châu Á và một số thị trường mới nổi ghi nhận mức tăng vượt trội, trong đó Hàn Quốc, Brazil và Hong Kong nằm trong nhóm tăng mạnh nhất từ đầu năm. Trong khi đó, thị trường Mỹ chỉ thể hiện tốt nếu tính từ giai đoạn đảo chiều sau đợt bán tháo mạnh vào tháng 4/2025.

Dòng vốn toàn cầu có xu hướng luân chuyển, khi nhà đầu tư giảm tỷ trọng ở các cổ phiếu công nghệ vốn hóa lớn của Mỹ do định giá cao, đồng thời tìm đến các thị trường có mức định giá thấp hơn tại châu Âu và châu Á. Hong Kong và Nhật Bản được hưởng lợi nhờ thanh khoản cải thiện và chính sách hỗ trợ theo hướng nới lỏng.

Các tín hiệu kinh tế vĩ mô hiện cho thấy Fed nhiều khả năng sẽ chuyển sang lập trường dovish hơn trong năm 2026, nhờ kỳ vọng lạm phát giảm và giá dầu suy yếu. Những yếu tố này làm giảm nguy cơ lạm phát quay trở lại và tạo điều kiện để Fed tiếp tục cắt giảm lãi suất.

Rủi ro giảm phát tại Trung Quốc đang giảm dần khi CPI lõi ổn định trở lại. Điều này tạo nền tảng thuận lợi để xu hướng tăng kéo dài nhiều tháng của thị trường Hong Kong tiếp diễn, đặc biệt trong trường hợp chỉ số Hang Seng vượt thành công vùng kháng cự 27,500.

Các tín hiệu kỹ thuật cho thấy vai trò dẫn dắt thị trường có thể thay đổi. Dow Jones đang ở vị thế thuận lợi để cải thiện tương đối nhờ lợi suất dốc lên và nhóm cổ phiếu giá trị hồi phục, trong khi Nikkei 225 của Nhật Bản và Hang Seng của Hong Kong vẫn duy trì cấu trúc tăng trung và dài hạn.

Bối cảnh chung của thị trường chứng khoán toàn cầu

Thị trường chứng khoán toàn cầu đã duy trì xu hướng tăng từ năm 2024 sang năm 2025, bất chấp môi trường kinh tế và địa chính trị nhiều biến động. Một sự kiện đáng chú ý là việc chính quyền Mỹ áp dụng thuế đối ứng trên diện rộng đối với nhiều đối tác thương mại lớn, qua đó làm gia tăng căng thẳng thương mại toàn cầu.

Quan hệ Mỹ – Trung tiếp tục xấu đi khi hai bên áp dụng các biện pháp trả đũa liên quan đến thuế quan và hạn chế trong những lĩnh vực chiến lược. Các lĩnh vực chịu ảnh hưởng bao gồm chip bán dẫn tiên tiến phục vụ AI, cũng như đất hiếm – nguyên liệu quan trọng đối với ngành ô tô, điện tử, quốc phòng và năng lượng tái tạo.

Dù vậy, thị trường cổ phiếu toàn cầu vẫn thể hiện khả năng chống chịu tốt. Tính đến ngày 25/12/2025, quỹ iShares MSCI All Country World Index dự kiến tăng khoảng 21% trong năm, đánh dấu năm thứ ba liên tiếp tăng trên 15%, sau mức 17.5% năm 2024 và 22.3% năm 2023.

Trong bối cảnh này, phần tiếp theo tập trung đánh giá hiệu suất năm 2025 của các chỉ số chứng khoán lớn và các yếu tố chính chi phối diễn biến của chúng.

Bức tranh kinh tế toàn cầu với diễn biến tăng trưởng phân hóa

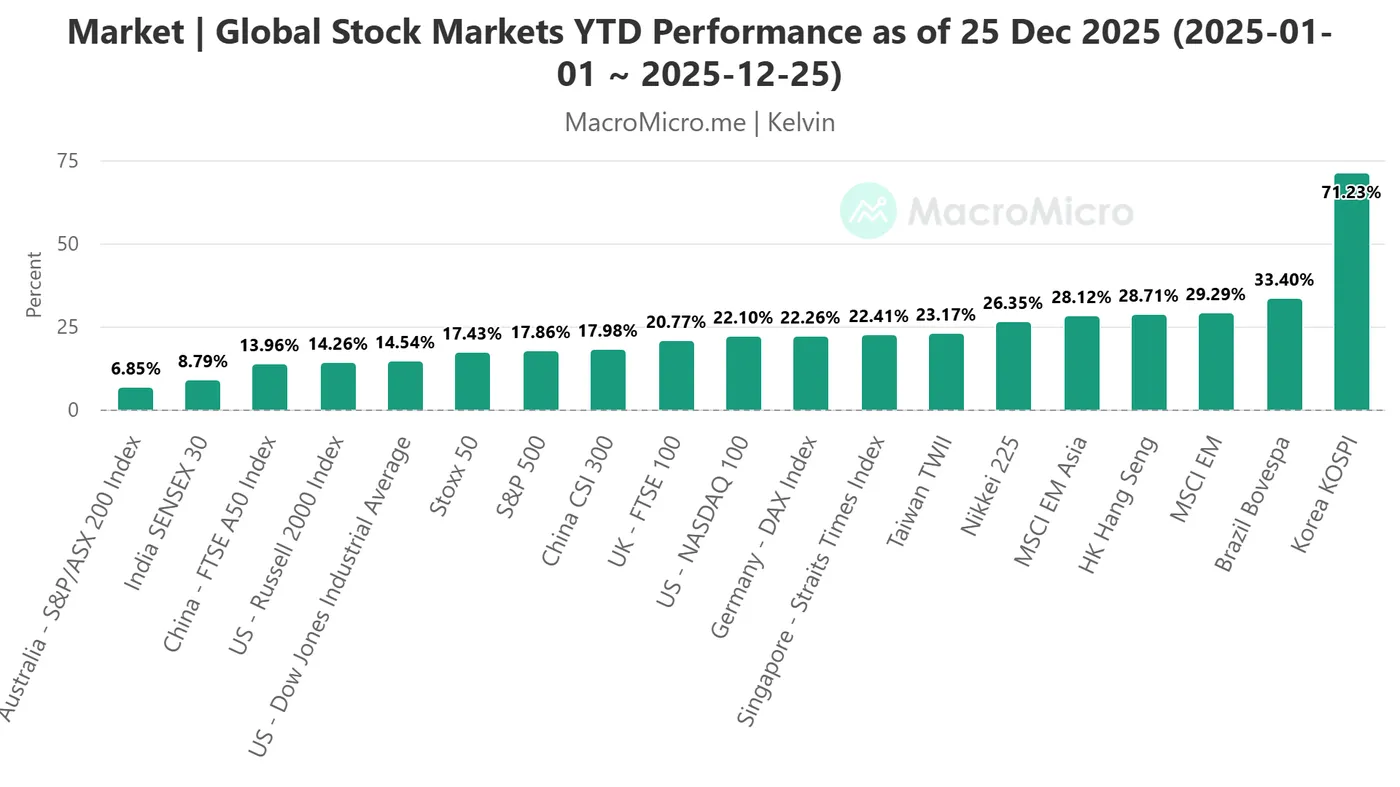

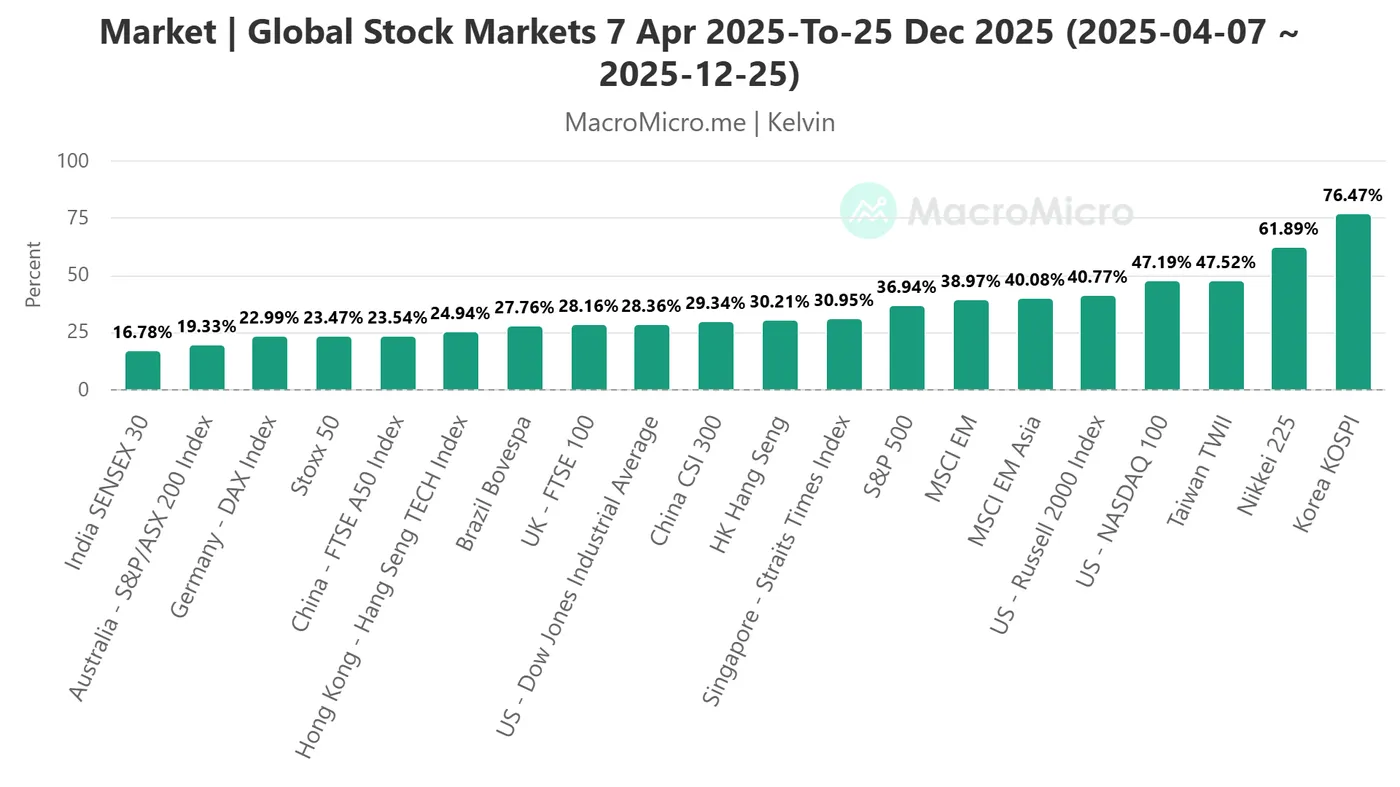

Các chỉ số chứng khoán toàn cầu đều ghi nhận mức tăng nếu xét theo hai giai đoạn: từ đầu năm đến ngày 25/12/2025 và từ thời điểm thị trường đảo chiều mạnh ngày 7/4/2025 đến ngày 25/12/2025. Giai đoạn thứ hai bắt đầu sau khi thị trường toàn cầu giảm khoảng 18% từ đỉnh ngày 18/2/2025 xuống đáy ngày 7/4/2025, do Mỹ công bố gói thuế đối ứng quy mô lớn vào ngày 2/4/2025.

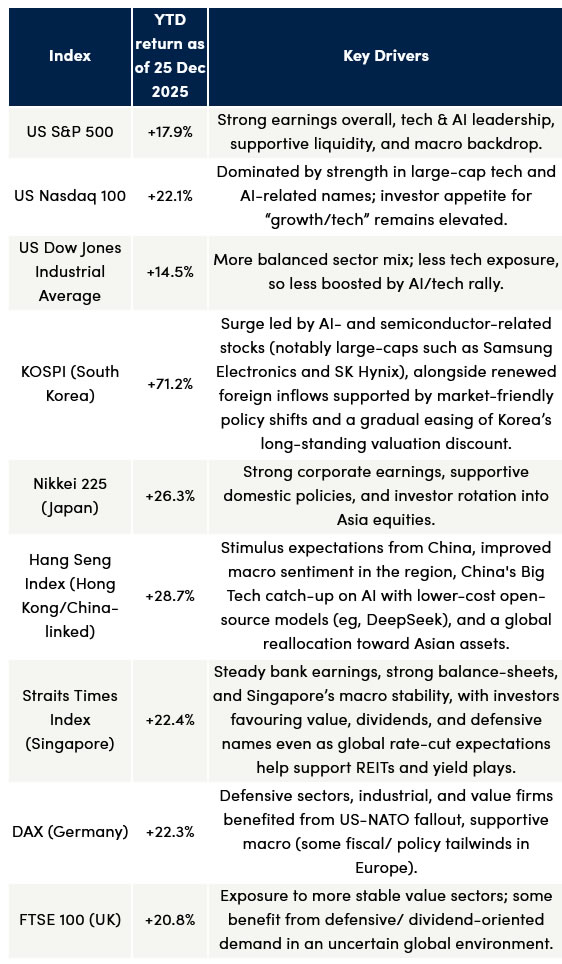

Xét theo hiệu suất từ đầu năm, khu vực châu Á – Thái Bình Dương và các thị trường mới nổi chiếm ưu thế rõ rệt. Chỉ số KOSPI của Hàn Quốc dẫn đầu với mức tăng 71.2%, tiếp theo là Bovespa của Brazil tăng 33.4% và Hang Seng của Hong Kong tăng 28.7%. Các mức tăng này vượt đáng kể so với các chỉ số Mỹ như Nasdaq 100 (+22.1%), S&P 500 (+17.9%), Dow Jones (+14.5%) và Russell 2000 (+14.3%).

Nếu chỉ tính giai đoạn từ ngày 7/4 đến 25/12/2025, KOSPI (+76.5%) và Nikkei 225 (+61.9%) tiếp tục dẫn đầu, trong khi Nasdaq 100 (+47.2%) vẫn nằm trong nhóm tăng mạnh nhất toàn cầu.

Nhìn chung, năm 2025 là một năm tích cực đối với thị trường chứng khoán toàn cầu, nhưng mức độ tăng trưởng không đồng đều. Châu Á và một số thị trường châu Âu vượt trội, trong khi thị trường Mỹ chủ yếu tăng nhờ nhóm cổ phiếu liên quan đến AI và năng suất cao.

Các động lực chính đứng sau đà tăng

Yếu tố quan trọng nhất là sự luân chuyển dòng tiền theo khu vực và theo định giá. Trong nửa đầu năm 2025, nhà đầu tư dần rút vốn khỏi nhóm cổ phiếu công nghệ vốn hóa lớn tại Mỹ do định giá cao, và chuyển sang các thị trường có mức định giá hấp dẫn hơn.

Châu Âu được hưởng lợi nhờ kỳ vọng mở rộng chi tiêu tài khóa và tăng ngân sách quốc phòng. Tại châu Á, thanh khoản cải thiện, chính sách hỗ trợ và tín hiệu phục hồi kinh tế đã giúp nâng đỡ thị trường Nhật Bản và Hong Kong.

Nhìn chung, trong bối cảnh bất định toàn cầu gia tăng, nhà đầu tư có xu hướng ưu tiên các chiến lược mang tính phòng thủ hơn và cổ phiếu có dòng tiền, cổ tức ổn định.

Tín hiệu vĩ mô cho thấy Fed có thể chuyển sang dovish trong năm 2026

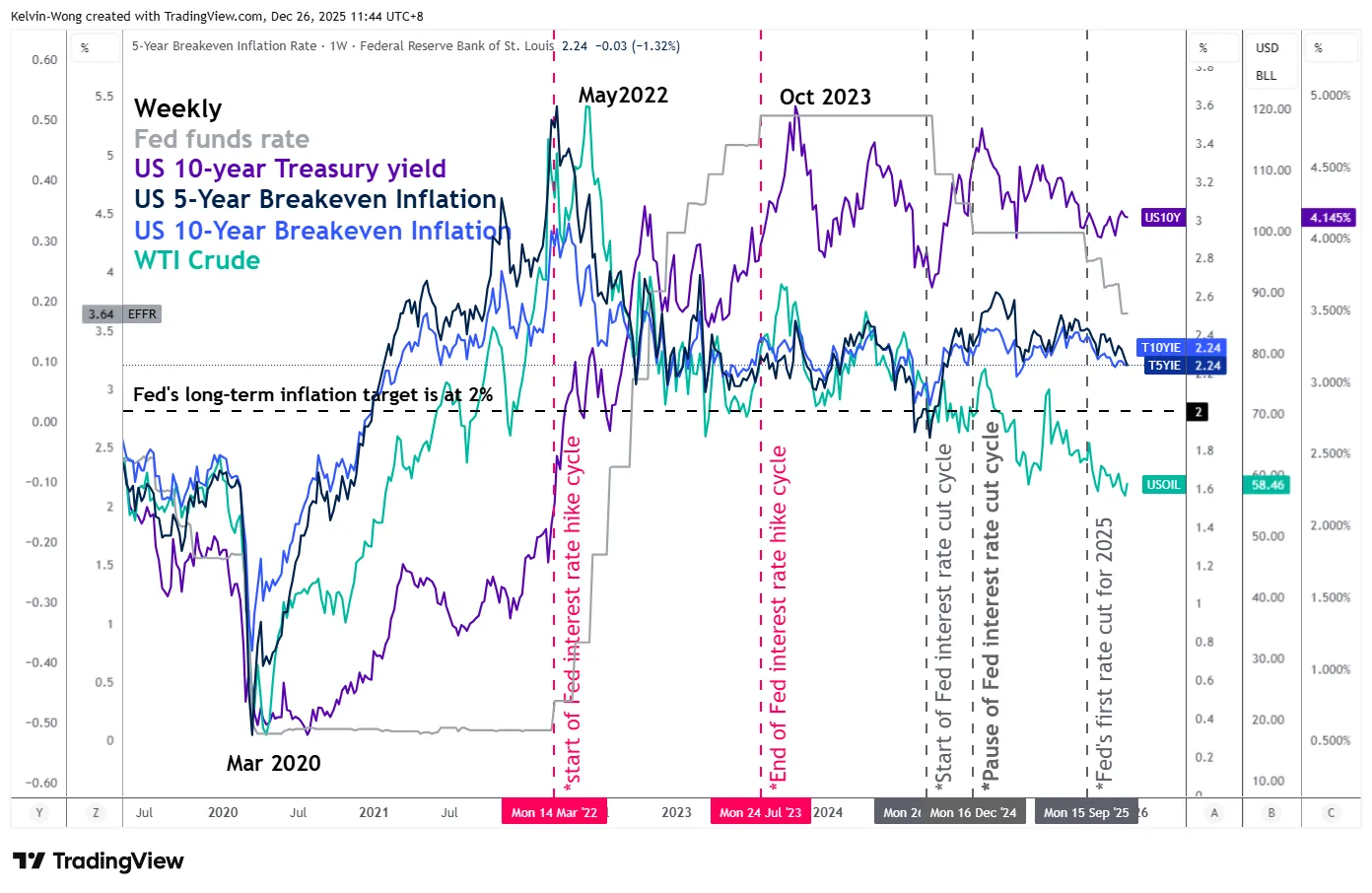

Từ tháng 9/2025, Fed đã nối lại chu kỳ cắt giảm lãi suất sau 9 tháng tạm dừng, với ba lần giảm 25 bps, đưa lãi suất điều hành về vùng 3.50%–3.75% tính đến ngày 2/12/2025. Theo CME FedWatch Tool, thị trường đang kỳ vọng Fed tiếp tục nới lỏng trong năm 2026, với ít nhất hai lần cắt giảm thêm 25 bps, đưa lãi suất về khoảng 3.00%–3.25%.

Các điều kiện vĩ mô hiện nay ngày càng ủng hộ quan điểm Fed sẽ hành động theo hướng dovish hơn. Lạm phát kỳ vọng dài hạn của Mỹ, đo bằng lãi suất hòa vốn 5 năm và 10 năm, đã giảm về quanh 2.24%, thấp hơn đáng kể so với các mức đỉnh 2.62% và 2.42% ghi nhận vào tháng 2/2025. Điều này cho thấy kỳ vọng lạm phát đang được kiểm soát tốt.

Cùng lúc đó, lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đã giảm kể từ đỉnh tháng 10/2023 và tiếp tục xu hướng đi xuống trong giai đoạn 2024–2025, phản ánh đà tăng trưởng kinh tế chậm lại và không còn ủng hộ chính sách tiền tệ quá thắt chặt. Giá dầu cũng suy yếu, dao động quanh vùng giữa 50 USD, giúp giảm áp lực chi phí và lạm phát.

Tổng hợp các yếu tố trên cho thấy rủi ro lạm phát quay trở lại đang giảm, tạo điều kiện để Fed theo đuổi lộ trình nới lỏng rõ ràng hơn trong năm 2026 mà không gây mất ổn định giá. Một Fed mang xu hướng dovish vì vậy nhiều khả năng sẽ tiếp tục hỗ trợ cho xu hướng tăng dài hạn của thị trường chứng khoán toàn cầu.

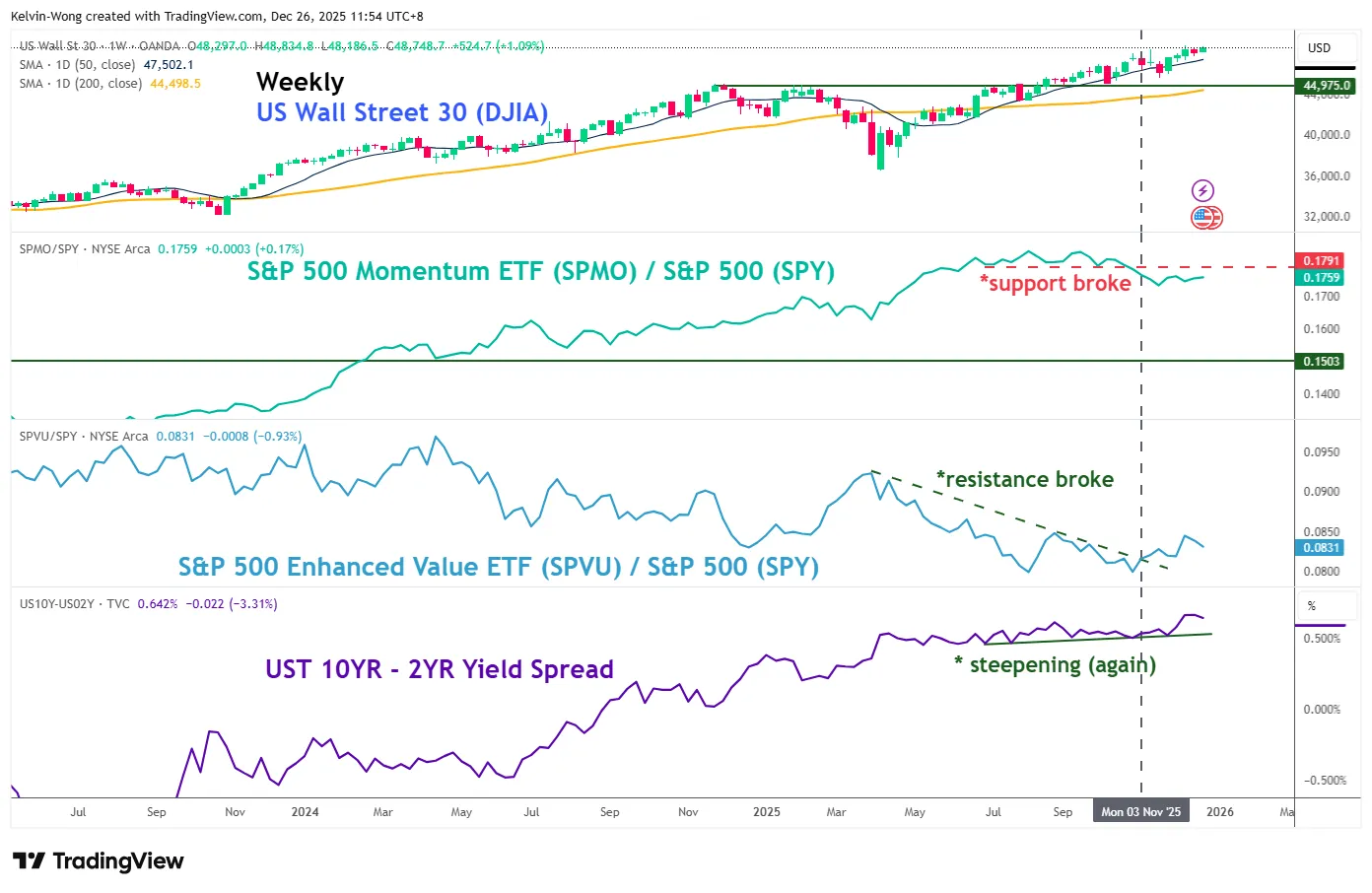

Dow Jones có thể cải thiện vị thế so với Nasdaq 100

Tỷ trọng ngành tài chính trong Dow Jones hiện chiếm khoảng 27%, đây là một trong những nguyên nhân khiến chỉ số này kém hơn Nasdaq 100 trong năm 2025. Nasdaq 100, với khoảng 64% tỷ trọng công nghệ, là nhóm hưởng lợi trực tiếp từ xu hướng AI và tăng năng suất.

Tuy nhiên, nếu chu kỳ cắt giảm lãi suất của Fed tiếp tục trong năm 2026, điều này có thể thúc đẩy sự luân chuyển trong nội bộ thị trường Mỹ. Mặt bằng lãi suất thấp thường có lợi cho các cổ phiếu ngoài công nghệ, đặc biệt là nhóm có định giá hợp lý và lợi nhuận ổn định, từ đó tạo điều kiện để Dow Jones bắt kịp đà tăng.

Các tín hiệu từ thị trường lãi suất và các yếu tố định lượng đang ủng hộ kịch bản này. Đường cong lợi suất Mỹ (10 năm trừ 2 năm) đã dốc lên từ 0.48% ngày 29/10/2025 lên 0.53% ngày 7/11/2025, cho thấy kỳ vọng kinh tế cải thiện. Cùng thời điểm đó, tỷ lệ giữa quỹ S&P 500 Value ETF (có 35% tỷ trọng tài chính) và S&P 500 ETF đã bứt phá tăng. Ngược lại, tỷ lệ giữa S&P 500 Momentum ETF (36% công nghệ) và S&P 500 ETF đã phá vỡ xuống vào ngày 3/11/2025, cho thấy vai trò dẫn dắt của nhóm cổ phiếu tăng trưởng nhanh đang suy yếu.

Sự kết hợp giữa đường cong lợi suất dốc lên và sự cải thiện của nhóm cổ phiếu giá trị cho thấy triển vọng tương đối tích cực hơn cho Dow Jones trong năm 2026. Để duy trì xu hướng tăng dài hạn, chỉ số US Wall Street 30 CFD (đại diện cho Dow futures) cần giữ vững vùng hỗ trợ quan trọng 44,975/44,260. Nếu giữ được vùng này, chỉ số có thể tiếp tục hướng tới các vùng kháng cự 49,220/49,670, sau đó là 51,630 và 53,140/53,590.

Ngược lại, nếu đánh mất mốc 44,260, xu hướng tăng dài hạn sẽ suy yếu rõ rệt, làm gia tăng rủi ro điều chỉnh sâu hơn về các vùng hỗ trợ 40,830 và xa hơn là 36,620.

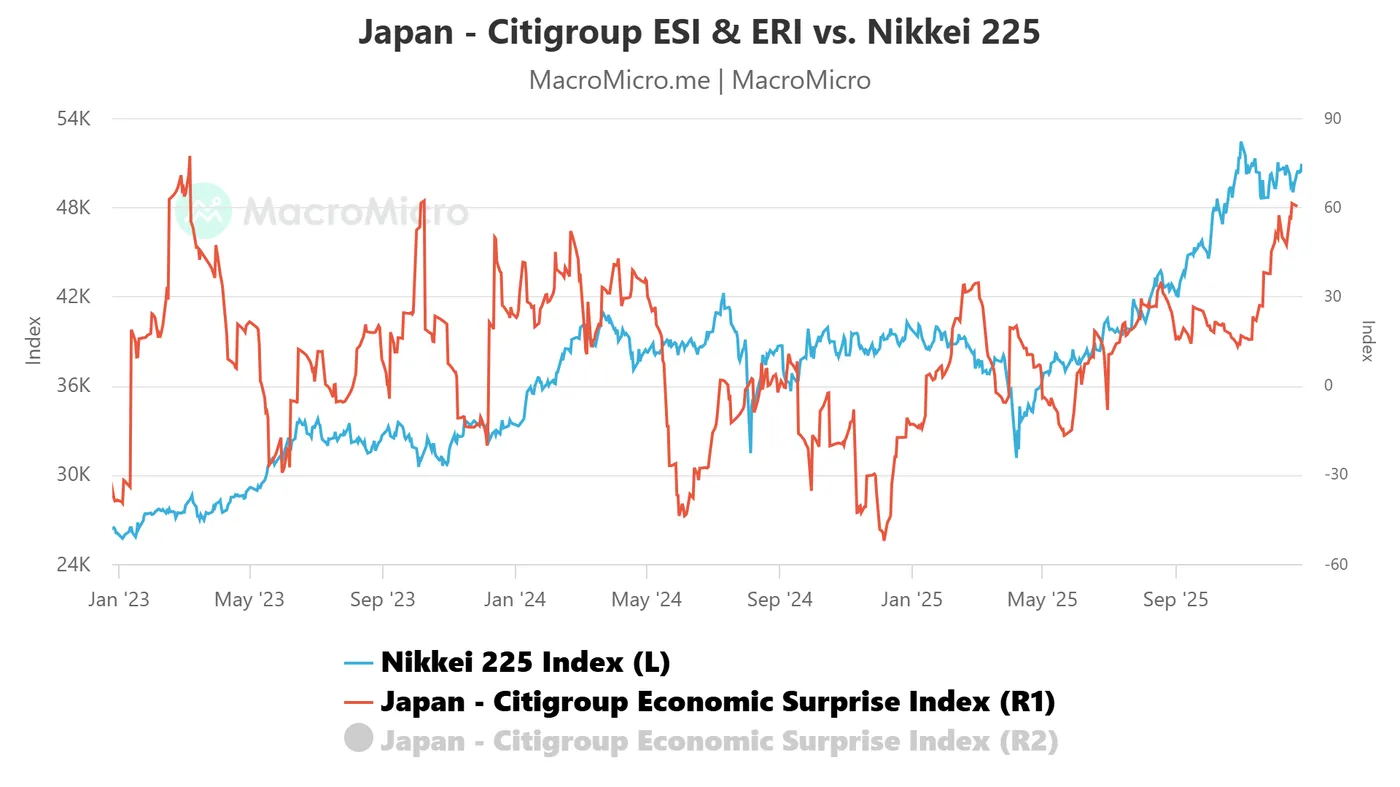

Kinh tế Nhật Bản cải thiện nhờ triển vọng lợi nhuận tích cực

Đà phục hồi của kinh tế Nhật Bản trở nên rõ ràng hơn kể từ đầu năm. Tính đến ngày 22/12/2025, chỉ số bất ngờ kinh tế của Citigroup đối với Nhật Bản đạt 60.30, mức cao nhất kể từ ngày 9/10/2023, tăng mạnh so với mức đáy -52.2 ghi nhận ngày 6/12/2024.

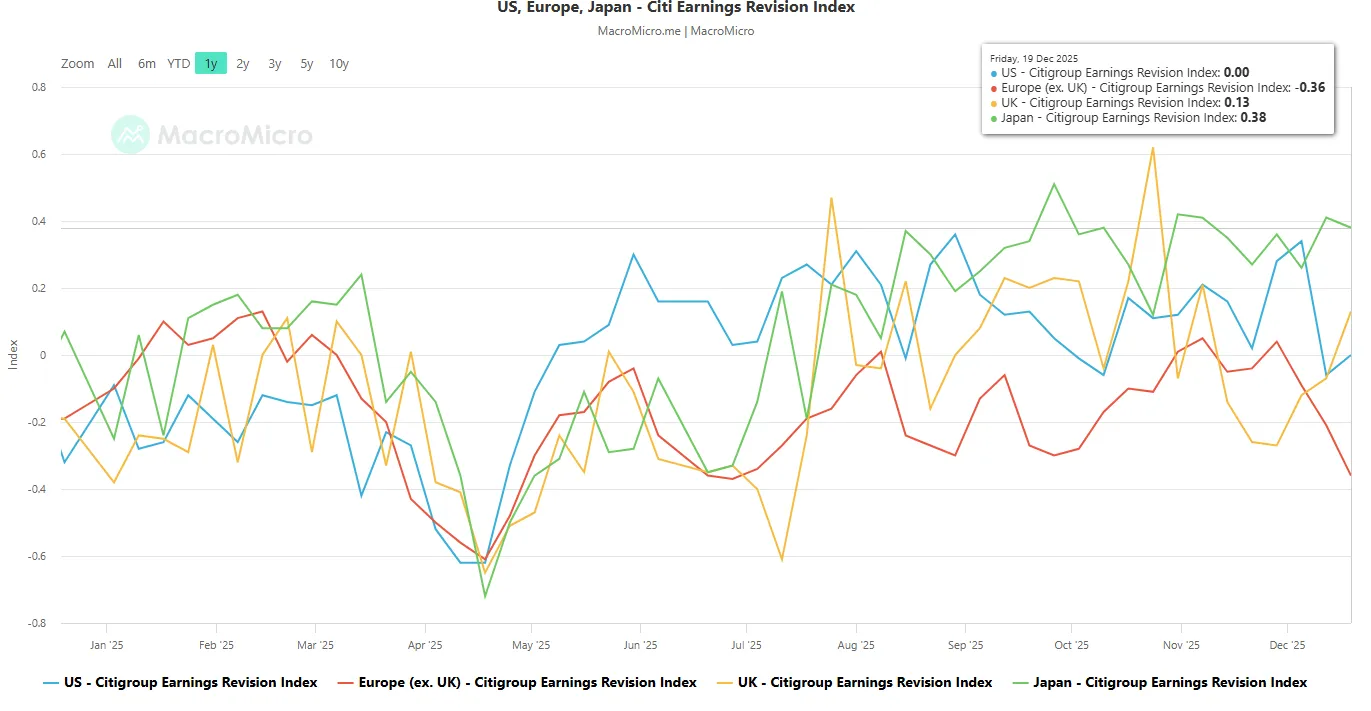

Cùng với đó, kỳ vọng lợi nhuận doanh nghiệp cũng cải thiện rõ rệt. Chỉ số điều chỉnh dự báo lợi nhuận (Earnings Revision Index) của Nhật Bản đạt 0.38 vào ngày 19/12/2025, cao hơn mức 0.26 của ngày 5/12/2025. So với các khu vực khác, Nhật Bản đang dẫn đầu về mức độ lạc quan, vượt Mỹ (0.0), châu Âu (-0.36) và Anh (0.13).

Xu hướng tăng dài hạn của Nikkei 225 vẫn được duy trì

Diễn biến giá của chỉ số Japan 225 CFD, đại diện cho hợp đồng tương lai Nikkei 225, vẫn nằm trong xu hướng tăng dài hạn kể từ khi bứt phá khỏi vùng tích lũy kéo dài 12 tháng vào đầu tháng 8/2025.

Chỉ số đã lập đỉnh lịch sử mới tại 52,664 vào ngày 4/11/2025, sau đó điều chỉnh khoảng 8.8% và tạo đáy tại 48,011 vào ngày 21/11/2025.

Đáng chú ý, nhịp điều chỉnh này dừng lại tại đường trung bình động 50 ngày và biên dưới của kênh tăng hình thành từ đáy ngày 7/4/2025 ở mức 30,343. Điều này cho thấy xu hướng tăng chủ đạo vẫn còn hiệu lực.

Vùng hỗ trợ dài hạn quan trọng cần theo dõi là 45,955. Chừng nào mốc này còn được giữ vững, cấu trúc tăng vẫn được bảo toàn. Khi vượt lên trên vùng 52,840/53,310, chỉ số có thể hướng tới các vùng kháng cự tiếp theo tại 56,540/57,130 và 58,520.

Ngược lại, nếu giá đóng cửa khung tuần dưới 45,955, xu hướng tăng sẽ bị phá vỡ và rủi ro điều chỉnh sâu hơn sẽ tăng lên, với mục tiêu tiếp theo tại vùng 42,520/41,620, gần đường trung bình 200 ngày.

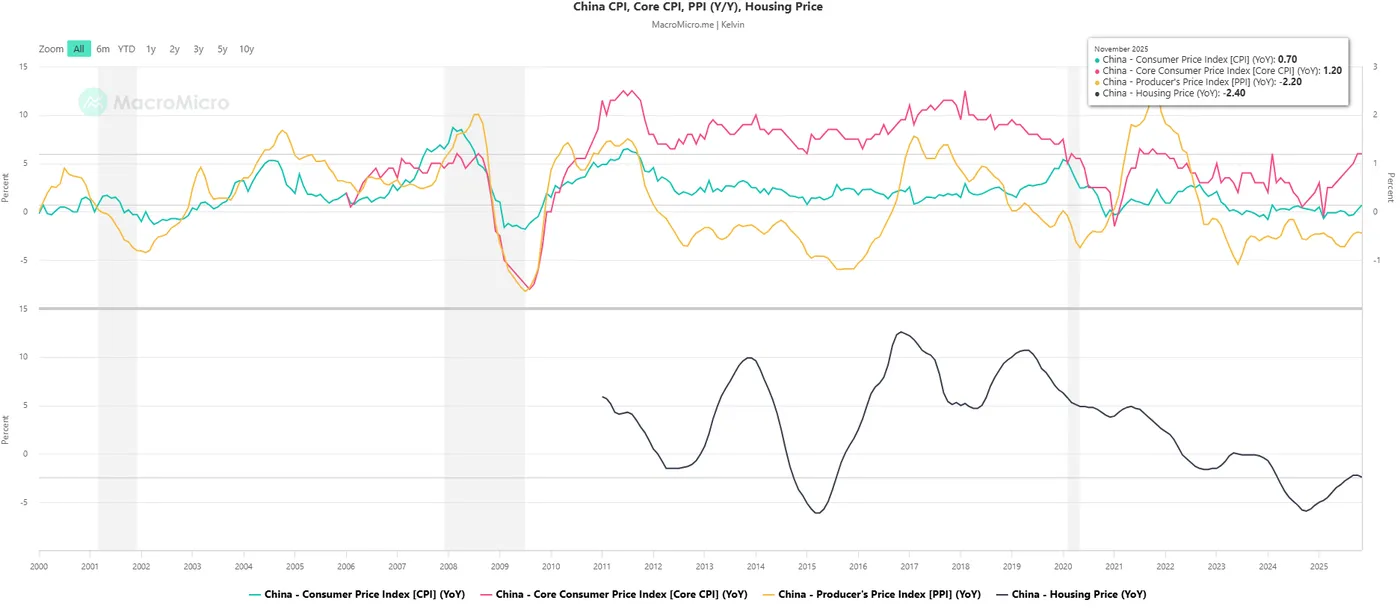

Rủi ro giảm phát tại Trung Quốc đang giảm dần

Trong giai đoạn 2020–2024, Trung Quốc đối mặt với nguy cơ giảm phát do tác động kéo dài của đại dịch, sự điều chỉnh mạnh của thị trường bất động sản và các chính sách kiểm soát chặt khu vực tư nhân, đặc biệt là lĩnh vực thương mại điện tử. Những yếu tố này tạo áp lực kéo dài lên tăng trưởng và thị trường chứng khoán Trung Quốc cũng như Hong Kong.

Gần đây, các biện pháp hỗ trợ có mục tiêu từ chính phủ Trung Quốc đã bắt đầu phát huy tác dụng. CPI lõi đã quay đầu tăng trở lại, đạt 1.2% so với cùng kỳ trong tháng 11/2025, mức cao nhất kể từ tháng 2/2024, sau khi chạm đáy -0.1% vào tháng 2/2025.

Rủi ro lớn nhất vẫn nằm ở thị trường bất động sản, do lĩnh vực này chiếm khoảng 70% tài sản hưu trí của hộ gia đình Trung Quốc. Nếu giá nhà có thể phục hồi bền vững, niềm tin tiêu dùng sẽ cải thiện, cầu nội địa sẽ tăng và qua đó củng cố xu hướng phục hồi của lạm phát lõi.

Trong bối cảnh đó, môi trường vĩ mô được cải thiện làm tăng khả năng duy trì xu hướng tăng dài hạn của thị trường chứng khoán Hong Kong, vốn đã bắt đầu từ tháng 1/2024.

Theo dõi vùng kháng cự 27,500 của chỉ số Hang Seng

Chỉ số Hong Kong 33 CFD, đại diện cho hợp đồng tương lai Hang Seng, đã duy trì đà tăng nhiều tháng và đạt đỉnh 27,401 vào ngày 29/9/2025, tiệm cận vùng kháng cự quan trọng 27,500. Đây là đường xu hướng giảm dài hạn đã nhiều lần chặn đà tăng kể từ đỉnh lịch sử 33,495 ngày 29/1/2018.

Nếu chỉ số đóng cửa khung tuần vượt rõ ràng lên trên 27,500, điều này sẽ phát tín hiệu bứt phá quan trọng, với các mục tiêu kháng cự tiếp theo tại 29,420 và 31,120.

Ngược lại, nếu không giữ được vùng hỗ trợ then chốt 22,670, thị trường có thể bước vào pha điều chỉnh sâu hơn, với vùng mục tiêu tiếp theo nằm trong khoảng 19,700–19,030.

Action Forex