JPY thu hút dòng tiền trú ẩn; GBP hưởng lợi từ CPI Anh; NZD lao dốc khi RBNZ giảm lãi suất

Diệu Linh

Junior Editor

Hôm nay, thị trường tiền tệ xoay quanh ba chủ đề chính: đà phục hồi mạnh của JPY, sự ổn định của GBP và cú lao dốc sâu của NZD. Diễn biến được chi phối bởi yếu tố kinh tế nội địa cùng kỳ vọng thay đổi từ các ngân hàng trung ương, mở ra một phiên giao dịch thận trọng nhưng sôi động.

Tổng quan thị trường

Đà tăng của JPY diễn ra song song với sự sụt giảm mạnh của chứng khoán Nhật Bản, khi Nikkei mất hơn -1.4%. Làn sóng bán tháo phản ánh hoạt động chốt lời sau khi chỉ số này lập đỉnh lịch sử mới đầu tuần. Thêm vào đó, dữ liệu thương mại yếu kém tạo thêm áp lực, khi xuất khẩu ghi nhận mức giảm mạnh nhất kể từ đầu năm 2021.

Ngành ô tô dẫn đầu đà suy giảm, đặc biệt là lô hàng sang Mỹ rớt mạnh. Dù có hy vọng phục hồi vào cuối năm nhờ thỏa thuận thương mại Mỹ – Nhật giúp giảm thuế quan song phương, nhưng ở thời điểm hiện tại, tâm lý nhà đầu tư vẫn thận trọng. Sự kết hợp giữa chứng khoán suy yếu và dữ liệu thương mại u ám đã thúc đẩy nhu cầu trú ẩn an toàn với Yên.

Trong khi đó, GBP giữ vững nhờ lạm phát tiếp tục gây bất ngờ theo hướng tăng. Số liệu tháng 7 cho thấy giá cả hàng hóa và dịch vụ cùng tăng tốc, cho thấy tác động từ thuế quan vẫn lan tỏa đến người tiêu dùng, đồng thời áp lực nội địa gia tăng. Cùng với số liệu GDP khả quan tuần trước, bức tranh này nghiêng về phe hawkish trong BoE.

Thị trường bắt đầu hoài nghi khả năng BoE sẽ hạ lãi suất thêm vào tháng 11 nếu lạm phát còn vượt kỳ vọng. Các nhà hoạch định chính sách có thể buộc phải giảm tốc tiến trình nới lỏng vốn đã thận trọng, đặc biệt nếu đà tăng giá duy trì trong mùa thu.

Trái lại, NZD lao dốc mạnh sau khi RBNZ cắt OCR xuống 3.00% kèm lập trường dovish. Dự báo mới cho thấy khả năng có thêm một lần cắt giảm nữa trong năm nay và một lần vào đầu 2026. Quyết định này cũng đáng chú ý bởi sự chia rẽ: hai thành viên ủng hộ mức cắt 50bps, cho thấy nguy cơ nới lỏng sâu hơn nếu tăng trưởng tiếp tục suy yếu.

Tính đến nay, JPY là đồng tiền mạnh nhất, tiếp theo là USD và GBP. NZD yếu nhất, sau đó là EUR và AUD, trong khi CHF và CAD đứng ở mức trung bình.

Sắp tới, tâm điểm hướng về biên bản FOMC, có thể tiết lộ thêm liệu nhiều quan chức Fed có nghiêng về phe dovish sau khi Thống đốc Christopher Waller và Michelle Bowman bất đồng trong cuộc họp tháng 7, ủng hộ việc cắt giảm ngay lập tức.

Tại châu Á, Nikkei giảm -1.49%. Hang Seng của Hồng Kông giảm -0.09%. Shanghai SSE tăng 0.62%. Strait Times của Singapore tăng 0.28%. Lợi suất JGB kỳ hạn 10 năm tăng 0.012 lên 1.610. Qua đêm, Dow Jones tăng 0.02%. S&P 500 giảm -0.59%. NASDAQ giảm -1.46%. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm giảm -0.039 xuống 4.302.

CPI Anh tăng vọt lên 3.8%, lạm phát dịch vụ duy trì nóng ở mức 5%

Lạm phát tại Anh tăng nhanh hơn dự báo trong tháng 7, với CPI toàn phần lên 3.8% yoy từ 3.6% yoy, vượt kỳ vọng 3.7% yoy và đạt mức cao nhất kể từ đầu 2024. Yếu tố chính đến từ chi phí vận tải, đặc biệt là vé máy bay, đóng góp lớn nhất vào mức tăng hàng năm.

Dữ liệu chi tiết cho thấy đà tăng rộng khắp. Lạm phát hàng hóa lên 2.7% yoy từ 2.4% yoy, trong khi lạm phát dịch vụ vọt lên 5.0% yoy từ 4.7% yoy. CPI lõi tăng nhẹ từ 3.7% yoy lên 3.8% yoy, vượt dự báo và ngang bằng mức tăng toàn phần, phản ánh áp lực cơ bản vẫn dai dẳng.

Với BoE, dữ liệu này đặt ra thách thức. Sự gia tăng cả ở CPI toàn phần lẫn lõi có nguy cơ làm chậm chu kỳ nới lỏng, khi các nhà hoạch định chính sách phải cân bằng giữa lạm phát cao và tăng trưởng suy yếu. Thị trường có thể giảm kỳ vọng cắt giảm lãi suất ngắn hạn nếu tình trạng dai dẳng này kéo dài.

RBNZ cắt giảm lãi suất, mở đường cho thêm động thái mới, NZD/USD rơi về 0.58

RBNZ hạ OCR thêm 25bps xuống 3.00% đúng như dự báo. Một kịch bản cắt giảm 50bps cũng được đưa ra trong cuộc họp. Ngân hàng duy trì lập trường nới lỏng, nhấn mạnh rằng “nếu áp lực lạm phát trung hạn tiếp tục giảm như dự báo, OCR có thể được cắt giảm thêm.”

Dự báo mới cho thấy OCR sẽ giảm xuống 2.7% vào quý 4/2025, sau đó ổn định trong khoảng 2.5–2.6% năm 2026 trước khi nhích trở lại 2.7–2.8% vào 2027. Triển vọng này đồng nghĩa còn dư địa cho một lần cắt giảm trong năm nay và một lần nữa đầu 2026.

Ngân hàng lưu ý nền kinh tế vẫn dư thừa công suất và lạm phát nội địa đang hạ nhiệt, dự báo CPI toàn phần sẽ quay về mục tiêu 2% vào giữa 2026. Tuy nhiên, đà phục hồi của New Zealand đang chững lại, do chi tiêu hộ gia đình và doanh nghiệp bị kìm hãm bởi bất ổn chính sách toàn cầu, việc làm yếu, chi phí sinh hoạt tăng và giá nhà giảm.

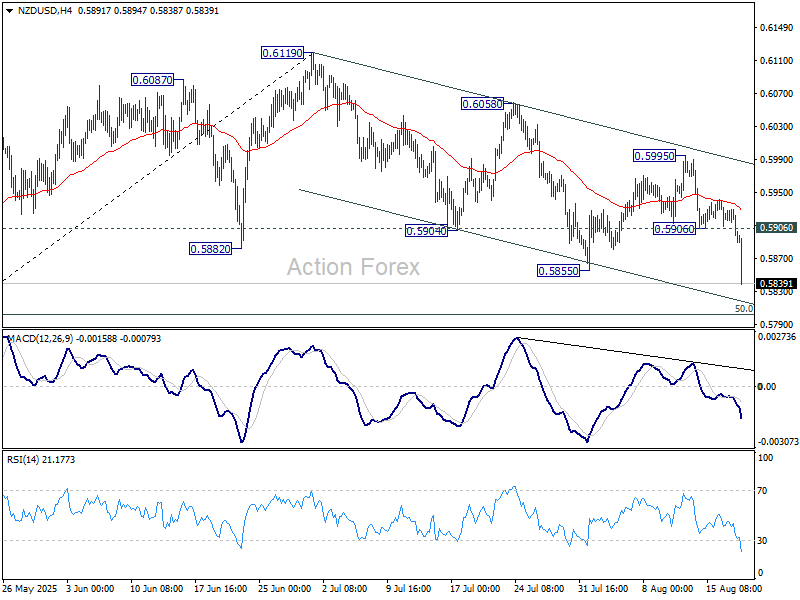

NZD/USD thủng mốc hỗ trợ 0.5855 sau thông báo, nối lại đà giảm từ 0.6119. Mục tiêu tiếp theo là mốc thoái lui 50% từ 0.5484 lên 0.6119 tại 0.5802. Đà giảm hiện được xem là nhịp điều chỉnh, nên vùng 0.5802 có thể tạo hỗ trợ cho một nhịp hồi. Tuy nhiên, để xác nhận tạo đáy ngắn hạn, cần phá vỡ dứt khoát 0.5906 – mức hỗ trợ cũ nay trở thành kháng cự. Ngược lại, rủi ro giảm giá vẫn duy trì ngay cả khi có nhịp hồi.

Thêm vào đó, nếu phá vỡ quyết liệt mốc 0.5802, đồng thời gia tốc giảm xuyên qua kênh xu hướng giảm ngắn hạn, NZD/USD sẽ xác nhận đảo chiều toàn bộ nhịp tăng từ 0.5484. Khi đó, mục tiêu sẽ hướng về mốc thoái lui 61.8% tại 0.5727 và xa hơn là đáy 0.5484.

Xuất khẩu Nhật Bản giảm -2.6% yoy trong tháng 7, ô tô sang Mỹ chịu ảnh hưởng nặng nề

Xuất khẩu của Nhật Bản giảm -2.6% yoy trong tháng 7 xuống còn JPY 9.36 nghìn tỷ, mức giảm mạnh nhất kể từ tháng 2/2021, do nhu cầu yếu đi từ hai thị trường lớn nhất là Mỹ và Trung Quốc. Xuất khẩu sang Mỹ lao dốc -10.1% yoy, trong đó ô tô rớt -28.4% yoy, sâu hơn so với mức -26.7% tháng 6. Xuất khẩu sang Trung Quốc cũng giảm -3.5% yoy, trong khi sang Hồng Kông tăng gần 18% yoy.

Đà suy yếu mới nhất cho thấy thách thức từ bên ngoài tiếp tục đè nặng lên thương mại Nhật Bản. Dù Tokyo đã đạt thỏa thuận với Washington ngày 22/7 nhằm giảm thuế quan song phương xuống 15% từ 25%, lợi ích sẽ chỉ phản ánh trong dữ liệu tháng 8. Trước mắt, xuất khẩu ô tô vẫn là lực cản chính.

Nhập khẩu giảm -7.5% yoy xuống JPY 9.48 nghìn tỷ, khiến Nhật Bản thâm hụt thương mại JPY 118 tỷ. Sau điều chỉnh theo mùa, xuất khẩu giảm -0.2% mom, trong khi nhập khẩu tăng 0.4% mom, đẩy thâm hụt nới rộng lên JPY 303 tỷ.

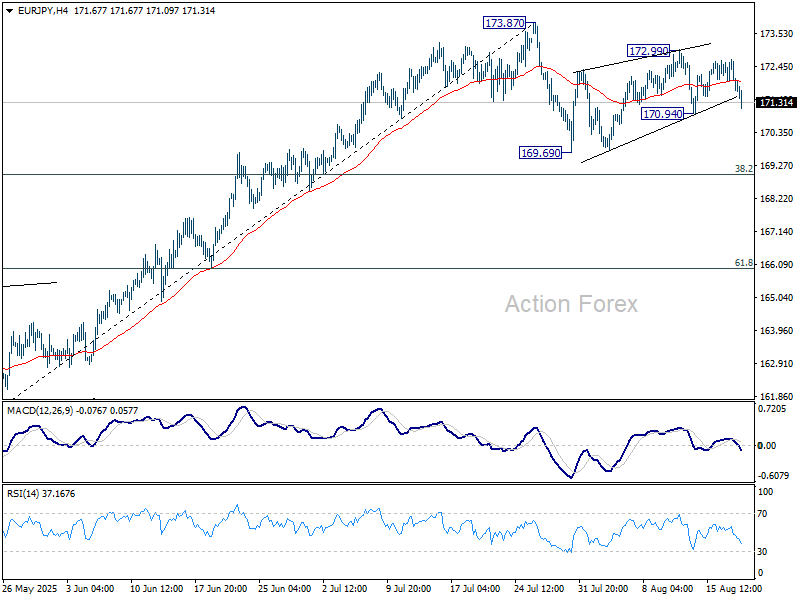

Triển vọng EUR/JPY khung ngày

Pivot trong ngày: (S1) 171.56; (P) 172.14; (R1) 172.57;

Trọng tâm trước mắt là mốc hỗ trợ 170.94 trong đà giảm của EUR/JPY hôm nay. Nếu phá vỡ chắc chắn, điều này cho thấy mô hình điều chỉnh từ 173.87 đã bước vào nhịp giảm thứ ba. Khi đó, thiên hướng trong ngày sẽ quay lại xu hướng giảm, nhắm tới hỗ trợ 169.69 và có thể thấp hơn. Tuy nhiên, vùng 168.97 – mốc thoái lui 38.2% từ 161.06 đến 173.87 – được kỳ vọng sẽ chặn đà giảm và tạo đà phục hồi. Ngược lại, nếu vượt 172.99, tỷ giá sẽ quay lại kiểm định 173.87.

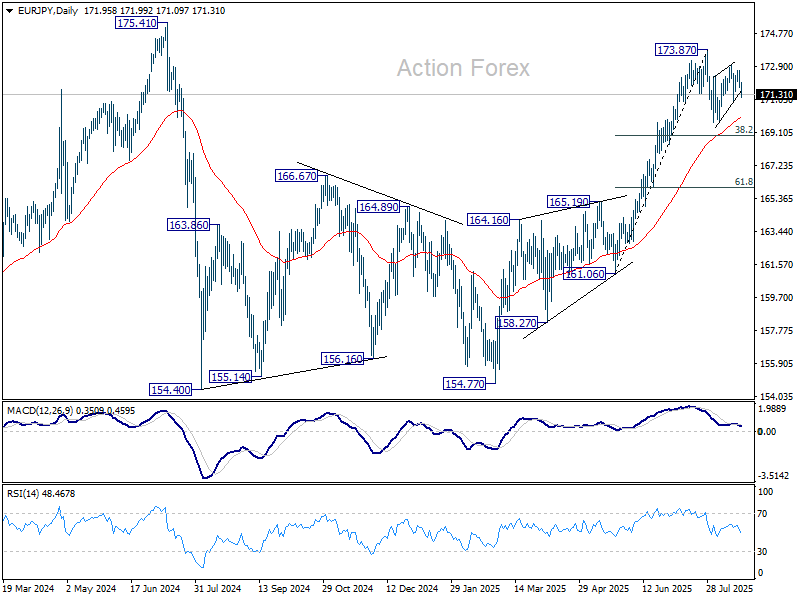

Ở bức tranh dài hạn, xét tới động lượng tăng mạnh hiện tại từ 154.77, mô hình điều chỉnh từ 175.41 có thể đã hoàn tất. Nếu phá vỡ dứt khoát 154.77, xu hướng tăng dài hạn sẽ được xác nhận, với mục tiêu tiếp theo là mốc chiếu 61.8% từ 124.37 đến 175.41 tính từ 154.77 tại 186.31. Tuy nhiên, nếu bị từ chối tại 175.41, sau đó thủng EMA 55 ngày (hiện tại ở 169.95), kịch bản tăng giá sẽ bị trì hoãn.

Action Forex