Các nhà kinh tế bắt đầu tin vào câu chuyện cắt giảm lãi suất vào tháng 9

Diệu Linh

Junior Editor

Đồng EUR tiếp tục thiết lập các đáy mới, hiện thấp nhất trong 6 ngày, và có khả năng đang hướng tới đáy của dải B, chỉ còn cách đáy của đám mây một khoảng ngắn, ở mức 1.1449.

Triển vọng

Sự kiện lớn nhất hôm nay sẽ là biên bản cuộc họp tháng 7 của Fed, công bố lúc 2 giờ chiều. Giới đầu tư đang tìm kiếm mọi dấu hiệu về khả năng có thêm thành viên ủng hộ quan điểm cùng với Waller và Bowman để biện minh cho một đợt cắt giảm lãi suất.

Để cân bằng, Bloomberg kỳ vọng rằng các ngân hàng trung ương và bộ trưởng tài chính nhóm họp tại Jackson Hole sẽ nhấn mạnh việc ủng hộ sự độc lập của Fed. Điều này vốn dĩ hiển nhiên. Chủ tịch Bundesbank Nagel nhấn mạnh: “Sự độc lập là một phần trong DNA của các ngân hàng trung ương. Sẽ là điều đáng mừng nếu điều này được công nhận rộng rãi hơn.” Bloomberg cũng lưu ý rằng tại cuộc họp BIS Sintra vào tháng 7, các ngân hàng trung ương đã “quây quanh Jay và Fed, công khai ủng hộ sự độc lập của Fed,” theo lời của Posen từ Viện Peterson.

Chúng tôi cho rằng những câu chuyện như vậy chỉ mang tính tượng trưng. Các nhà kinh tế và giới tài chính vốn đã hiểu rõ giá trị của sự độc lập ngân hàng trung ương, trong khi 98% còn lại không quan tâm và cũng không chú ý.

Tin tức thực sự quan trọng là các nhà kinh tế đang bắt đầu tin vào khả năng cắt giảm lãi suất ngay trong tháng 9. Trước đây, họ thường bị chi phối bởi kỳ vọng lạm phát do thuế quan, nên việc đặt cược vào một đợt cắt giảm từng bị coi là thiếu cơ sở. Tuy nhiên, cách nhìn đang thay đổi. Nhà kinh tế Jared Bernstein đã viết trên Substack, phân tích thị trường lao động và đưa ra dự báo:

“… Fed vẫn còn một số báo cáo quan trọng về giá cả và việc làm trước kỳ họp giữa tháng 9. Nhưng nếu điều kiện vẫn tương tự hiện tại, việc cắt giảm 25 bps trong tháng 9 là hợp lý. Như đã nói từ đầu, hãy ghi nhớ mối liên kết chặt chẽ này: một chu kỳ thị trường lao động lành mạnh với việc làm đầy đủ hỗ trợ tiêu dùng thực vững chắc, từ đó duy trì nhu cầu lao động mạnh mẽ—lặp đi lặp lại—chính là nền tảng cho giai đoạn mở rộng này.

“Dĩ nhiên Fed và tất cả chúng ta vẫn phải theo dõi lạm phát cẩn trọng, và phe Trump đang đùa với lửa về vấn đề này. Nhưng tôi nghĩ đang xuất hiện những vết nứt trên thị trường lao động, và nếu đúng, Fed càng hành động sớm thì càng tốt.”

Dự báo

Chúng tôi quan sát thấy một số diễn biến bất lợi cho phe bán USD, nhưng chưa đồng đều. Đồng franc Thụy Sĩ chỉ còn cách tín hiệu mua USD rất nhỏ, nhưng các thanh biểu đồ khá bất thường, khó tạo sự tin cậy. NZD đang chạm ngưỡng tín hiệu bán và có thể đã chính thức bước qua sau thông điệp từ RBNZ đêm qua. USD/CAD cũng đang tiến gần đường trung bình 200 ngày – yếu tố tự thân không có nhiều ý nghĩa, nhưng lại là mốc mà nhiều nhà giao dịch chú ý.

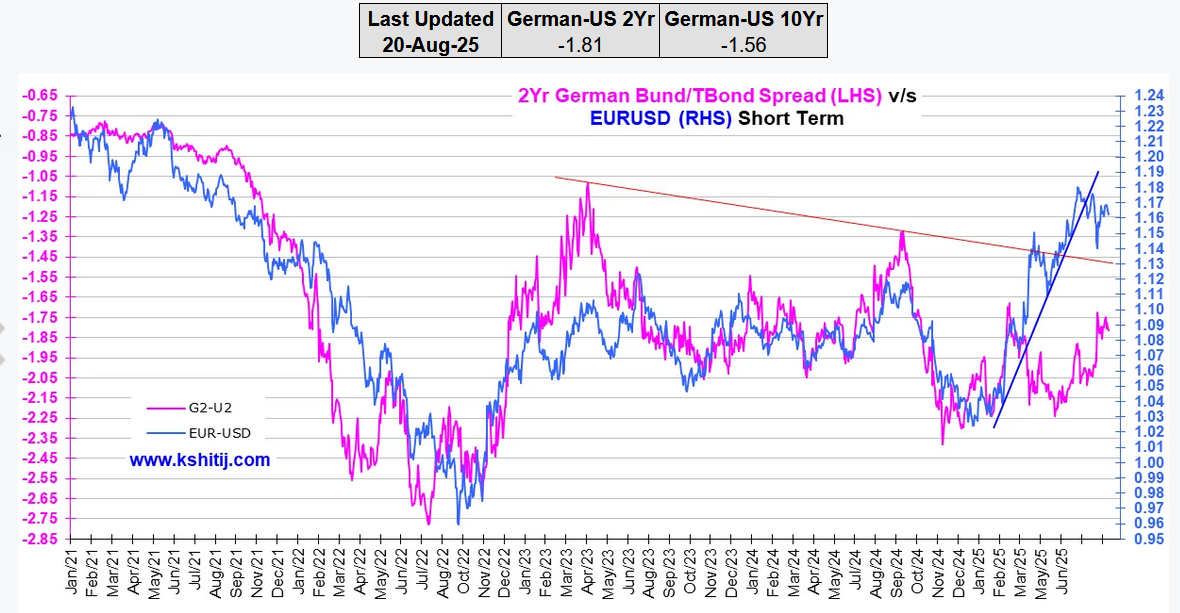

Xem xét sự tương quan giữa lợi suất Mỹ–Đức và tỷ giá EUR/USD. Rõ ràng euro đã tăng quá nhanh, khiến chênh lệch giữa tỷ giá và lợi suất trở nên quá rộng. Nếu thị trường bước vào giai đoạn điều chỉnh, đây là một lý do hợp lý.

Chúng ta đã từng chứng kiến đồng đô la tăng vọt, và cần chuẩn bị cho khả năng lặp lại. Sự suy yếu của USD là điều hợp lý trong bối cảnh chính trị hiện nay, nhưng có thể bị xóa bỏ ngay lập tức nếu xuất hiện một bất ngờ hawkish từ ông Powell tại Jackson Hole, như Bloomberg gợi ý. Theo chúng tôi, không cần bất kỳ tín hiệu nào từ Powell. Sức ép ngày càng tăng từ phe kỳ vọng cắt giảm đang buộc giới phân tích thị trường phải đi tìm lý do—bất kể Powell có viện dẫn chúng hay không.

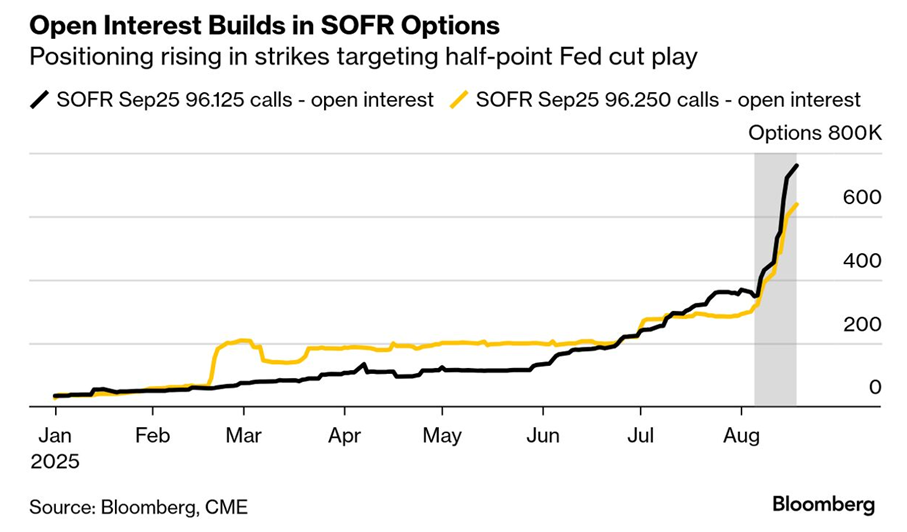

Bloomberg cho biết các vị thế quyền chọn trên SOFR đã tăng vọt. “Hiện có khoảng 325,000 quyền chọn với chi phí 10 triệu USD, có khả năng đem lại lợi nhuận tới 100 triệu USD nếu Fed giảm lãi suất 50 bps trong cuộc họp tháng 9,” theo phân tích của Bloomberg. Chúng tôi không chắc 10 triệu USD là con số lớn hay nhỏ trong bức tranh tổng thể, nhưng biểu đồ thực sự ấn tượng. Bloomberg đang khuấy động tâm lý đám đông, hay họ đang nắm bắt điều gì đó?

Nhà bình luận McGeever của Reuters đưa ra một góc nhìn sắc bén về cổ phiếu Mỹ: “Nhà đầu tư dường như tin rằng thị trường có thể kiềm chế những bước đi quá đà của Trump về thuế quan hay các chính sách khác. Kết quả là, họ hầu như không phản ứng với các sự kiện mới nhất như việc sa thải lãnh đạo Cục Thống kê Lao động, những công kích vào Chủ tịch Fed Powell, áp lực lên CEO Intel để từ chức, hay các mức thuế quan áp lên Brazil và Ấn Độ.

“Điều này lại đẩy thị trường lên mức đỉnh mới, khuyến khích Trump đi xa hơn. Thế nên, mặc dù thị trường có khả năng kiềm chế sự thái quá chính sách của tổng thống, nhưng họ không làm. Tại sao?”

Theo logic cũ, nhà đầu tư cổ phiếu được trả tiền để lạc quan. Miễn là không có rủi ro ngắn hạn rõ rệt, lợi ích của họ là để con tàu lao nhanh về phía trước.

“Bằng cách phản ứng dưới mức với chính sách của Trump, thị trường không chỉ trì hoãn ngày tính sổ mà còn có thể làm trầm trọng thêm hậu quả. Tại sao? Bởi vì những thay đổi trong cấu trúc kinh tế và địa chính trị đang diễn ra thực sự, nhưng rủi ro đi kèm lại không được phản ánh đúng mức. Không ai biết tác động cuối cùng sẽ ra sao, nhưng chắc chắn sự bất ổn lớn hơn sẽ đồng nghĩa với rủi ro giảm mạnh hơn.

“Trong khi đó, biến động cổ phiếu hiện thấp nhất trong năm, còn biến động trên thị trường trái phiếu—theo lịch sử vốn không mấy lạc quan—cũng xuống mức thấp nhất trong 3 năm rưỡi, và chênh lệch tín dụng doanh nghiệp Mỹ đang ở mức hẹp nhất kể từ 1998.

“Rốt cuộc, thị trường khó có thể kết luận Trump chỉ hù dọa cho đến khi xuất hiện một cú sốc thực sự bất ngờ hoặc cực đoan. Trong khi đó, nhà đầu tư biện minh cho sự thờ ơ bằng tăng trưởng lợi nhuận ổn định, hứng khởi với AI, nền kinh tế vẫn khá vững, thất nghiệp thấp, và tiêu dùng ổn định.

“Phố Wall chọn không đạp phanh, nghĩa là đoàn tàu này cứ tiếp tục lăn bánh. Liệu nó có đâm vào đâu hay không vẫn là câu hỏi mở.”

fxstreet