Sự thật thú vị bất ngờ: Tiết kiệm quá nhiều cho hưu trí cũng không tốt!

Ngọc Lan

Junior Editor

Đồng nghiệp của tôi gần đây đã thú nhận một điều khiến cô ấy ngại ngùng rằng mặc dù bạn bè, gia đình khuyên nhủ và bản thân cũng có ý định tốt, cô ấy vẫn chưa tham gia vào chương trình 401(k) của công ty. Sống ở một thành phố đắt đỏ, cô ấy lo lắng về việc phải đóng góp một khoản tiền lớn trong suốt 40-50 năm tới.

Giống như mọi nhà kinh tế học hưu trí tâm huyết khác, tôi kiên quyết yêu cầu cô ấy đăng ký ngay lập tức. "Tôi sẽ giúp bạn," tôi nói, "Việc này sẽ rất thú vị đấy."

Quả thực mọi chuyện suôn sẻ - cho đến khi chúng tôi đến phần quyết định mức đóng góp từ mỗi kỳ lương. Tôi khuyên cô ấy không nên quá lo lắng về việc đóng góp tối đa để tận dụng chương trình đóng góp tương đương hấp dẫn của công ty. "Không sao đâu," tôi nói, "Cứ đóng góp bao nhiêu tùy theo mức bạn cảm thấy thoải mái ở hiện tại."

Mọi người xung quanh đều choáng váng. Họ nghĩ cô ấy đang bỏ lỡ cơ hội tuyệt vời! Giống như thể tôi vừa bảo cô ấy không cần dùng mạng xã hội vậy. Thực ra, bây giờ tôi tự hỏi liệu mình đã không đi quá xa không. Không chỉ đóng góp quá nhiều vào tài khoản 401(k) mà tiết kiệm quá nhiều cho hưu trí cũng có thể là sai lầm.

Để tôi giải thích. Tất nhiên, đóng góp vào tài khoản hưu trí là hợp lý. Miễn là chương trình 401(k) vẫn tồn tại, điều này sẽ đi kèm với các khoản khấu trừ thuế, mặc dù theo thời gian chúng có thể trở nên ít hào phóng hơn. Ít nhất, một tài khoản 401(k) buộc bạn phải tiết kiệm. Bạn (và toàn xã hội) sẽ trân trọng số tiền đó sau nhiều thập kỷ kể từ bây giờ. Và nếu bạn có đủ khả năng đóng góp để nhận được toàn bộ khoản tiền tương ứng, hãy cứ thực hiện.

Tuy nhiên, "đóng góp tối đa" không phải là quyết định đúng đắn cho tất cả mọi người - đặc biệt là khi bạn còn trẻ, thu nhập thấp nhất và khi bạn không thể trang trải các chi phí hàng tháng và buộc phải vay tiền trả lương (payday loan) (có lãi suất thậm chí còn cao hơn cả khoản tiền tương ứng hấp dẫn của chương trình 401(k)). Vấn đề là bạn không nên căng thẳng đến mức không thể chi tiêu cho những niềm vui trong cuộc sống.

Mặc dù mọi người đều cảm thấy như mình chưa tiết kiệm đủ, nhưng 77% người về hưu cho biết họ đang sống thoải mái. (Thế hệ trẻ tuổi thậm chí còn tiết kiệm nhiều hơn, vì vậy rất có khả năng họ cũng sẽ cảm thấy thoải mái.) Có nhiều tiền hơn cho hưu trí thì tốt hơn là có ít, nhưng hưu trí không nên chiếm phần lớn trong cuộc sống tài chính của bạn.

Quá nhiều người bỏ qua mục đích của đầu tư theo vòng đời. Mục đích không phải là để có nhiều tiền nhất vào cuối đời. Đó là để có mức chi tiêu dự đoán được và ổn định trong suốt cuộc đời bạn.

Bản thân tôi không có tài khoản hưu trí cho đến gần 30 tuổi; tài khoản hưu trí cũng không được cung cấp cho tôi trước đó, và với tư cách là một sinh viên cao học, tôi không đủ khả năng để tiết kiệm. Sẽ rất tuyệt nếu tôi có số tiền đó bây giờ. Nhưng tôi đã đưa ra một lựa chọn khác, đó là đầu tư vào vốn con người của mình, thứ vẫn đang mang lại lợi nhuận.

Tuy nhiên, cuối cùng tôi cũng đã tiết kiệm được tiền hưu trí - và đến lúc tôi muốn mua một căn hộ, thì phần lớn tài sản tài chính của tôi lại nằm trong các tài khoản hưu trí đến nỗi tôi không đủ tiền mặt để trả trước. Vì vậy, tôi đã phạm phải tội lỗi tày đình là rút tiền ra khỏi các tài khoản hưu trí (may mắn là chính sách đại dịch đã miễn hình phạt, nếu không thì tôi đã không làm vậy).

Bài học của tôi có hai khía cạnh: Thứ nhất, không bao giờ là quá muộn để bắt đầu tiết kiệm hưu trí. Thứ hai, đôi khi có những cách sử dụng tiền hiệu quả hơn là tiết kiệm hưu trí. Tôi đã có thể đa dạng hóa sang một loại tài sản khác, giảm chi phí nhà ở và tận dụng các khoản khấu trừ thuế khác.

Mặc dù đồng nghiệp của tôi khiến mọi người xung quanh ngạc nhiên, nhưng có những dấu hiệu đáng mừng cho thấy nhiều người trẻ đang có thái độ thoải mái hơn về hưu trí. Đáng ngạc nhiên, 77% Gen Z, nhiều hơn bất kỳ thế hệ nào khác, cho biết họ đang đi đúng hướng để về hưu. Có thể đây chính là thế hệ nổi tiếng với những lời phàn nàn về tiền thuê nhà cắt cổ, giấc mơ sở hữu nhà xa vời và khoản vay sinh viên ngất trời?

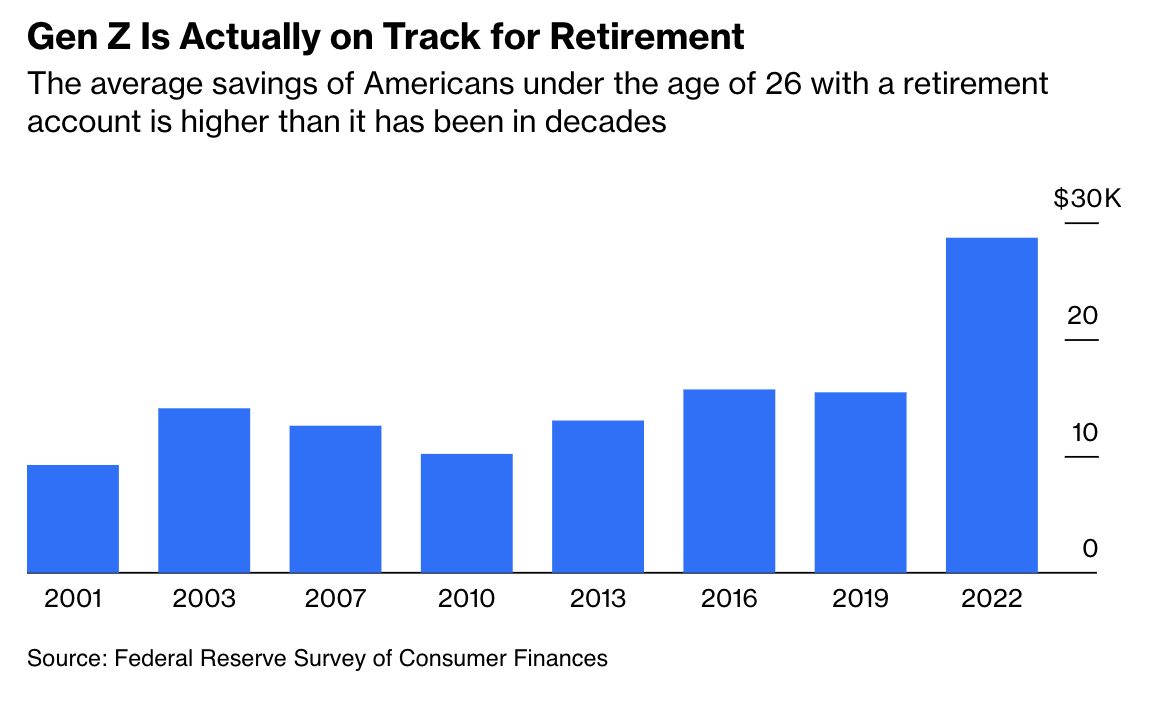

Sự khác biệt nằm ở chỗ khảo sát do BlackRock thực hiện chỉ bao gồm những người đang tiết kiệm tại nơi làm việc. Theo Fed, vào năm 2022, khoảng 30% người Mỹ dưới 26 tuổi có tài khoản hưu trí và họ là những người tiết kiệm giỏi - số dư trung bình khoảng 29,000 USD (tính theo giá trị năm 2024). Họ đang làm tốt hơn các thế hệ trước; vào năm 2007, 28% người dưới 26 tuổi có tài khoản và số dư trung bình chỉ là 12,000 USD. Thật tuyệt vời khi có nhiều người đang đi đúng hướng để có một khoản hưu trí dồi dào (miễn là họ không đầu tư tất cả vào tiền điện tử).

Gen Z đang dành nhiều tiền tiết kiệm hưu trí hơn các thế hệ khác

Cho đến nay, hưu trí dường như không chiếm quá nhiều trong danh mục đầu tư của Gen Z. Trung bình, tài khoản hưu trí chiếm khoảng 30% giá trị tài sản ròng của những người dưới 26 tuổi (có tài khoản). Đó là một tỷ lệ hợp lý, và thời gian cho phép họ có thể phạm sai lầm. Giống như một giáo sư tài chính tôi từng cộng tác hay nói: Đầu tư cho hưu trí giống như chèo thuyền vượt Đại Tây Dương. Khi mới bắt đầu, bạn chỉ cần đi đúng hướng. Tuy nhiên, càng gần đến cảng New York, bạn càng cần sự chính xác.

Nếu bạn dưới 30 tuổi, việc tiết kiệm bất cứ thứ gì cũng là một thành tích. Nếu bạn làm việc tại một công ty có chương trình đóng góp tương đương và đủ khả năng đóng góp tối đa, hãy làm điều đó. Ngược lại, cân bằng giữa tiết kiệm hưu trí với các mục tiêu tài chính khác là hoàn toàn ổn. Lãi kép và các khoản khấu trừ thuế rất tuyệt vời. Nhưng tận hưởng cuộc sống cũng quan trọng không kém.

Bloomberg

![Hướng dẫn thanh toán thanh toán chuyển khoản qua QR code của VietQR trên Bitget [Cập nhật 2025]](/uploads/2025/09/25/screenshot-2025-09-25-141130-e7d59820b52b0dda98fc15d575a79628.png "Hướng dẫn thanh toán thanh toán chuyển khoản qua QR code của VietQR trên Bitget [Cập nhật 2025]")