Tâm điểm hướng về báo cáo lợi nhuận của Tesla, Netflix, CPI Mỹ và kế hoạch 5 năm của Trung Quốc

Diệu Linh

Junior Editor

Tuần qua, thị trường toàn cầu biến động mạnh do căng thẳng Mỹ - Trung và lo ngại về hệ thống ngân hàng Mỹ, trong khi các tài sản trú ẩn như vàng tăng vọt và dòng vốn tiếp tục chảy vào cổ phiếu nhờ kỳ vọng Fed sắp cắt giảm lãi suất. Tuần tới, tâm điểm sẽ là báo cáo thu nhập của Tesla và Netflix, dữ liệu CPI Mỹ, cùng Kế hoạch 5 năm của Trung Quốc, những yếu tố có thể định hướng xu hướng thị trường toàn cầu.

Nhìn lại tuần qua

Một tuần nữa lại trôi qua và tình trạng đóng cửa chính phủ Mỹ vẫn chưa có hồi kết. Dù vậy, thị trường vẫn chứng kiến biến động mạnh khi các nhà đầu tư vật lộn với bế tắc trong quan hệ Mỹ - Trung cũng như những lo ngại mới nổi về hệ thống ngân hàng Mỹ vào cuối tuần. Kết quả là các tài sản trú ẩn an toàn tiếp tục tăng mạnh, với giá vàng vọt lên gần 4,400 USD/oz trước khi giảm khoảng 2.7% vào thứ Sáu. Sự sụt giảm này diễn ra sau khi Tổng thống Trump mang đến một tia hy vọng cho quan hệ Mỹ - Trung, khi ông tuyên bố tình hình hiện tại “không bền vững” và tiết lộ sẽ gặp Chủ tịch Tập Cận Bình tại Hàn Quốc trong vài tuần tới.

Thị trường chứng khoán Mỹ có một tuần giao dịch trái chiều, đặc biệt chao đảo vào thứ Năm do chịu áp lực lớn từ nhóm cổ phiếu ngân hàng. Các ngân hàng Mỹ đã vay gần 15 tỷ USD từ Cơ sở Repo Thường trực (SRF) của Fed vào thứ Tư và thứ Năm, mức cao nhất trong hai ngày kể từ thời kỳ đại dịch Covid-19. Diễn biến này làm dấy lên lo ngại về thị trường tín dụng Mỹ và khả năng tác động đến định giá tài sản.

Đợt bán tháo hôm thứ Năm lan sang các thị trường châu Á trong phiên đêm và tiếp tục gây sức ép lên chứng khoán châu Âu vào thứ Sáu, xóa sạch toàn bộ mức tăng trong tuần. Những lo ngại này xuất hiện ngay sau khi các ngân hàng lớn của Mỹ công bố lợi nhuận vượt kỳ vọng vào đầu tuần.

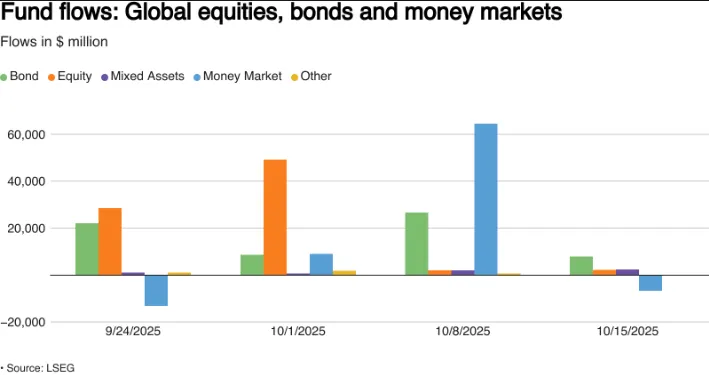

Dù thị trường chứng khoán Mỹ và toàn cầu kết thúc tuần qua với diễn biến trái chiều, dòng vốn vẫn tiếp tục chảy vào các quỹ cổ phiếu trong tuần thứ tư liên tiếp tính đến ngày 15 tháng 10, nhờ những phát biểu dovish từ Chủ tịch Fed Jerome Powell, củng cố kỳ vọng về khả năng cắt giảm lãi suất tại cuộc họp cuối tháng này.

Trên toàn cầu, các nhà đầu tư rót thêm khoảng 2.17 tỷ USD vào các quỹ cổ phiếu trong tuần, tương đương tuần trước đó. Dòng vốn này chủ yếu hướng đến các quỹ cổ phiếu Mỹ và châu Á, mỗi khu vực thu hút gần 1 tỷ USD. Ngược lại, các quỹ cổ phiếu châu Âu ghi nhận rút ròng đáng kể 1.62 tỷ USD, chấm dứt chuỗi 10 tuần mua ròng liên tiếp. Trong khi đó, dòng vốn vào các quỹ theo lĩnh vực tăng gần 50%, với Công nghệ và Y tế dẫn đầu.

Nguồn: LSEG

Tuần tới, mùa báo cáo lợi nhuận tại Mỹ bước vào giai đoạn sôi động và có thể đóng vai trò định hướng cho thị trường chứng khoán toàn cầu. Sau khi các ngân hàng lớn công bố kết quả trong tuần trước, những cái tên nổi bật sắp tới bao gồm Tesla và Netflix — hai doanh nghiệp được giới đầu tư theo dõi sát sao nhất. Ngoài ra, các tập đoàn lớn như Procter & Gamble (P&G), Coca-Cola, tập đoàn hàng không vũ trụ RTX và “cựu binh” công nghệ IBM cũng sẽ công bố kết quả kinh doanh.

Diễn biến đồng USD

Đồng USD khép lại tuần qua với mức giảm so với hầu hết các đồng tiền chủ chốt. Chỉ số USD Index, theo dõi sức mạnh của đồng bạc xanh, giảm 0.44% trong tuần — mức giảm mạnh nhất kể từ cuối tháng Bảy — dù vẫn tăng nhẹ 0.26% vào thứ Sáu. USD yếu đi so với đồng franc Thụy Sĩ, một đồng tiền trú ẩn an toàn, giảm 0.1% xuống mức thấp nhất kể từ giữa tháng Chín. Trong khi đó, đồng euro hướng đến tuần tăng mạnh nhất trong chín tuần so với USD, dù giảm nhẹ 0.22% vào cuối tuần. Đồng USD gần như đi ngang so với yên Nhật, trong khi đồng bảng Anh chỉ giảm nhẹ 0.2% nhưng vẫn trên đà tăng hàng tuần. Tuần qua cũng chứng kiến kỳ vọng cắt giảm lãi suất tăng lên, khi thị trường hiện định giá khoảng 51 bps giảm lãi suất vào tháng 12 năm 2025, tăng so với mức 44 bps đầu tuần, theo dữ liệu từ LSEG.

Lịch kinh tế tuần này

Tuần này tương đối yên ắng về dữ liệu, một phần do ảnh hưởng từ tình trạng đóng cửa chính phủ Mỹ, vốn đã khiến việc công bố dữ liệu kinh tế bị đình trệ. Tuy nhiên, tuần tới dự kiến sẽ sôi động hơn với loạt dữ liệu kinh tế có tác động lớn từ nhiều khu vực trên thế giới, bao gồm báo cáo lạm phát của Mỹ, Trung Quốc và Canada, cùng nhiều bài phát biểu của các nhà hoạch định chính sách ngân hàng trung ương. Dưới đây là những dữ liệu đáng chú ý có thể tác động đến thị trường trong tuần này.

Thị trường châu Á - Thái Bình Dương

Trung Quốc chuẩn bị bước vào một tuần mang tính bước ngoặt, có thể định hình định hướng kinh tế cho 5 năm tới, ngay cả khi dữ liệu sắp công bố dự kiến sẽ xác nhận đà chậm lại của nền kinh tế. Từ thứ Hai đến thứ Tư, Hội nghị Trung ương 4 sẽ diễn ra để bàn thảo về Kế hoạch 5 năm lần thứ 15 (2026–2030). Các ưu tiên được kỳ vọng sẽ tập trung vào việc thúc đẩy tiêu dùng, tăng cường đổi mới công nghệ (đặc biệt trong các lĩnh vực như AI và chất bán dẫn nhằm đạt tự chủ), đồng thời hướng đến “phát triển chất lượng cao” để bảo đảm tăng trưởng bền vững. Cũng trong thứ Hai, Trung Quốc sẽ công bố loạt dữ liệu kinh tế quan trọng: Lãi suất cho vay ưu đãi nhiều khả năng được giữ nguyên; tăng trưởng GDP quý III được dự báo giảm tốc mạnh xuống khoảng 4.5% so với cùng kỳ; các chỉ số doanh số bán lẻ và sản lượng công nghiệp có thể suy yếu; và giá bất động sản nhiều khả năng tiếp tục phản ánh tình trạng thị trường yếu, khi chính phủ chưa tung ra gói kích thích quy mô lớn nào để xoay chuyển tình thế.

Trong khi đó, Nhật Bản chuẩn bị cho quyết định lãi suất của Ngân hàng Trung ương Nhật (BoJ) vào ngày 30 tháng 10. Hai dữ liệu được quan tâm nhất trong tuần này là thương mại và lạm phát. Xuất khẩu Nhật dự kiến tăng 4.0% so với cùng kỳ, chủ yếu nhờ sự phục hồi trong các mặt hàng ô tô và thiết bị sản xuất chip sau thỏa thuận thuế quan 15% với Mỹ, trong khi nhập khẩu có thể giảm 0.5% do giá hàng hóa toàn cầu giảm. Lạm phát tổng thể dự kiến tăng lên 2.9% trong tháng Chín, với lạm phát cơ bản vẫn duy trì trên 3.0%, chủ yếu do tác động của các gói trợ cấp năng lượng và phúc lợi tạm thời.

Thuế quan, thuế quan và thêm thuế quan

Tình trạng đóng cửa chính phủ Mỹ khiến các cơ quan thống kê ngừng hoạt động, dẫn đến thiếu hụt dữ liệu và trì hoãn các báo cáo quan trọng. Ngay cả khi chính phủ mở cửa trở lại, sẽ cần thêm vài tuần để thu thập và xử lý dữ liệu đầy đủ. Tuy nhiên, một dữ liệu quan trọng vẫn được công bố là chỉ số giá tiêu dùng (CPI) tháng Chín. Báo cáo này bắt buộc phải có để tính toán mức tăng chi phí sinh hoạt cho chương trình An sinh Xã hội năm 2026. Các chuyên gia dự báo giá tiêu dùng tổng thể tăng 0.4% trong tháng, còn giá cốt lõi tăng 0.3%. Dù thuế quan mới có thể khiến lạm phát tăng trở lại, mối quan tâm lớn nhất của Fed hiện nay vẫn là thị trường lao động đang yếu đi — điều này có nghĩa là một mức tăng nhẹ trong lạm phát khó có thể ngăn cản Fed cắt giảm lãi suất 0.25 điểm phần trăm vào cuối tháng này.

Biểu đồ của tuần – Chỉ số USD

Biểu đồ của tuần này là chỉ số USD Index (DXY).

Xét về kỹ thuật, DXY đã chấm dứt chuỗi giảm ba ngày và tìm thấy hỗ trợ tại đường trung bình động 100 ngày vào thứ Sáu. Cây nến ngày đóng cửa dưới dạng nến búa, mở ra khả năng tăng giá trở lại vào đầu tuần tới. Nếu vùng hỗ trợ này giữ vững, DXY có thể tiếp tục phục hồi trong những phiên đầu tuần, dù diễn biến này vẫn phụ thuộc phần lớn vào tình hình Mỹ - Trung. Với dữ liệu CPI được công bố vào thứ Sáu, giới đầu tư có thể sẽ thận trọng và hạn chế giao dịch lớn trước thời điểm này, khiến hành động giá đầu tuần có thể thiếu ổn định. Kháng cự gần nhất nằm ở mức 99.57, trước khi mốc tâm lý 100.00 trở thành trọng tâm chú ý. Ở chiều ngược lại, nếu DXY phá vỡ xuống dưới đường trung bình động 100 ngày, chỉ số này có thể quay lại kiểm định các vùng hỗ trợ 97.70 hoặc 96.90.

Biểu đồ ngày của Chỉ số Đô la Mỹ (DXY) – Ngày 17 tháng 10 năm 2025

Action Forex