Cổ phiếu công nghệ lao dốc, làn sóng sa thải tại Mỹ khiến tâm lý risk-off chiếm ưu thế

Diệu Linh

Junior Editor

Tâm lý ngại rủi ro bao trùm thị trường toàn cầu khi cổ phiếu công nghệ Mỹ lao dốc, dữ liệu thương mại Trung Quốc gây thất vọng và làn sóng sa thải tại Mỹ làm dấy lên lo ngại suy yếu kinh tế. Đồng JPY dẫn đầu đà tăng trong bối cảnh dòng tiền tìm đến tài sản an toàn, trong khi Fed duy trì lập trường hawkish với cảnh báo lạm phát vẫn cao và chính sách tiền tệ mới chỉ ở mức “vừa đủ hạn chế.” Xuất khẩu Trung Quốc giảm mạnh, thặng dư thương mại thu hẹp, và căng thẳng thương mại Mỹ–Trung tiếp tục đè nặng triển vọng tăng trưởng khu vực.

Tổng quan thị trường

Thị trường toàn cầu chuyển sang trạng thái phòng thủ khi tâm lý ngại rủi ro quay trở lại, dẫn đầu là làn sóng bán tháo mới trong nhóm cổ phiếu công nghệ. Đợt lao dốc của cổ phiếu công nghệ Mỹ từng khiến thị trường chứng khoán rung chuyển, nay đã lan sang châu Á, kéo theo sự suy yếu diện rộng trên các thị trường cổ phiếu khu vực. Nhật Bản chịu tác động nặng nề nhất, với SoftBank và nhóm cổ phiếu bán dẫn dẫn đầu đà giảm. Giới giao dịch ghi nhận lo ngại ngày càng gia tăng rằng đà tăng trước đó của nhóm cổ phiếu AI có thể đã đạt mức quá mua, khiến nhà đầu tư chốt lời và các thuật toán giao dịch đồng loạt thoái lui.

Bên cạnh đó, tâm lý nhà đầu tư thêm phần bất ổn bởi tín hiệu suy yếu từ thị trường lao động Mỹ cùng dữ liệu thương mại đáng thất vọng từ Trung Quốc. Tại Mỹ, số liệu theo dõi sa thải cho thấy hơn 153,000 việc làm bị cắt giảm trong tháng 10 – mức cao nhất cho tháng này trong hơn hai thập kỷ. Đợt tăng vọt đột ngột của các thông báo sa thải làm dấy lên lo ngại rằng điều kiện thị trường lao động đang suy yếu nhanh hơn dự kiến, đặc biệt đáng lo khi thiếu vắng các dữ liệu kinh tế chủ chốt trong giai đoạn chính phủ Mỹ đóng cửa kéo dài. Việc thiếu thông tin chính thức khiến cả nhà hoạch định chính sách và thị trường đều rơi vào tình trạng “bay mù”.

Trong khi đó, báo cáo thương mại tháng 10 của Trung Quốc tiếp tục giáng một đòn khác vào tâm lý thị trường. Sự suy giảm của đà xuất khẩu nhờ vào yếu tố “chạy trước thuế” khiến cỗ máy xuất khẩu của Trung Quốc khựng lại, và khi nhu cầu từ Mỹ bị hạn chế bởi thuế quan cùng thương mại toàn cầu ảm đạm, Bắc Kinh đang đối mặt với thách thức kích cầu nội địa để bù đắp khoảng trống. Tuy nhiên, niềm tin vẫn mong manh, khi giới đầu tư lo ngại việc trì hoãn các gói kích thích có thể khiến đà giảm tốc thêm sâu.

Thị trường tiền tệ phản ánh rõ tâm lý risk-off, với JPY dẫn đầu trong tuần này, theo sau là EUR và USD. NZD vẫn là đồng yếu nhất, kế đến là AUD và CAD, trong khi GBP và CHF giữ vị trí trung lập.

Tại châu Á (thời điểm viết bài), Nikkei giảm -1.72%, HSI giảm -0.94%, Shanghai SSE giảm -0.06%, Straits Times giảm -0.10%. Lợi suất trái phiếu JGB kỳ hạn 10 năm của Nhật ổn định ở mức 1.684. Qua đêm, DOW giảm -0.84%, S&P 500 giảm -1.12%, NASDAQ giảm -1.90%, lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm -0.064 xuống 4.093.

Xuất khẩu Trung Quốc giảm -1.1% trong tháng 10 khi hiệu ứng “chạy trước thuế” phai nhạt

Đà thương mại của Trung Quốc chững lại trong tháng 10 khi xuất khẩu giảm -1.1% so với cùng kỳ, thấp hơn nhiều so với kỳ vọng tăng 3.0% và là mức yếu nhất kể từ tháng 2. Các số liệu cho thấy đợt tăng vọt trước đây nhờ “chạy trước thuế” đã hoàn toàn tan biến, phơi bày sự mong manh của nhu cầu bên ngoài. Đặc biệt, xuất khẩu sang Mỹ lao dốc -25.2% so với cùng kỳ, đánh dấu chuỗi bảy tháng giảm hai chữ số liên tiếp. Xuất khẩu sang EU tăng nhẹ 0.9% và sang ASEAN tăng 8.9%.

Nhập khẩu chỉ tăng khiêm tốn 1.0% so với cùng kỳ, thấp hơn dự báo 3.2%, do tiêu dùng nội địa và nhu cầu công nghiệp vẫn trầm lắng. Nhập khẩu từ Mỹ giảm -23%, phản ánh tác động cơ cấu do hàng rào thuế quan kéo dài. Thặng dư thương mại đạt 90.07 tỷ USD, chủ yếu do nhập khẩu yếu chứ không phải nhờ xuất khẩu mạnh.

Các số liệu thương mại được công bố giữa lúc căng thẳng chính trị giữa Bắc Kinh và Washington leo thang trở lại. Đầu tháng 10, căng thẳng bùng lên sau khi Tổng thống Mỹ Donald Trump đe dọa áp thuế 100% nhằm đáp trả việc Trung Quốc mở rộng kiểm soát xuất khẩu kim loại đất hiếm. Cuộc gặp giữa ông Trump và Chủ tịch Tập Cận Bình tại Hàn Quốc tuần trước đã phần nào xoa dịu thị trường, dẫn đến việc gia hạn thỏa thuận đình chiến song phương thêm một năm, vốn dự kiến hết hạn vào ngày 10/11.

Tuy nhiên, thỏa thuận này chỉ mang lại tác động tích cực hạn chế trong ngắn hạn. Xuất khẩu Trung Quốc sang Mỹ vẫn đang chịu mức thuế trung bình khoảng 45%, cao hơn đáng kể so với ngưỡng 35% – mức được giới phân tích xem là điểm hòa vốn lợi nhuận.

Hammack của Fed: Chính sách mới “vừa đủ hạn chế”, lạm phát vẫn quá cao

Chủ tịch Fed chi nhánh Cleveland, Beth Hammack, thể hiện quan điểm khá hawkish trong phát biểu qua đêm, cảnh báo rằng chính sách tiền tệ hiện chỉ “vừa đủ hạn chế” sau đợt cắt giảm lãi suất tuần trước. Bà tiếp tục bày tỏ lo ngại về lạm phát cao và cho rằng chính sách cần tiếp tục “nghiêng về hướng kiềm chế”. Bà tái khẳng định lập trường phản đối quyết định của Fed hạ lãi suất điều hành thêm 25bps xuống còn 3.75%–4.00%.

Hammack cho biết chính sách nên duy trì ở mức “hạn chế nhẹ” để đảm bảo lạm phát quay về mục tiêu 2% trong “khung thời gian hợp lý” đồng thời giảm thiểu rủi ro đối với việc làm. Bà nhận định lạm phát sẽ kết thúc năm gần mức 3%, duy trì ở mức cao đến năm 2026 trước khi dần trở lại mục tiêu.

Về thị trường lao động, Hammack cho biết bà không đánh giá cao khả năng suy thoái, song đà tuyển dụng chậm lại có thể phản ánh “sự mong manh lớn hơn”.

Musalem của Fed: Chính sách gần mức trung lập, tác động của thuế quan với lạm phát sẽ phai dần vào năm 2026

Chủ tịch Fed chi nhánh St. Louis, Alberto Musalem, nhận định các đợt cắt giảm lãi suất trong năm nay là “phù hợp”, song cảnh báo rằng các nhà hoạch định chính sách cần tiếp tục thận trọng với rủi ro lạm phát. Phát biểu tại một sự kiện, ông nhấn mạnh sự cần thiết phải “nghiêng về phía kiềm chế lạm phát vượt mục tiêu trong khi vẫn hỗ trợ một phần cho thị trường lao động”, cho thấy dù chu kỳ nới lỏng đã giúp ổn định tăng trưởng, sự cảnh giác vẫn là cần thiết khi lạm phát còn cao hơn 2%.

Musalem mô tả chính sách tiền tệ hiện nay đang ở “khoảng giữa mức hạn chế nhẹ và trung lập”, lưu ý rằng các điều kiện tài chính hiện đã gần mức trung lập và “khá hỗ trợ cho hoạt động kinh tế và thị trường lao động”.

Về yếu tố thúc đẩy lạm phát, ông Musalem chỉ ra rằng thuế quan thương mại Mỹ vẫn là nguồn áp lực giá cả kéo dài, song tác động của chúng đến nay đã phần nào bị triệt tiêu nhờ doanh nghiệp hạn chế tăng giá. Ông dự báo hiệu ứng này sẽ phai dần trong nửa cuối năm 2026, tạo điều kiện để lạm phát tiếp tục giảm dần về mức mục tiêu 2%.

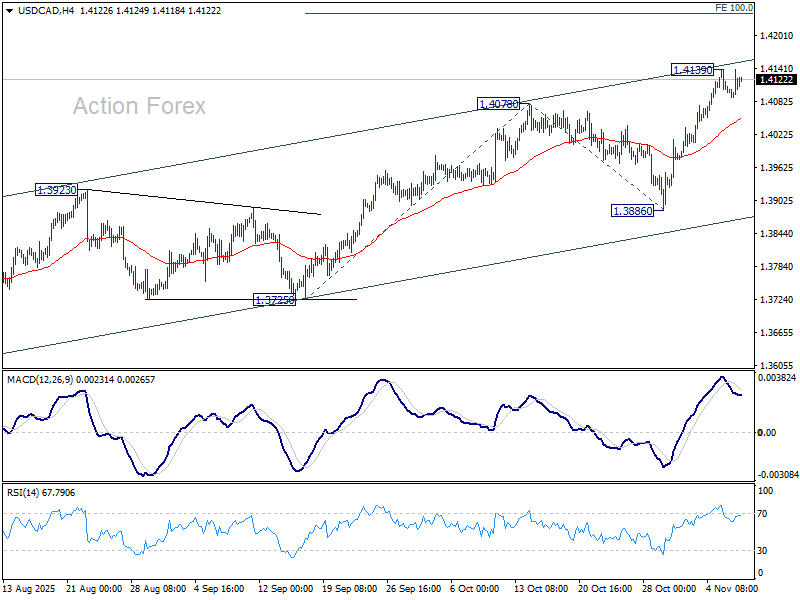

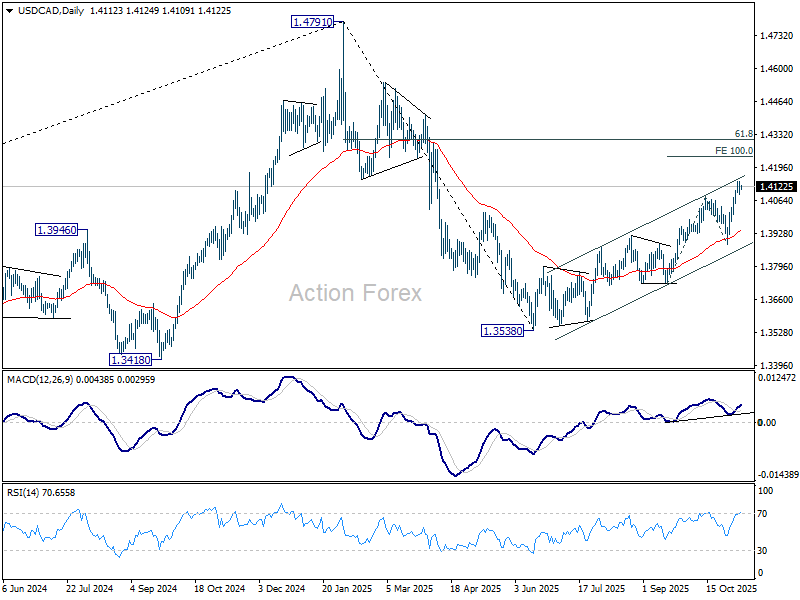

Nhận định USD/CAD khung ngày

Điểm pivot khung ngày: (S1) 1.4091; (P) 1.4116; (R1) 1.4141; More…

Xu hướng trong ngày của USD/CAD vẫn trung lập, khả năng tiếp tục điều chỉnh dưới đỉnh tạm thời 1.4139. Nếu bứt phá qua 1.4139, xu hướng tăng lớn hơn từ 1.3538 sẽ được nối dài, hướng tới mốc mở rộng 100% của nhịp 1.3725–1.4078 từ 1.3886 tại 1.4239. Tuy nhiên, nếu phá vỡ bền vững đường EMA 55 trên khung 4H (hiện tại ở 1.4052), cặp tỷ giá có thể điều chỉnh sâu hơn trở lại vùng hỗ trợ 1.3886.

Trong khung trung hạn, diễn biến từ đỉnh trung hạn 1.4791 nhiều khả năng vẫn là nhịp điều chỉnh trong xu hướng tăng bắt đầu từ đáy 1.2005 (đáy năm 2021). Dựa trên đà hiện tại, nhịp tăng từ 1.3538 là pha thứ hai, và có thể sẽ còn một pha tăng nữa trước khi xu hướng tăng dài hạn được nối lại. Nói cách khác, trạng thái đi ngang có thể kéo dài trong trung hạn, và kịch bản này sẽ tiếp tục được ưu tiên miễn là hỗ trợ 1.3886 vẫn giữ vững. Tuy nhiên, nếu phá thủng rõ ràng mốc 1.3886, khả năng cao nhịp giảm từ 1.4791 chính là một đợt điều chỉnh quy mô lớn hơn.

Action Forex