Chứng khoán phục hồi nhờ dữ liệu vĩ mô Mỹ mạnh

Diệu Linh

Junior Editor

Chính phủ Mỹ bước sang ngày thứ 36 đóng cửa – dài nhất lịch sử – nhưng thị trường nhận được lực đỡ từ dữ liệu tư nhân khả quan, với PMI Dịch vụ ISM và việc làm ADP đều vượt kỳ vọng. Chứng khoán phục hồi nhưng vẫn biến động do rủi ro chính trị, lo ngại thuế quan của Trump và kỳ vọng cắt giảm lãi suất tháng 12 của Fed vẫn còn ở mức 60%. Trong khi đó, USD chững lại, JPY tiếp tục suy yếu, dầu chịu áp lực từ dư cung, còn vàng và tài sản rủi ro tăng giá trở lại.

Việc chính phủ Mỹ đóng cửa chính thức bước sang cột mốc dài nhất lịch sử — 36 ngày và vẫn tiếp diễn — tuy nhiên, thị trường đã tìm được phần nào sự hỗ trợ nhờ dữ liệu khu vực tư nhân mạnh hơn kỳ vọng trong bối cảnh thiếu vắng các báo cáo kinh tế chính thức.

Chỉ số PMI Dịch vụ ISM đạt mức cao nhất kể từ tháng Hai, trong khi báo cáo việc làm ADP ghi nhận 42,000 việc làm mới, vượt xa mức dự báo 25,000 – cho thấy nền kinh tế Mỹ vẫn giữ được sức bật bất chấp tình hình chính trị bế tắc.

Chứng khoán mở đầu tuần đầy chật vật nhưng sau đó phục hồi vững chắc, dù áp lực bán xuất hiện trở lại vào cuối phiên, kìm hãm đà tăng và nhắc thị trường rằng biến động vẫn đang hiện hữu.

Bổ sung thêm yếu tố bất định, các mức thuế quan do Trump áp đặt đang được Tòa án Tối cao xem xét, khiến tâm lý thị trường càng thêm mong manh.

Trong khi đó, khả năng Fed cắt giảm lãi suất vào tháng 12 vẫn được thị trường định giá khoảng 60%, dù Chủ tịch Powell gần đây có dấu hiệu nghiêng về quan điểm hawkish hơn. Do đó, biến động cao nhiều khả năng sẽ tiếp tục duy trì.

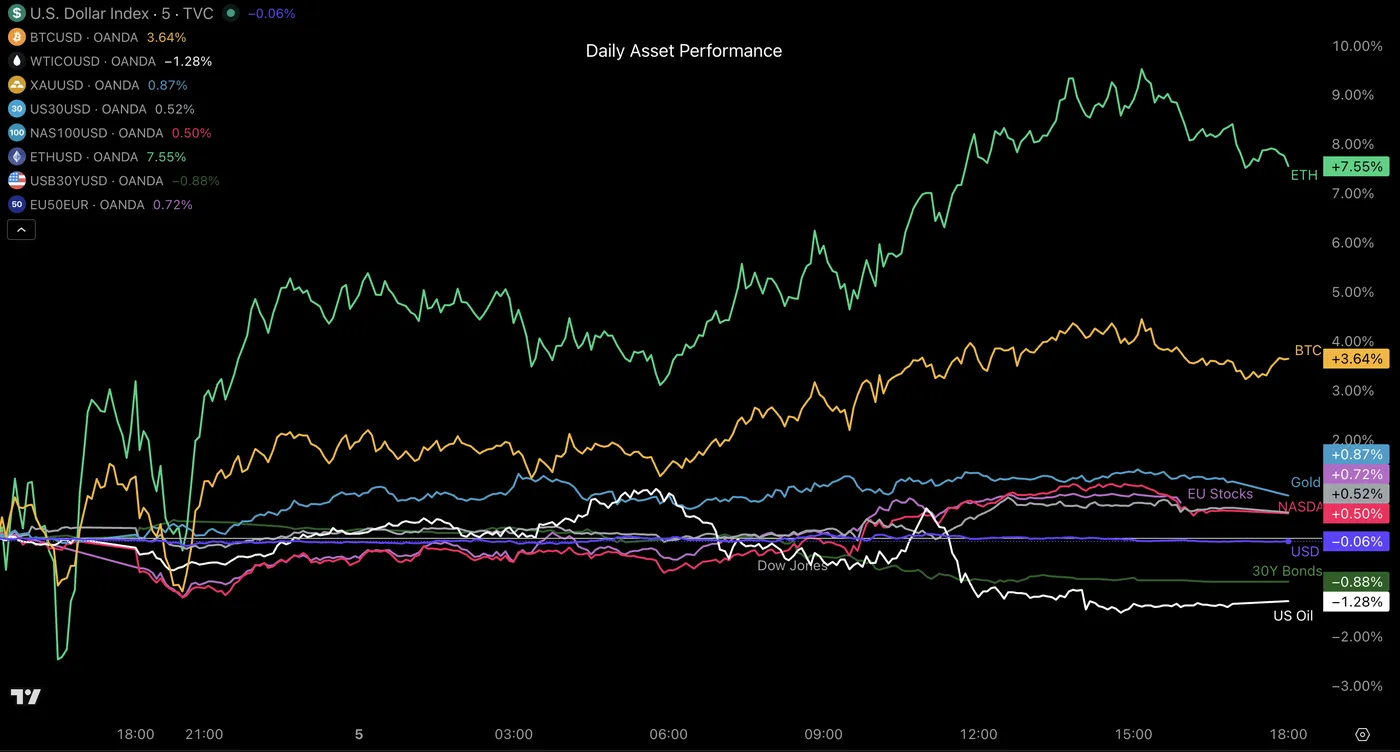

Hiệu suất khung ngày của các loại tài sản

Hiệu suất khung ngày của các loại tài sản, ngày 5 tháng 11 năm 2025 – Nguồn: TradingView

Dòng tiền hôm nay quay trở lại xu hướng quen thuộc của năm 2025: tài sản rủi ro tăng cùng với vàng (tiền điện tử tiếp tục vượt trội), trong khi hai nhóm thua lỗ là Trái phiếu Kho bạc Mỹ và dầu mỏ.

Bất chấp quan hệ Mỹ–Trung cải thiện và dữ liệu kinh tế tương đối tích cực, nguồn cung dư thừa từ OPEC+ và Nga tiếp tục đè nặng lên giá dầu, khiến mỗi nhịp phục hồi đều nhanh chóng suy yếu.

Diễn biến các đồng tiền chính trong ngày

Hiệu suất tiền tệ, ngày 5 tháng 11 – Nguồn: OANDA Labs

Thị trường ngoại hối ghi nhận biên độ dao động hẹp, nhưng Đô la Mỹ đã chững lại sau chuỗi nhiều tuần tăng giá, khiến dư địa tăng của các đồng tiền khác bị thu hẹp.

Đồng Yên Nhật tiếp tục suy yếu kể từ khi Thủ tướng Takaichi nhậm chức, với USD/JPY giao dịch quanh 154.00, tăng 4.56% kể từ đầu tháng 10.

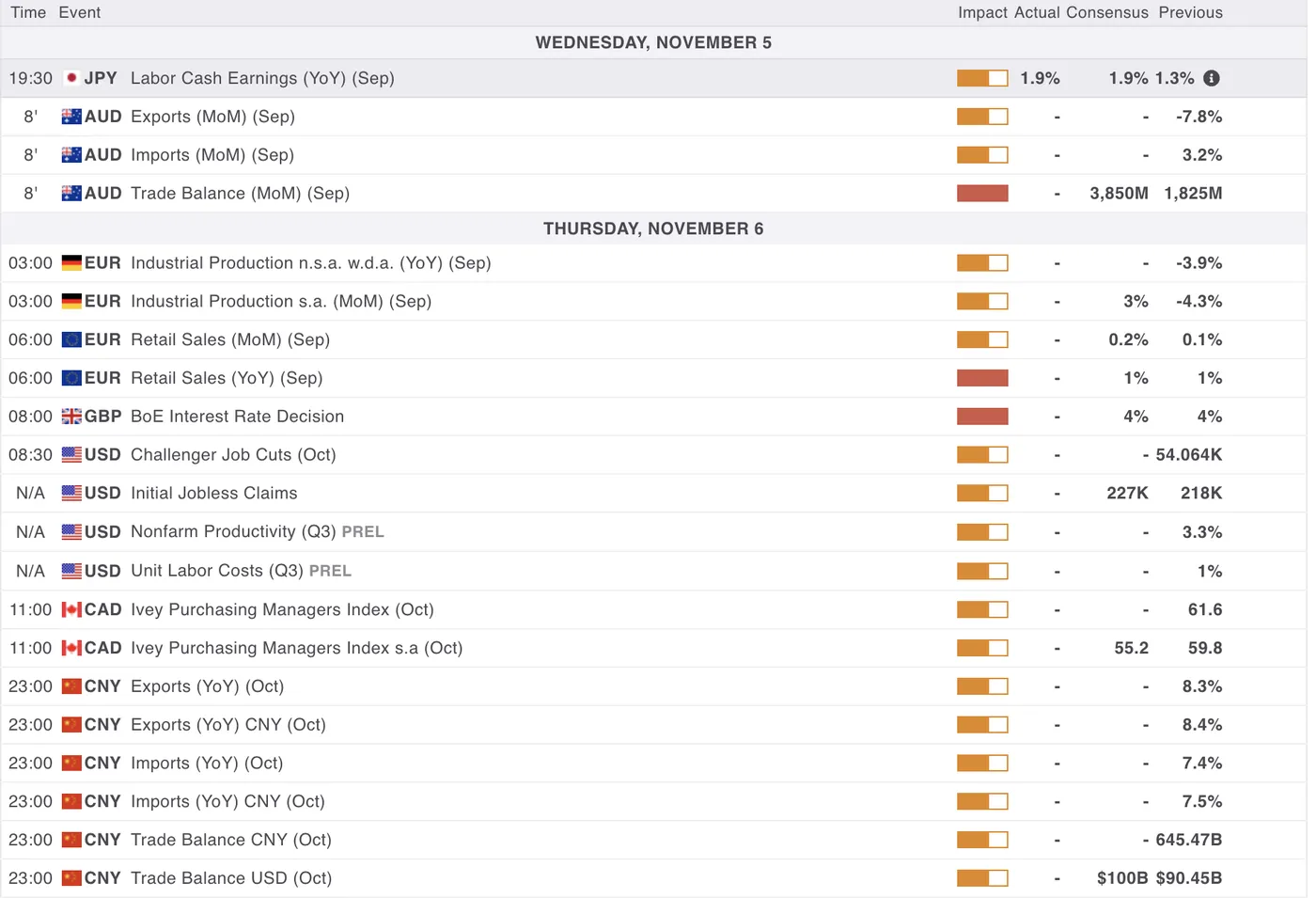

Dữ liệu kinh tế công bố trong đêm và phiên ngày mai

Một lần nữa, báo cáo Yêu cầu Trợ cấp Thất nghiệp hàng tuần sẽ không được công bố (lần thứ sáu liên tiếp) do chính phủ Mỹ vẫn đang đóng cửa.

Lịch ngoại hối trở nên sôi động hơn với dữ liệu thương mại của Úc công bố tối nay, kế tiếp là doanh số bán lẻ Eurozone trong đêm.

Phiên Bắc Mỹ sẽ mở đầu với quyết định lãi suất của Ngân hàng Anh cùng Báo cáo Chính sách Tiền tệ – yếu tố then chốt đối với GBP.

Trong phần còn lại của phiên, thị trường sẽ đón loạt phát biểu từ quan chức Ngân hàng Anh, Ngân hàng Canada, Fed và ECB.

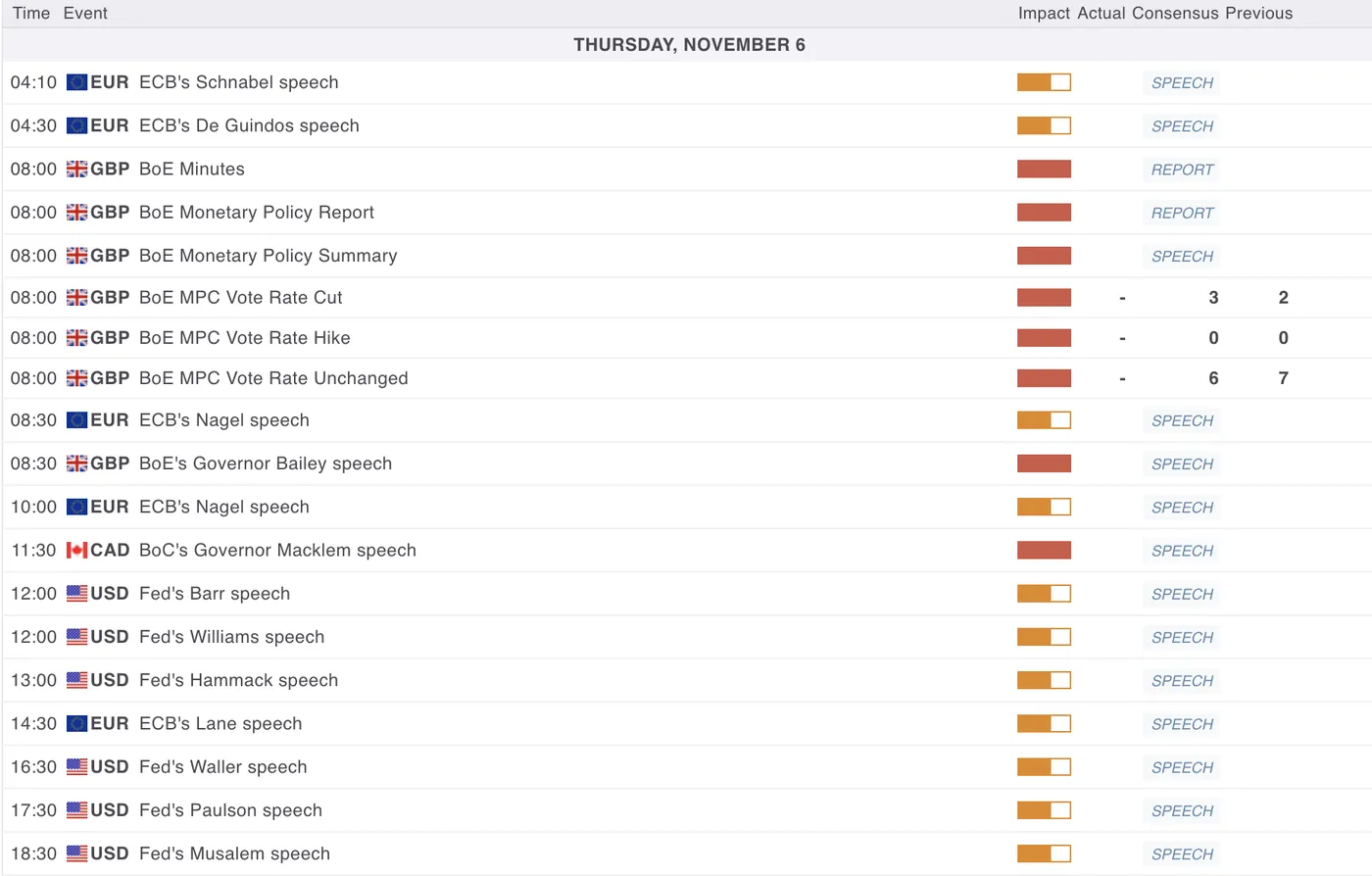

Danh sách các bài phát biểu từ các thành viên ngân hàng trung ương trong phiên ngày mai

Action Forex