Tâm lý thận trọng chi phối thị trường FX khi hội nghị Jackson Hole khai mạc

Diệu Linh

Junior Editor

Hoạt động giao dịch trong phiên châu Á hôm nay hạ nhiệt đáng kể, với các cặp tiền chủ chốt và chéo duy trì trong biên độ hẹp. Tâm lý thận trọng phản ánh sự tập trung của giới đầu tư vào Hội nghị chuyên đề Jackson Hole khai mạc hôm nay. Đây vốn là sự kiện được theo dõi sát sao hằng năm, nhưng năm nay lại diễn ra trong bối cảnh thị trường đặc biệt nhạy cảm.

Diễn biến thị trường trước hội nghị Jackson Hole

Dễ hiểu tại sao sự chú ý của thị trường lại dồn về bài phát biểu của Chủ tịch Fed Jerome Powell vào ngày mai. Tuy nhiên, trong lúc chờ đợi, thị trường vẫn sẽ bị chi phối bởi các phát biểu xen kẽ của nhiều quan chức ngân hàng trung ương khác, khiến phiên giao dịch mang tính thận trọng và nhạy cảm với tin tức. Hội nghị năm nay càng thêm quan trọng trong bối cảnh kỳ vọng về Fed thay đổi và biến động gia tăng trên nhiều loại tài sản.

Sự kiện diễn ra ngay sau khi biên bản cuộc họp FOMC tháng 7 được công bố đêm qua, cho thấy phần lớn quan chức Fed vẫn giữ thái độ thận trọng trước rủi ro thuế quan. Tuy nhiên, tài liệu này nhanh chóng trở nên lạc hậu. Kể từ đó, Mỹ đã công bố báo cáo việc làm tháng 7 yếu hơn nhiều so với dự báo cùng các điều chỉnh giảm mạnh, trong khi đầu tháng 8 xuất hiện thêm vòng leo thang thuế quan mới. Những diễn biến này đã làm thay đổi đáng kể cuộc tranh luận cả bên trong lẫn bên ngoài Fed.

Dù vậy, biểu đồ dot plot gần nhất của Fed vẫn dự báo hai lần cắt giảm trong nửa cuối năm, cho thấy tháng 9 là thời điểm hợp lý cho bước đi đầu tiên. Hợp đồng tương lai quỹ Fed hiện phản ánh 82% khả năng cắt giảm trong tháng 9, giảm nhẹ so với mức 92% một tuần trước. Điều bất định lớn nằm ở tốc độ cắt giảm sau đó: liệu Fed sẽ hành động nhanh và dồn lực hay thận trọng và giãn nhịp.

Sự khác biệt này sẽ cực kỳ quan trọng đối với tâm lý thị trường, đặc biệt khi thị chường chứng khoán Mỹ đã có dấu hiệu rạn nứt. Cổ phiếu công nghệ chịu áp lực bán mạnh trong tuần này, với NASDAQ khó phục hồi sau các đợt lao dốc. Dù chỉ số có thu hẹp phần nào mức giảm trong đêm qua, vẫn còn dư địa giảm thêm. Bất kỳ bất ngờ mang tính hawkish nào tại Jackson Hole có thể khiến khẩu vị rủi ro suy yếu thêm và dòng tiền trú ẩn chảy mạnh hơn vào JPY.

Tin tức dữ liệu kinh tế hôm nay

Ngoài những phát biểu của ngân hàng trung ương, tâm điểm hôm nay còn hướng về dữ liệu PMI sơ bộ. Số liệu của Anh đặc biệt đáng chú ý sau báo cáo CPI cao hơn kỳ vọng hôm qua, làm dấy lên nghi ngờ về một đợt cắt giảm lãi suất khác của BoE vào tháng 11. Hiện tại, thị trường đã lùi kỳ vọng, với đợt giảm 25 bps chỉ được định giá đầy đủ vào tháng 3/2026, thay vì cuối năm nay như dự báo hồi đầu tháng.

Một số liệu PMI mạnh sẽ tạo thêm lực đỡ cho GBP, nhưng như các phiên gần đây cho thấy, sức mạnh trong nước vẫn có thể bị lu mờ bởi tâm lý risk-off toàn cầu. Đà hồi phục của GBP sau báo cáo CPI hôm qua cũng đã bị giới hạn bởi tâm lý rủi ro đi xuống.

Trong bảng xếp hạng hiệu suất tuần này, CHF hiện là đồng tiền mạnh nhất, tiếp đến là USD và JPY. Ngược lại, NZD giảm mạnh nhất, theo sau là AUD và GBP, trong khi EUR và CAD giữ vị trí trung lập.

Tại châu Á, vào thời điểm viết bài, Nikkei giảm -0.54%. HSI của Hồng Kông giảm -0.25%. SSE của Trung Quốc tăng 0.24%. STI của Singapore tăng 0.22%. Lợi suất JGB 10 năm của Nhật tăng 0.005 lên 1.613. Qua đêm, Dow Jones tăng 0.04%, S&P 500 giảm -0.24% và NASDAQ giảm -0.67%. Lợi suất TPCP Mỹ 10 năm giảm -0.006 xuống 4.296.

Biên bản FOMC cho thấy Waller, Bowman là “dove” thiểu số trong bối cảnh bất định thuế quan

Biên bản cuộc họp FOMC ngày 29–30/7 cho thấy hai thành viên, Thống đốc Christopher Waller và Michelle Bowman, bất đồng quan điểm khi ủng hộ cắt giảm lãi suất, nhưng họ vẫn là thiểu số trong Ủy ban. “Gần như tất cả thành viên” cho rằng giữ lãi suất liên bang ở mức 4.25%–4.50% là phù hợp, phản ánh sự đồng thuận rộng rãi trong bối cảnh bất định.

Thảo luận cho thấy sự chia rẽ trong trọng tâm: đa số vẫn coi rủi ro lạm phát tăng là “lớn hơn trong hai rủi ro”, đặc biệt do yếu tố thuế quan và nguy cơ kỳ vọng mất neo. Nhưng một số thành viên cảnh báo rằng sự suy yếu việc làm không nên bị đánh giá thấp, phản ánh căng thẳng gia tăng giữa hai mục tiêu kép của Fed.

Biên bản cũng nhấn mạnh “sự bất định đáng kể” về thời điểm và mức độ tác động của thuế quan, buộc nhà hoạch định chính sách phải chuẩn bị cho các đánh đổi nếu lạm phát vẫn cao trong khi thị trường lao động yếu đi. Quyết định lãi suất, do đó, sẽ phụ thuộc vào “khoảng cách của từng biến số so với mục tiêu của Ủy ban và khung thời gian khác nhau mà các khoảng cách này được kỳ vọng thu hẹp”.

PMI sản xuất Nhật Bản tiến sát vùng mở rộng ở mức 49.9, nhưng nhu cầu bên ngoài đặt ra lo ngại bền vững

PMI sơ bộ tháng 8 của Nhật Bản cho thấy động lực cải thiện, với chỉ số tổng hợp tăng nhẹ từ 51.6 lên 51.9. Sản xuất bất ngờ hồi phục, sản lượng trở lại vùng mở rộng ở mức 50.5 từ 47.6, trong khi PMI sản xuất chung tăng lên 49.9 từ 48.9. Tuy nhiên, tăng trưởng dịch vụ chậm lại, với chỉ số giảm xuống 52.7 từ 53.6.

Annabel Fiddes của S&P Global nhận định đà cải thiện mang tính rộng, dẫn dắt bởi sự phục hồi mới của sản xuất công nghiệp cùng sức mạnh liên tục của dịch vụ. Tuy vậy, đơn hàng mới trong sản xuất vẫn yếu, đặt ra câu hỏi liệu sự phục hồi sản lượng có bền vững khi thiếu vắng nhu cầu mạnh mẽ.

Nhu cầu bên ngoài suy yếu ở cả hàng hóa lẫn dịch vụ, khiến đà phục hồi phụ thuộc nặng vào hoạt động trong nước. Cùng lúc, chi phí đầu vào tăng gây áp lực biên lợi nhuận, khi cạnh tranh hạn chế khả năng chuyển giá sang khách hàng. Lạm phát giá bán chậm lại xuống mức thấp nhất từ tháng 10, cho thấy thách thức lợi nhuận đối với doanh nghiệp Nhật.

PMI tổng hợp Úc tăng lên 54.9, tăng trưởng lan tỏa, lạm phát hạ nhiệt

Khu vực tư nhân Úc tăng tốc trong tháng 8, với cả sản xuất và dịch vụ đều tăng trưởng mạnh hơn. PMI sản xuất tăng lên 52.9 từ 51.3, PMI dịch vụ cải thiện lên 55.1 từ 54.1. Nhờ đó, PMI tổng hợp tăng lên 54.9 từ 53.8, mức cao nhất từ tháng 4/2022, cho thấy sự phục hồi đang lan tỏa.

Jingyi Pan của S&P Global cho biết lãi suất thấp hơn đã hỗ trợ hoạt động trong nước, trong khi nhu cầu bên ngoài cũng bắt đầu hồi phục. Đơn hàng xuất khẩu tăng, củng cố niềm tin của doanh nghiệp Úc, và tâm lý cải thiện rõ rệt trong tháng.

Áp lực giá cả đồng thời hạ nhiệt. Lạm phát giá đầu ra giảm từ mức cao gần đây của tháng 7, yếu tố có thể hỗ trợ nhu cầu duy trì trong các tháng tới. Sự kết hợp giữa nhu cầu mạnh hơn và áp lực giá dịu lại cho thấy cân bằng lành mạnh hơn của nền kinh tế, đồng thời tạo khoảng trống để RBA cân nhắc chính sách thận trọng trong thời gian tới.

Cán cân thương mại New Zealand trở lại thâm hụt bất chấp xuất khẩu tăng trên diện rộng

Cán cân thương mại New Zealand tháng 7 đảo chiều trở lại thâm hụt, khi nhập khẩu vượt xuất khẩu bất chấp nhu cầu nước ngoài vững. Xuất khẩu hàng hóa tăng 10% yoy lên 6.7 tỷ NZD, nhưng nhập khẩu tăng 2.6% yoy lên 7.3 tỷ NZD, khiến thâm hụt tháng đạt -578 triệu NZD, trái ngược kỳ vọng thặng dư 70 triệu NZD.

Xuất khẩu tăng tích cực ở hầu hết các đối tác lớn. Giao hàng sang EU tăng 28% yoy, sang Nhật tăng 23%. Xuất khẩu sang Mỹ và Trung Quốc lần lượt tăng 7.7% và 7.1%. Xuất khẩu sang Úc ổn định với mức tăng 4.7%.

Ở chiều ngược lại, nhập khẩu tăng chủ yếu từ EU và Mỹ, lần lượt 22% yoy và 24%. Nhập khẩu từ Trung Quốc tăng 6.9%, từ Úc tăng 2.7%. Tuy nhiên, nhập khẩu từ Hàn Quốc giảm mạnh -33%.

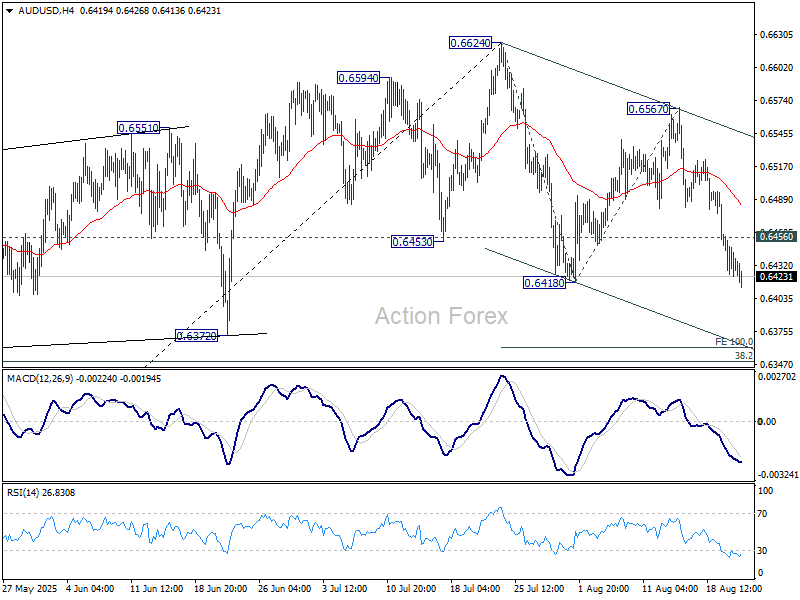

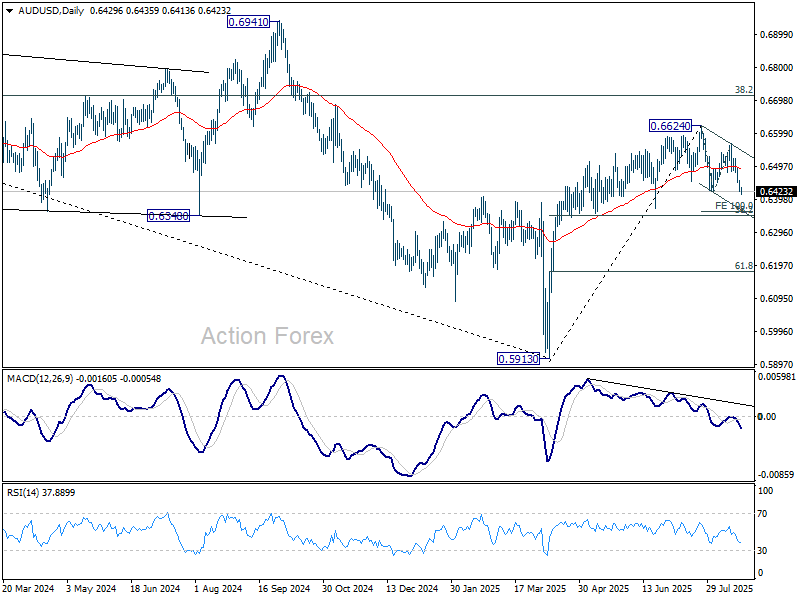

Triển vọng kỹ thuật AUD/USD

Điểm pivot khung ngày: (S1) 0.6416; (P) 0.6442; (R1) 0.6461; …

Xu hướng trong ngày của AUD/USD vẫn nghiêng về giảm. Phá vỡ rõ ràng vùng hỗ trợ 0.6418 sẽ nối lại toàn bộ nhịp điều chỉnh từ 0.6624. Mục tiêu tiếp theo là mức thoái lui 38.2% của nhịp tăng 0.5913–0.6624 tại 0.6352. Ở chiều ngược lại, vượt kháng cự nhỏ 0.6456 sẽ khiến xu hướng trong ngày quay lại trạng thái trung lập.

Trong bức tranh lớn hơn, chưa có dấu hiệu rõ ràng cho thấy xu hướng giảm từ đỉnh 0.8006 (năm 2021) đã hoàn tất. Đợt hồi từ 0.5913 được xem là điều chỉnh kỹ thuật. Dù khả năng tăng mạnh hơn không bị loại trừ, triển vọng vẫn thiên về giảm chừng nào mức thoái lui 38.2% của nhịp 0.8006–0.5913 tại 0.6713 còn được giữ vững. Tuy nhiên, xét đến tín hiệu phân kỳ tăng trên MACD khung tuần, ngay cả khi giảm thêm qua 0.5913, đà giảm có thể vẫn được hạn chế trên vùng 0.5506 (đáy 2020).

Action Forex