Tin tức chỉ số DAX: Triển vọng phụ thuộc vào dữ liệu Mỹ, lộ trình ECB và tiêu đề chiến tranh Ukraine

Diệu Linh

Junior Editor

DAX tăng 0.12% khi những kỳ vọng về cuộc đàm phán Mỹ-Nga sắp tới và việc Fed cắt giảm lãi suất tác động đến tâm lý nhà đầu tư. Dữ liệu việc làm và sản xuất công nghiệp khu vực Eurozone có thể ảnh hưởng đến chính sách ECB và hướng đi của DAX. Xác suất cắt giảm lãi suất của Fed vào tháng 9 đạt 100%, tạo đà tích cực cho thị trường chứng khoán toàn cầu.

DAX giảm khi cuộc đàm phán Mỹ-Nga sắp tới

Các cuộc đàm phán Mỹ-Nga về việc chấm dứt chiến tranh Ukraine đang thử thách tâm lý thị trường giữa những dự đoán về việc Fed sẽ giảm 50 bps trong tháng 9. Chỉ số DAX tăng 0.12% lên 24,215 trong phiên giao dịch đầu ngày thứ Năm, 14 tháng 8, tiếp nối mức tăng 0.67% của phiên trước đó.

Lạm phát Đức và giá bán buôn giảm hỗ trợ lập trường ôn hòa của ECB, thúc đẩy nhu cầu cổ phiếu DAX. Kỳ vọng về việc Fed cắt giảm lãi suất vào tháng 9 cũng tạo bối cảnh tích cực. Tuy nhiên, sự thận trọng trước cuộc đàm phán Mỹ-Nga làm mờ kỳ vọng nới lỏng trong phiên sáng. Tổng thống Trump sẽ gặp Tổng thống Nga Putin vào thứ Sáu, 15 tháng 8, đồng thời cảnh báo về hậu quả nghiêm trọng nếu Nga ngăn chặn thỏa thuận hòa bình. Các vấn đề trọng tâm bao gồm yêu cầu của Nga về việc Ukraine từ bỏ kế hoạch gia nhập NATO và nhượng bộ các khu vực mà Nga tuyên bố chủ quyền.

Tổng thống Ukraine Volodymyr Zelenskyy nhận định: “Hiện tại không có dấu hiệu cho thấy Nga chuẩn bị chấm dứt chiến tranh. Những nỗ lực phối hợp của Ukraine, Mỹ, châu Âu và các quốc gia mong muốn hòa bình có thể buộc Nga đi đến thỏa thuận.”

Cổ phiếu ngân hàng bù đắp cho lỗ của cổ phiếu ô tô

Cổ phiếu ngân hàng tăng trong phiên 14 tháng 8, với Commerzbank và Deutsche Bank lần lượt tăng 0.84% và 0.27%. Cổ phiếu bảo hiểm cũng nhận hỗ trợ sau kết quả thu nhập gần đây, với Hannover Re và Munich Re tăng 0.54% và 0.25%. Trong khi đó, cổ phiếu ô tô gặp khó khăn: Volkswagen giảm 0.3%, BMW, Mercedes-Benz Group và Porsche cũng ghi nhận lỗ sớm.

Kinh tế Eurozone được chú ý

Trong phiên châu Âu, số liệu việc làm và sản xuất công nghiệp Eurozone sẽ thu hút quan tâm. Các nhà kinh tế dự báo việc làm tăng 0.1% theo quý trong Q2 sau mức tăng 0.2% Q1. Số liệu yếu có thể báo hiệu chi tiêu tiêu dùng giảm, hạ lạm phát và hỗ trợ lập trường ôn hòa của ECB, tăng cầu với tài sản rủi ro. Ngược lại, số liệu cao hơn có thể giảm kỳ vọng nới lỏng.

Sản xuất công nghiệp dự báo giảm 1% theo tháng trong tháng 6 sau khi tăng 1.7% tháng 5. Sụt giảm mạnh phản ánh tác động thuế quan, gây áp lực lên cổ phiếu công nghiệp. Ngược lại, tăng bất ngờ có thể đẩy DAX cao hơn. Ngoài dữ liệu, diễn biến thương mại, tin tức chiến tranh Nga-Ukraine và thu nhập doanh nghiệp cũng sẽ ảnh hưởng đến DAX trước giờ mở cửa Mỹ.

Phố Wall tiếp tục tăng khi kỳ vọng cắt giảm lãi suất của Fed tăng vọt

Thị trường Mỹ ghi nhận mức tăng vào thứ Tư, 13 tháng 8, khi nhà đầu tư đặt cược Fed cắt giảm lãi suất tháng 9. Dow tăng 1.04%, Nasdaq Composite và S&P 500 lần lượt tăng 0.14% và 0.32%. Bộ trưởng Tài chính Mỹ Scott Bessent thúc đẩy kỳ vọng nhiều đợt cắt giảm lãi suất, tuyên bố: “Tôi nghĩ chúng ta có thể tiến tới loạt cắt giảm, bắt đầu với 50 bps vào tháng 9. Các mô hình cho thấy chúng ta có thể giảm thêm 150–175 bps.”

Theo công cụ FedWatch của CME, xác suất cắt giảm lãi suất tháng 9 tăng từ 93,9% ngày 12 tháng 8 lên 100% ngày 13 tháng 8. Khả năng giảm 50 bps là 6.2%, tăng từ 0% ngày trước đó.

Thị trường chuẩn bị dữ liệu giá sản xuất và lao động quan trọng của Mỹ

Trong phiên thứ Năm, dữ liệu giá sản xuất và yêu cầu trợ cấp thất nghiệp sẽ tác động đến tâm lý rủi ro. Giá sản xuất dự báo tăng 2.5% theo năm tháng 7, so với 2.3% tháng 6. Số liệu cao có thể làm Fed ít ôn hòa hơn, tác động lên cổ phiếu rủi ro như DAX. Ngược lại, số liệu mềm củng cố kỳ vọng cắt giảm lãi suất, nâng tâm lý thị trường.

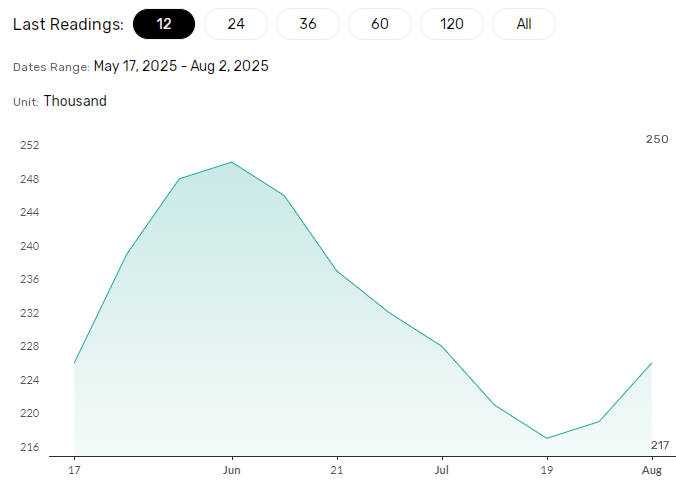

Yêu cầu trợ cấp thất nghiệp dự báo tăng từ 226k lên 228k (tuần kết thúc 9 tháng 8). Mức tăng nhẹ hỗ trợ nới lỏng, nhưng vượt 250k có thể gây áp lực tâm lý thị trường.

FX Empire – Yêu cầu trợ cấp thất nghiệp ban đầu của Mỹ

Ngoài dữ liệu, nhà đầu tư nên theo dõi phản ứng của các thành viên FOMC đối với dữ liệu mới nhất của Mỹ.

Triển vọng ngắn hạn

Xu hướng DAX phụ thuộc dữ liệu Mỹ, tín hiệu chính sách ngân hàng trung ương và tiêu đề chiến tranh Ukraine.

- Kịch bản tiêu cực: lạm phát Mỹ nóng hơn, yêu cầu trợ cấp thất nghiệp tăng vọt, phát biểu diều hâu từ ngân hàng trung ương, DAX có thể giảm dưới 24,000, EMA 50 ngày tham gia vào thị trường.

- Kịch bản tích cực: lạm phát Mỹ hạ nhiệt, rủi ro địa chính trị giảm, yêu cầu trợ cấp tích cực, tín hiệu chính sách ôn hòa, DAX hướng tới mức cao kỷ lục 24,639.

Chỉ báo kỹ thuật DAX

Biểu đồ hàng ngày cho thấy DAX vẫn trên EMA 50 ngày và 200 ngày, xu hướng tăng giá duy trì. Bứt phá trên mức cao 24,247 (13 tháng 8) hỗ trợ tiến tới 24,500, duy trì trên 24,500 mở đường đến 24,639. Ngược lại, giảm dưới 24,000 cho phe bán nhắm EMA 50 ngày.

Chỉ số DAX – Biểu đồ hàng ngày – 140825

Kết luận

Xu hướng ngắn hạn của DAX phụ thuộc các yếu tố chính: dữ liệu kinh tế, tiêu đề thương mại, đàm phán Mỹ-Nga và phát biểu ngân hàng trung ương. Nhà giao dịch nên theo dõi cả yếu tố kỹ thuật và cơ bản, tham khảo lịch kinh tế.

fxempire