Trái phiếu dài hạn Anh dẫn đầu đợt bán tháo toàn cầu, GBP giảm mạnh vì lo ngại tài khóa

Diệu Linh

Junior Editor

Thị trường trái phiếu toàn cầu chịu áp lực trong phiên châu Âu, dẫn đầu bởi đợt bán tháo mạnh ở trái phiếu chính phủ Anh kỳ hạn dài. Lợi suất trái phiếu 30 năm của Anh vượt 5.65%, mức cao nhất trong 27 năm, chạm đỉnh kỷ lục hồi tháng 4. Giới đầu tư ngày càng lo ngại rằng chính phủ của Thủ tướng Keir Starmer có thể từ bỏ kỷ luật tài khóa trước thềm công bố ngân sách.

Tổng quan thị trường

Thị trường trái phiếu toàn cầu chịu áp lực trong phiên châu Âu, dẫn đầu bởi đợt bán tháo mạnh ở trái phiếu chính phủ Anh kỳ hạn dài. Lợi suất trái phiếu kỳ hạn 30 năm của Anh vượt 5.65%, mức cao nhất trong 27 năm, phá đỉnh hồi tháng 4. Giới đầu tư ngày càng lo ngại rằng chính phủ của Thủ tướng Keir Starmer có thể từ bỏ kỷ luật tài khóa trước thềm công bố ngân sách.

Trái phiếu Pháp cũng chịu sức ép, với lợi suất 30 năm tăng lên mức cao nhất kể từ 2009, khi Thủ tướng François Bayrou nỗ lực củng cố sự ủng hộ tại quốc hội trước cuộc bỏ phiếu tín nhiệm vào tuần tới. Lợi suất trái phiếu chính phủ Mỹ cũng đi lên, với lợi suất chính phủ kỳ hạn 30 năm tiến sát 5.00%—mức từng thấy hồi tháng 7.

Động lực chính tại Anh xuất phát từ việc Starmer cải tổ nội các, trong đó bổ nhiệm Darren Jones làm thư ký trưởng Bộ Tài chính để giám sát triển khai các ưu tiên. Những thay đổi này vốn nhằm tăng cường quản trị kinh tế trước ngân sách, nhưng lại gây bất ổn trên thị trường, khi nhà giao dịch lo ngại thiếu chiến lược rõ ràng để thúc đẩy tăng trưởng trong bối cảnh vay nợ tiếp tục phình to.

Gia tăng lo ngại là tin đồn rằng Bộ trưởng Tài chính Rachel Reeves có thể bị gạt sang bên lề. Thị trường từng nhạy cảm với rủi ro này—khi xuất hiện nghi vấn về vị trí của Reeves hồi tháng 7, lợi suất gilt đã tăng vọt vì lo ngại bà bị thay thế bởi một nhân vật cánh tả ít cam kết với kỷ luật tài khóa hơn. Những biến động chính trị mới nhất lại khơi dậy lo âu đó.

Phản ứng tức thì của thị trường cho thấy niềm tin vào định hướng chính phủ rất thấp. Nhà đầu tư coi động thái này như bước chuẩn bị cho việc phát hành thêm gilt, lạm phát cao hơn và cam kết lỏng lẻo hơn với các quy tắc tài khóa. Kỳ vọng ngày càng tăng rằng ngân sách sẽ dựa nhiều vào vay nợ để tài trợ cho các cam kết chi tiêu, thay vì tăng thuế, từ đó gia tăng áp lực lên nợ dài hạn.

Trên thị trường tiền tệ, GBP là đồng yếu nhất trong ngày, chịu sức nặng từ lo ngại tài khóa và chính trị. JPY và NZD cũng giảm, trong khi USD phục hồi nhờ được hỗ trợ bởi lợi suất trái phiếu chính phủ tăng. CAD và CHF đi lên, còn EUR và AUD dao động quanh mức trung bình.

Tại châu Âu vào thời điểm viết bài, FTSE giảm -0.60%. DAX giảm -1.57%. CAC giảm -0.31%. Lợi suất trái phiếu 10 năm của Anh tăng 0.077 lên 4.831. Lợi suất 10 năm của Đức tăng 0.044 lên 2.794. Trước đó tại châu Á, Nikkei tăng 0.29%. Hang Seng giảm -0.47%. Shanghai SSE giảm -0.45%. Straits Times Singapore tăng 0.52%. Lợi suất JGB 10 năm của Nhật giảm -0.019 xuống 1.606.

Schnabel của ECB: chưa cần nới lỏng thêm, cảnh báo rủi ro lạm phát cao hơn

Thành viên ban điều hành ECB Isabel Schnabel phản đối khả năng nới lỏng chính sách thêm, cho Reuters biết rằng chính sách hiện tại có thể đã “hơi mang tính hỗ trợ” và không có lý do để cắt giảm lãi suất nữa. Bà nhấn mạnh kinh tế Eurozone đã trụ vững hơn dự kiến, nhờ nhu cầu nội địa mạnh mẽ và được củng cố bởi “xung lực tài khóa đáng kể” từ kế hoạch đầu tư hạ tầng và quốc phòng của Đức.

Schnabel cũng cho rằng các mức thuế toàn cầu do chính quyền Trump áp đặt nhiều khả năng “có tác động gây lạm phát ròng”, ngay cả khi EU không đáp trả. Bà nói: “Nếu giá đầu vào toàn cầu tăng do thuế quan và lan tỏa qua các chuỗi sản xuất, áp lực lạm phát sẽ gia tăng ở mọi nơi.”

Bà cũng bác bỏ lo ngại rằng euro mạnh hơn sẽ đè nặng lên động lực giá cả. Schnabel khẳng định việc đồng tiền tăng giá nhờ triển vọng tăng trưởng của Eurozone cải thiện sẽ chỉ có tác động hạn chế, đồng thời nhấn mạnh: “Tôi ít lo ngại về biến động tỷ giá.” Bà nhấn mạnh khó có khả năng kỳ vọng lạm phát bị neo thấp sau nhiều năm liên tục vượt mục tiêu.

Nhìn về phía trước, Schnabel cảnh báo một thế giới phân mảnh hơn với chuỗi cung ứng thắt chặt, chi tiêu tài khóa cao và dân số già hóa mang tính chất lạm phát cơ cấu. Trong bối cảnh đó, bà cho rằng “các ngân hàng trung ương toàn cầu có thể phải bắt đầu nâng lãi suất sớm hơn nhiều người nghĩ hiện nay.”

CPI Eurozone tăng lên 2.1%, core giữ ở 2.3%

Lạm phát tiêu đề Eurozone tăng nhẹ trong tháng 8, với CPI sơ bộ lên 2.1% yoy từ 2.0% yoy, đúng như dự báo. Mức tăng chủ yếu đến từ việc áp lực giảm của giá năng lượng chậm lại, trong khi lạm phát thực phẩm và dịch vụ giảm nhẹ so với tháng 7.

Core CPI, loại trừ thực phẩm, năng lượng, rượu và thuốc lá, giữ nguyên ở 2.3% yoy, trái ngược kỳ vọng giảm nhẹ xuống 2.2% yoy. Chỉ số này đã duy trì ổn định từ tháng 5.

Theo từng nhóm, thực phẩm, rượu và thuốc lá tiếp tục dẫn đầu với mức lạm phát thường niên 3.2%, theo sau là dịch vụ ở mức 3.1%. Hàng công nghiệp phi năng lượng giữ mức thấp 0.8%, trong khi giá năng lượng giảm -1.9% so với cùng kỳ năm trước. Dữ liệu cho thấy lạm phát tiếp tục ổn định quanh mục tiêu 2% của ECB.

Himino của BoJ: rủi ro tác động thuế quan lớn hơn dự kiến cần được chú ý

Phó thống đốc BoJ Ryozo Himino cảnh báo trong bài phát biểu hôm nay rằng chính sách thương mại Mỹ có khả năng gây sức nặng lên kinh tế Nhật, khi tăng trưởng toàn cầu chậm lại và lợi nhuận doanh nghiệp yếu hơn lan tỏa vào trong nước. Dù điều kiện tài chính nới lỏng có thể giảm bớt tác động, ông cho biết kịch bản cơ sở là tăng trưởng Nhật sẽ “giảm tốc”, và rủi ro từ thuế quan xứng đáng được quan tâm nhiều hơn.

Trong dài hạn, Himino kỳ vọng tăng trưởng Nhật sẽ phục hồi khi kinh tế toàn cầu quay lại quỹ đạo mở rộng ổn định. Nhưng trong ngắn hạn, cú sốc thuế quan vẫn là bất định then chốt, với rủi ro “tác động lớn hơn dự kiến” đang trở nên cấp bách hơn so với khả năng kịch bản nhẹ nhàng.

Về lạm phát, Himino lưu ý giá tiêu đề vẫn cao hơn đáng kể so với mục tiêu 2% của BoJ, một phần do giá gạo tăng vọt và lan tỏa sang các mặt hàng khác. Tuy nhiên, ông khẳng định lạm phát tiêu đề dự kiến sẽ “giảm dần” khi tác động từ thực phẩm suy yếu. Trong khi đó, lạm phát cơ bản vẫn dưới mục tiêu nhưng đang tăng đều, dù có thể gián đoạn tạm thời, nhờ cơ chế phản hồi giữa tiền lương và giá cả.

Tóm lại, Himino cho biết kịch bản cơ sở của BoJ giả định lạm phát tiêu đề sẽ hạ nhiệt, trong khi giá cốt lõi tiếp tục tiến dần về 2%. Nếu kịch bản này đúng, BoJ sẽ phù hợp với lộ trình nâng lãi suất dần dần, tinh chỉnh chính sách tiền tệ phù hợp với cải thiện hoạt động kinh tế và đà tăng giá ổn định.

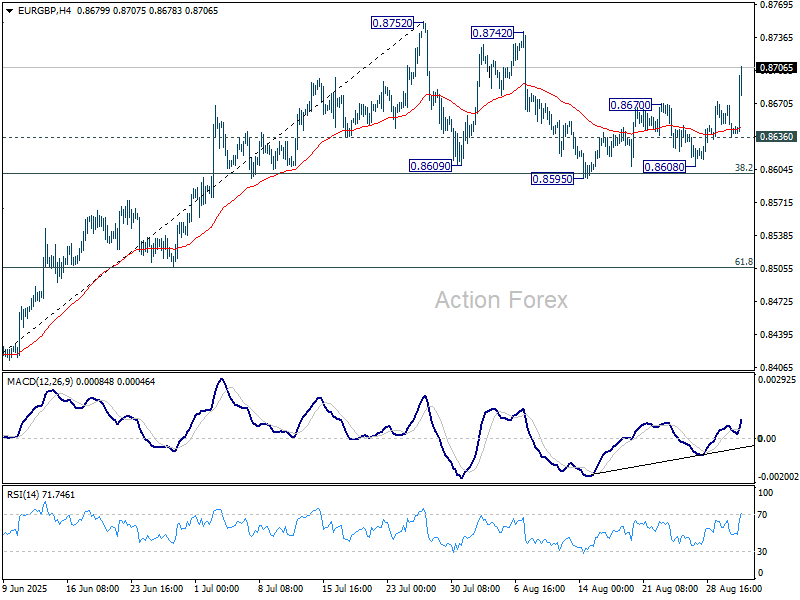

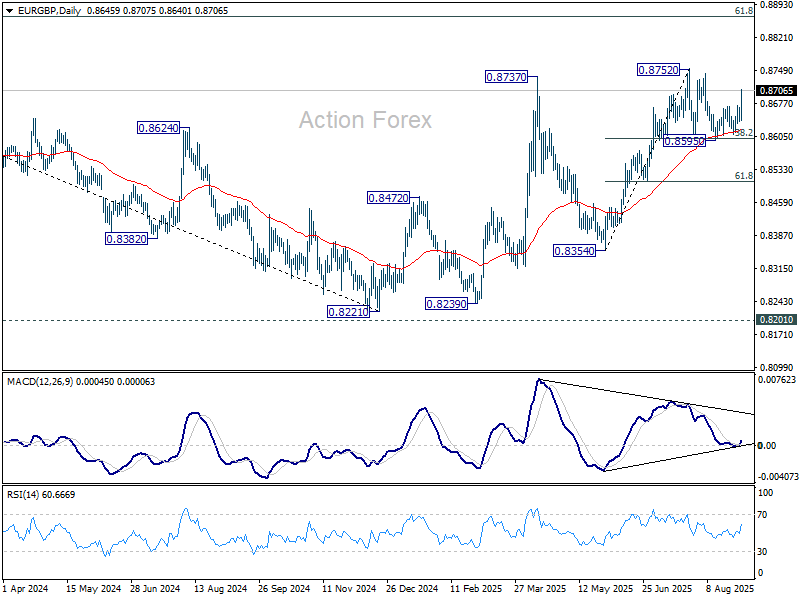

Triển vọng EUR/GBP giữa phiên

Daily Pivots: (S1) 0.8632; (P) 0.8652; (R1) 0.8665; More…

Đợt tăng mạnh hôm nay của EUR/GBP củng cố quan điểm rằng mô hình điều chỉnh từ 0.8752 đã hoàn tất tại 0.8595. Xu hướng trong ngày quay lại phía tăng, mục tiêu kiểm định lại 0.8752. Nếu phá vững mốc này, xu hướng tăng từ 0.8221 sẽ tiếp diễn. Mục tiêu tiếp theo là mức Fibonacci 0.8867. Trong khi đó, xu hướng tăng vẫn được kỳ vọng duy trì chừng nào vùng hỗ trợ 0.8636 còn đứng vững nếu xuất hiện điều chỉnh.

Xét về trung hạn, cấu trúc từ đáy 0.8221 chưa đủ mạnh để cho thấy xu hướng giảm từ đỉnh 0.9267 (năm 2022) đã đảo chiều. Tuy nhiên, ngay cả khi chỉ là một nhịp điều chỉnh, khả năng tăng thêm vẫn còn, hướng đến mốc hồi 61.8% của nhịp giảm từ 0.9267 xuống 0.8221 tại 0.8867. Ngược lại, giao dịch duy trì dưới EMA 55 tuần (hiện ở 0.8513) sẽ cho thấy mô hình đã hoàn tất và có thể đưa tỷ giá quay lại kiểm định đáy 0.8221.

Action Forex