Trái phiếu dài hạn của Nhật Bản giảm khi việc từ chức của Ishiba làm gia tăng rủi ro tài chính

Trái phiếu chính phủ Nhật Bản kỳ hạn dài đã giảm mạnh vào thứ Hai khi quyết định từ chức của Thủ tướng Shigeru Ishiba làm nổi bật kỳ vọng về chính sách tài chính nới lỏng hơn.

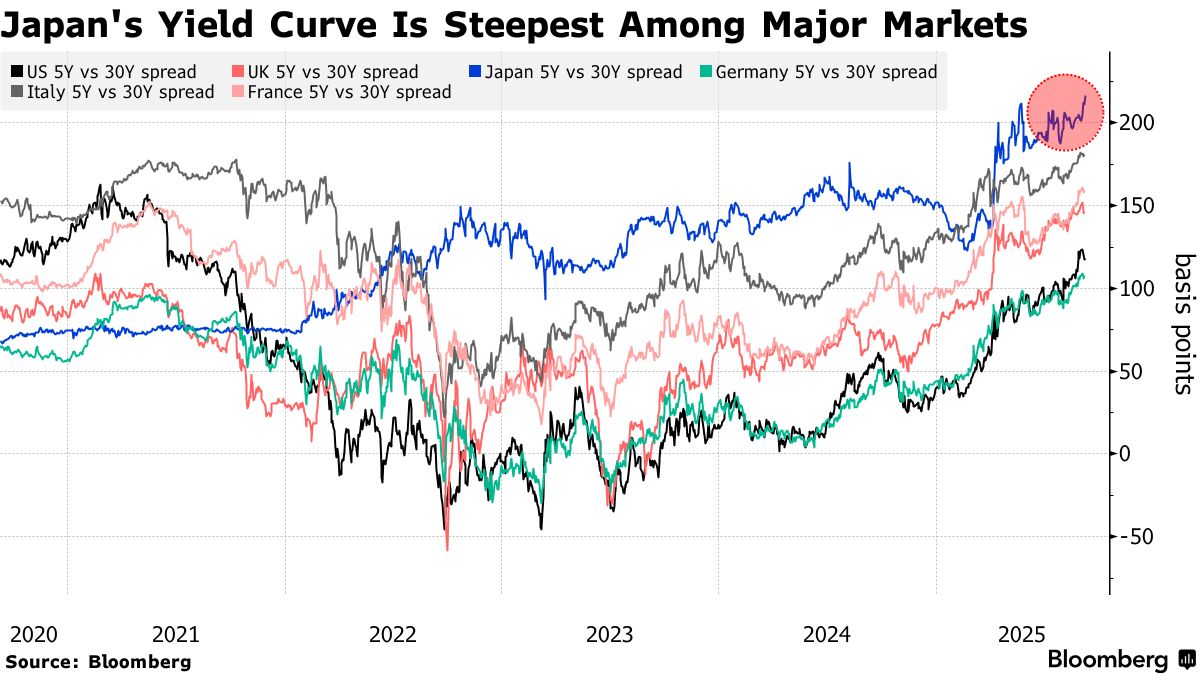

Lợi suất kỳ hạn 30 năm đã tăng 6 điểm cơ bản, đạt mức cao kỷ lục của tuần trước, làm gia tăng khoảng cách so với trái phiếu kỳ hạn 5 năm, mức chênh lệch này đã mở rộng vượt xa so với những gì hiện đang thấy ở các thị trường lớn khác.

Các nhà đầu tư kỳ vọng lợi suất kỳ hạn dài tại Nhật Bản sẽ tiếp tục tăng khi các ứng cử viên tiềm năng cho vị trí lãnh đạo cao nhất được cho là có khả năng tăng chi tiêu chính phủ một cách tự do hơn so với Ishiba. Việc từ chức của ông vào Chủ nhật dự kiến sẽ mang lại hàng tuần bất ổn chính trị cho thị trường trái phiếu chính phủ Nhật Bản (JGB), vốn đã là nguồn gốc của biến động trong năm nay và lan tỏa sang giao dịch tại châu Âu và Mỹ.

“Sự thật là Đảng Dân chủ Tự do và Komeito đã mất đa số ở cả hai viện, vì vậy họ sẽ phải làm việc với các đảng đối lập, những người đều kêu gọi mở rộng tài chính nhiều hơn,” Shinichiro Kadota, trưởng bộ phận chiến lược ngoại hối và lãi suất Nhật Bản tại Barclays Securities Japan Ltd., cho biết. “Bất kể kết quả thế nào, đường cong lợi suất có khả năng sẽ tiếp tục dốc hơn. Vấn đề chỉ là mức độ mà thôi.”

Lợi suất kỳ hạn 30 năm đã chạm mức 3.285% vào thứ Hai. Lợi suất kỳ hạn 20 năm tăng 3.5 điểm cơ bản lên 2.670% vào thứ Hai, trong khi trái phiếu kỳ hạn 40 năm không được giao dịch.

Sự kiện quan trọng tiếp theo sẽ là cuộc bầu cử lãnh đạo của Đảng Dân chủ Tự do (LDP), dự kiến diễn ra vào đầu tháng 10, theo các báo cáo truyền thông địa phương. Các ứng cử viên tiềm năng trong đảng cầm quyền bao gồm Sanae Takaichi, một cựu bộ trưởng từng về nhì sau Ishiba trong cuộc đua lãnh đạo LDP năm ngoái và ủng hộ các biện pháp kích thích. Bộ trưởng Nông nghiệp Shinjiro Koizumi, con trai của một cựu thủ tướng và là một trong ba ứng cử viên cuối cùng trong cuộc đua trước đó, cũng có thể tham gia tranh cử.

Trái phiếu kỳ hạn dài của Nhật Bản, cùng với các trái phiếu tại Mỹ, Anh và châu Âu, đã chịu áp lực liên tục từ lo ngại về lạm phát trong tương lai, gánh nặng nợ chính phủ lớn và khả năng hấp thụ nguồn cung trái phiếu đến từ thị trường của các nhà đầu tư.

Trong khi đó, lợi suất của các trái phiếu kỳ hạn ngắn có thể giảm khi bất ổn chính trị làm phức tạp triển vọng chính sách của Ngân hàng Nhật Bản (BOJ). Các hợp đồng hoán đổi chỉ số qua đêm hiện đang định giá khả năng tăng lãi suất vào tháng 10 là 21%, giảm từ mức hơn 50% vào tuần trước. Phần kỳ hạn ngắn cũng được hỗ trợ bởi sự sụt giảm lợi suất trái phiếu Kho bạc Mỹ, sau khi dữ liệu việc làm vào thứ Sáu củng cố đặt cược vào việc cắt giảm lãi suất của Federal Reserve.

Bất kỳ sự gia tăng đột biến nào trong lợi suất cũng sẽ mang lại những tác động vượt ra ngoài Nhật Bản. Là một trong những quốc gia nắm giữ tài sản nước ngoài lớn nhất thế giới, sự gia tăng thêm của lợi suất JGB có thể thúc đẩy dòng vốn hồi hương, gây ra biến động trên các thị trường trái phiếu toàn cầu, các nhà phân tích cho biết.

Các nhà giao dịch cũng sẽ theo dõi cuộc đấu giá trái phiếu JGB kỳ hạn 5 năm vào cuối tuần này để tìm manh mối về nhu cầu của nhà đầu tư khi kỳ vọng về lần tăng lãi suất tiếp theo của BOJ thay đổi. Trong những tuần tới, các cuộc đấu giá trái phiếu kỳ hạn 20 và 40 năm sẽ diễn ra. Mặc dù Bộ Tài chính đã công bố giảm phát hành trái phiếu siêu dài hạn, nhưng những cắt giảm này có thể không đủ để làm dịu lo ngại của nhà đầu tư.

“Với khả năng kích thích tài chính dưới chính quyền tiếp theo, chúng tôi dự kiến sẽ có thêm các biện pháp nới lỏng, điều này đã là mối lo ngại đối với thị trường JGB,” Takeshi Kanamaru, quản lý danh mục đầu tư cấp cao về thu nhập cố định Nhật Bản tại Manulife Asset Management, cho biết. “Một đợt tăng giá lớn ở kỳ hạn dài là khó xảy ra trừ khi có điều gì đó thay đổi đáng kể sự mất cân bằng cung-cầu.”

Bloomberg