25 hay 50 bps - Dù lựa chọn của Fed là gì thì thị trường cũng sẽ "rung lắc"?

Trần Quốc Khải

Junior Editor

Chuyện gì sẽ xảy ra nếu Fed cắt giảm 50 bps so với 25 bps vào thứ Tư? Theo đó sự không chắc chắn trước quyết định của Fed chưa bao giờ lớn đến thế.

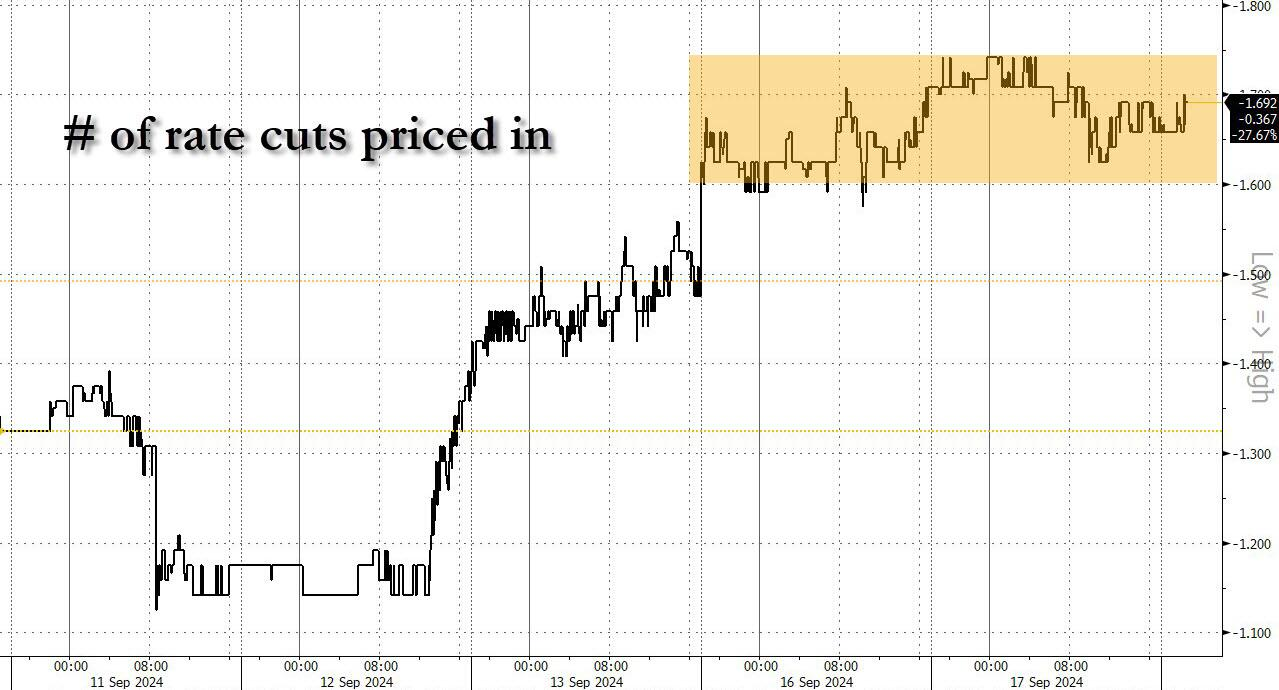

Đầu tiên, hãy nhớ rằng khi chỉ còn chưa đầy 24 giờ nữa là đến thông báo của Fed, thị trường lãi suất hiện đã định giá khoảng 70% khả năng cắt giảm lãi suất 50 bps, một con số tăng vọt từ mức chỉ 15% sau dữ liệu CPI vào thứ Năm tuần trước, do một loạt các báo cáo truyền thông và bài báo (bao gồm hai bài từ Nikileaks) ám chỉ mạnh mẽ, nếu không muốn nói là thúc giục, về việc cắt giảm lãi suất 50 bps.

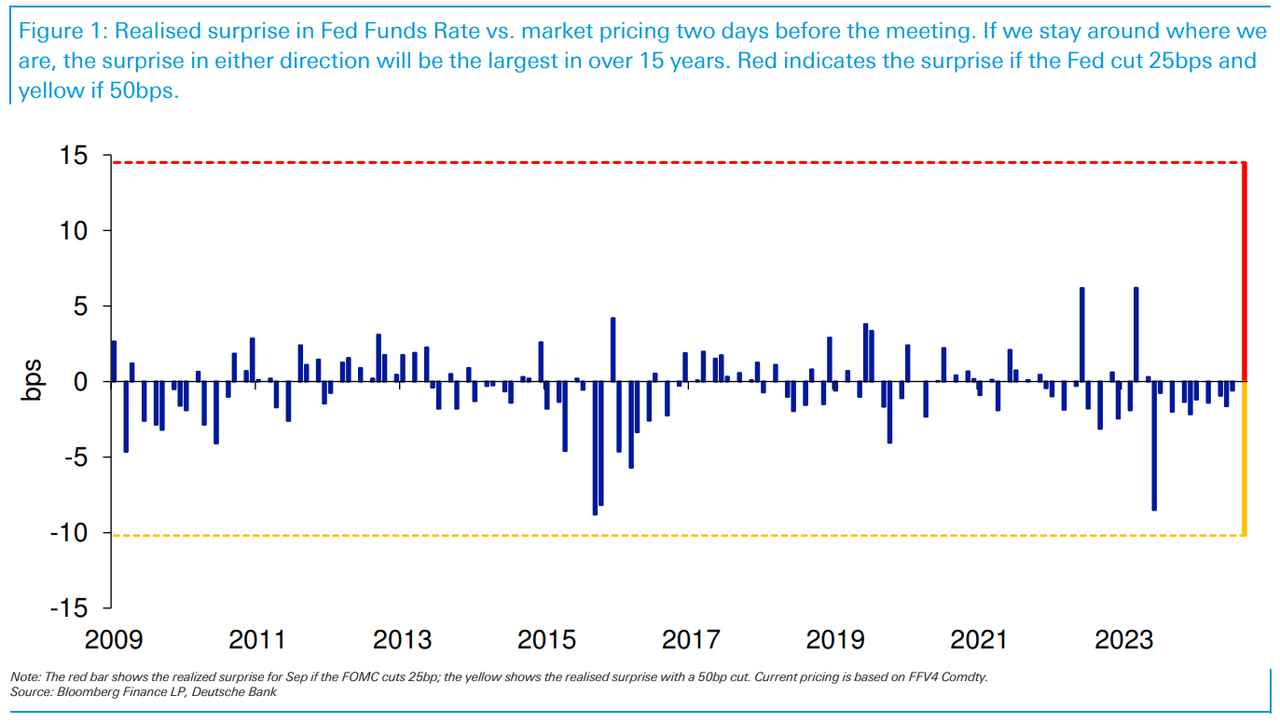

Tuy nhiên, như Matt Raskin của DB đã chỉ ra vào thứ Hai, thành phần bất ngờ trong động thái lãi suất của Fed trong hai ngày là lớn nhất trong hơn 15 năm, bất kể ngân hàng có cắt giảm 25 hay 50 bps. Điều này là bởi vì thông thường vào ngày trước quyết định của FOMC, thị trường đã nhận được đủ tín hiệu từ Fed để gần như chắc chắn điều gì sẽ xảy ra: nói cách khác, tỷ lệ đặt cược ngụ ý về lãi suất trước quyết định của FOMC là ~0% hoặc ~100%. Tuy nhiên, lần này, thị trường cho rằng những lời bàn tán liên tục của nhiều phương tiện truyền thông giống như những cuộc thử nghiệm và bất chấp những lời lẽ hawkish gần đây của Fed, thị trường đã đứng về phía các thông tin rò rỉ của phương tiện truyền thông, tất cả đều dovish đồng loạt.

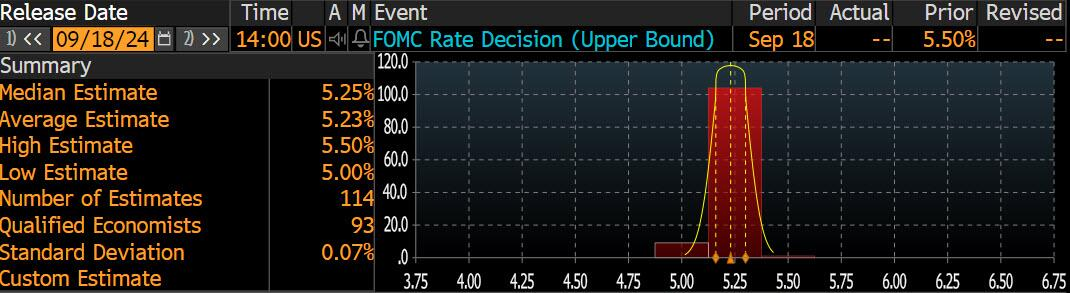

Nhưng còn nhiều điều nữa: trong khi sự bất ngờ của thị trường sẽ là lớn nhất kể từ năm 2009 bất kể Fed đi theo hướng nào, thì sự bất ngờ đối với các nhà kinh tế, nếu Fed cắt giảm 50 bps, sẽ còn lớn hơn nữa. Đó là vì trong số 114 nhà kinh tế được Bloomberg thăm dò, chỉ có 9 người kỳ vọng mức cắt giảm lãi suất 50 bps, phần lớn, hoặc 105 người, cho rằng Fed sẽ chỉ cắt giảm 25 bps.

Tóm lại, không chỉ thị trường được thiết lập cho một bất ngờ kỷ lục, dự báo riêng được chia thành kỳ vọng về mức cắt giảm 25 bps và mức cắt giảm 50 bps, mà chưa bao giờ khoảng cách giữa sự đồng thuận hiện hành của thị trường (70% khả năng cắt giảm 50 bps) và các nhà kinh tế (92% cho rằng 25 bps) lại lớn như vậy.

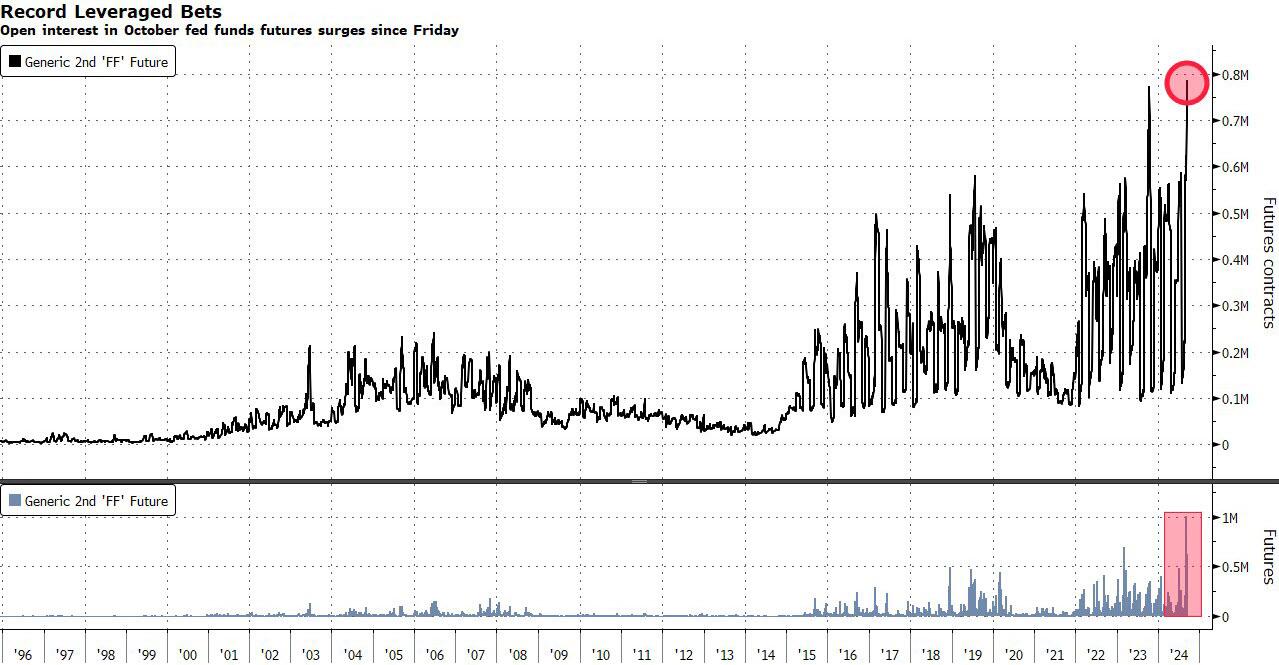

Bất chấp sự bất ổn chưa từng thấy này, đầu ngày hôm nay, Ed Bolingbroke của Bloomberg đã đưa tin rằng biến động trong HĐTL lãi suất liên bang tháng 10 - mà các nhà đầu tư đang sử dụng để đặt cược vào cuộc họp chính sách tuần này - đã tăng vọt kể từ cuối tuần trước lên mức cực đoan nhất trong bất kỳ hợp đồng nào như vậy kể từ khi hợp đồng phái sinh này ra đời vào năm 1988, và điều đáng báo động hơn là phần lớn các khoản đặt cược mới này đang nhắm đến mục tiêu cắt giảm 50 bps, bao gồm cả sự gia tăng các vị thế được đưa ra trong tuần này.

Khối lượng tăng vọt trong HĐTL lãi suất liên bang tháng 10 cũng khiến lãi suất mở, hay lượng đòn bẩy mà các nhà giao dịch nắm giữ, sụt giảm 800,000 hợp đồng. Phần lớn hoạt động gần đây đã nhắm vào mục tiêu cắt giảm 50 bps, với gần một phần ba các vị thế mới xuất hiện trong hai phiên qua. Có lẽ là sự bất ổn kỷ lục. Nhưng các nhà giao dịch cũng đang hành động như thể họ chưa bao giờ tự tin hơn về mức cắt giảm 50 bps!

Như Bolingbroke nói thêm, trên thị trường HĐTL liên quan đến Lãi suất tài trợ qua đêm được bảo đảm (SOFR), phiên giao dịch ngày thứ Hai cũng chứng kiến một giao dịch mới lớn về chủ đề tương tự, có thể hưởng lợi từ việc cắt giảm 50 bps.

Nói cách khác, các nhà giao dịch - có lẽ được khuyến khích bởi hai bài báo dovish trên WSJ của Timiraos/Greg Ip hoặc bài xã luận của Bill "Never Trump" Dudley trên Bloomberg mà Fed đã không phản ứng (và làm sao có thể, vì đang trong thời gian bị cấm, và giới truyền thông hiện có vẻ như đã có tư tưởng chính trị riêng) hiện đang bị mắc kẹt trong các khoản đặt cược kỷ lục gắn liền với việc Fed "đồng thuận" cắt giảm lãi suất 50 bps và đang có nguy cơ chịu tổn thất lớn nếu các quan chức lựa chọn mức giảm theo quy mô tiêu chuẩn... như 92% các nhà kinh tế dự đoán sẽ xảy ra, tổn thất sẽ lan rộng trên tất cả các loại tài sản khi lãi suất liên bang buộc phải định giá lại một cách dữ dội nếu Fed bất ngờ thay đổi.

Tóm lại, Fed hiện đang bị mắc kẹt:

- cắt giảm 25 bps (như Fed đã đề xuất rộng rãi trước thời kỳ im lặng) và điều này sẽ được coi là hawkish, gây ra làn sóng rủi ro trên khắp các thị trường.

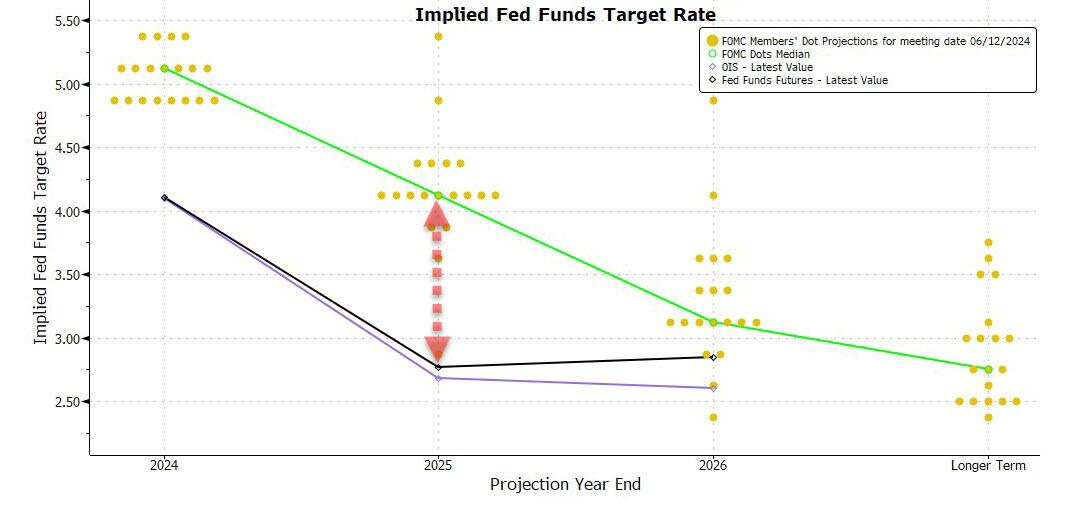

- cắt giảm 50 bps, đợt cắt giảm khổng lồ sẽ tạo ra kỳ vọng lớn cho tháng 11, tháng 12, v.v., và trừ khi Fed cũng sửa đổi mạnh mẽ dot plot của mình để bắt kịp thị trường, nơi mà chênh lệch vào cuối năm 2025 thậm chí còn lớn hơn mức 1.25% (mũi tên màu đỏ bên dưới), thì kết quả cũng sẽ là một làn sóng rủi ro trên khắp các thị trường.

Hôm qua, ba thượng nghị sĩ Đảng Dân chủ, tất nhiên là do Elizabeth Warren dẫn đầu, đã công khai kêu gọi Fed cắt giảm 75 bps, xác nhận rằng tất cả các vị thế và câu chuyện trong những tuần qua hoàn toàn là do chính trị, chưa kể đến việc đây là những người phẫn nộ trước ý tưởng của Trump rằng tổng thống nên có tiếng nói trong việc thiết lập lãi suất. Như Michael Every của Rabobank đã tự hỏi: "Đó có phải là một cách để làm cho mức 50 bps trông có vẻ hợp lý hơn, hay đó chỉ là suy nghĩ theo thuyết âm mưu? Điều này không có nghĩa là không có nhiều suy nghĩ như vậy xung quanh thời điểm này, và vì những lý do rất chính đáng, ngay cả khi, một lần nữa, điều này có thể khiến các báo cáo trở nên phức tạp".

Dù sao thì, trong khi một số người như Andrew Tyler của JPM tự mãn và tin tưởng rằng sẽ không có sự bán tháo trong bất kỳ trường hợp nào, ông viết rằng: "Tôi nhận thấy rằng có một số nhà đầu tư coi mức cắt giảm 50 bps là một động thái lo lắng hơn do lo ngại tăng trưởng. Tôi không đồng tình với mối lo ngại đó," những người khác không đồng ý và tin chắc rằng Fed hiện đã khiến thị trường dễ bị áp lực bán nếu Fed bắt đầu với mức tăng nhỏ hơn và Powell phát tín hiệu về một cách tiếp cận dần dần. Trong số đó là Subadra Rajappa, trưởng bộ phận chiến lược lãi suất tại Societe Generale, người cho biết rằng: "Phản ứng của thị trường sẽ mạnh hơn nhiều nếu Fed cắt giảm 25 bps thay vì 50 bps. Các vị thế, sự lạc quan và điều kiện tài chính dễ dãi có thể bị thử thách".

"TPCP Mỹ ngắn hạn, vốn nhạy cảm hơn với chính sách của Fed, có thể bị ảnh hưởng nhiều nhất bởi bất kỳ phản ứng nào, đặc biệt khi chúng đã được định giá khá mạnh rồi", theo Kathy Jones, trưởng bộ phận chiến lược trái phiếu tại Charles Schwab. "Bạn có thể thấy lợi suất tăng lên 10 hoặc 15 bps một cách dễ dàng nếu Fed cắt giảm 25 bps, như một phản ứng ban đầu." Một động thái như vậy cũng sẽ khiến USD tăng mạnh, đồng yên giảm khoảng 200 pip hoặc nhiều hơn nữa, khi thị trường một lần nữa tập trung vào sự chênh lệch lợi suất khổng lồ giữa Mỹ và Nhật Bản.

Ở nơi khác, tâm lý thị trường TPCP Mỹ vẫn tích cực, mặc dù khảo sát khách hàng trái phiếu của JPMorgan hôm thứ Ba cho thấy sự giảm bớt các vị thế mua dài hạn, phù hợp với việc giảm rủi ro trước sự kiện thứ Tư. Một khảo sát riêng từ Bank of America cũng cho thấy các nhà đầu tư đang nghiêng về xu hướng tăng giá.

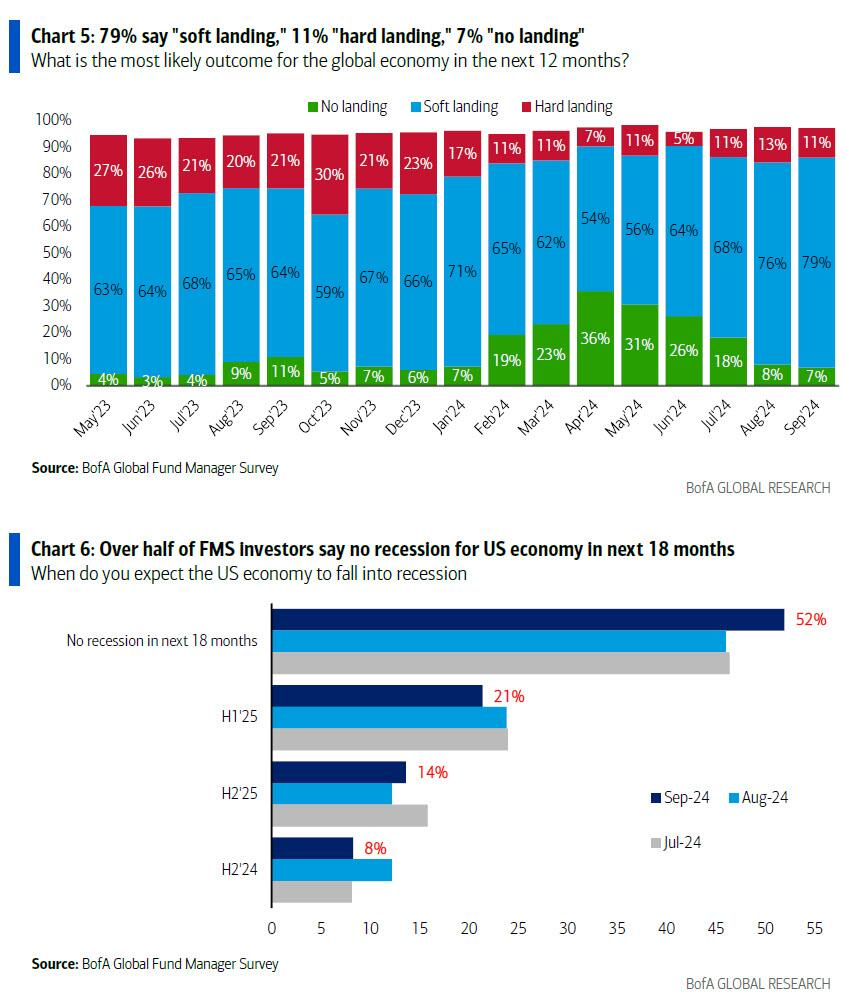

"Cơn sốt lãi suất toàn cầu đang thúc đẩy nhận thức rằng lãi suất dài hạn là giao dịch đông đúc nhất, vượt qua cổ phiếu dài hạn lần đầu tiên," các chiến lược gia của Bank of America viết trong một ghi chú, chỉ ra rằng kỷ lục 79% số người tham gia khảo sát mới nhất kỳ vọng kịch bản hạ cánh mềm, trong khi lần đầu tiên, phần lớn không dự đoán sẽ có suy thoái trong 18 tháng tới! Có lẽ ai đó nên thông báo cho những "nhà đầu tư chuyên nghiệp" này rằng việc Fed cắt giảm lãi suất 50 bps sẽ xác nhận rằng lần hạ cánh sắp tới sẽ không hề "mềm mại".

ZeroHedge