Báo cáo lao động Úc tháng 9: Tỷ lệ thất nghiệp tăng

Diệu Linh

Junior Editor

Tỷ lệ thất nghiệp của Úc tăng lên 4.5% trong tháng 9, mức cao nhất trong chu kỳ hiện tại, trong khi tăng trưởng việc làm chậm lại còn 1.5% mỗi năm, phản ánh đà suy yếu rõ rệt của thị trường lao động. Dữ liệu này củng cố kỳ vọng rằng RBA sẽ cắt giảm lãi suất 25bps vào tháng 11, với CPI quý 3 (ra ngày 29/10) được xem là yếu tố quyết định cuối cùng. Thị trường hoán đổi hiện định giá khoảng 75% khả năng cắt giảm lãi suất, tăng mạnh so với 40% trước khi có dữ liệu.

Việc làm: +14.9k (từ –11.9k). Tỷ lệ thất nghiệp: 4.5% (từ 4.3%). Tỷ lệ tham gia: 67.0% (từ 66.9%).

Tỷ lệ thất nghiệp tăng lên mức cao mới trong chu kỳ, đạt 4.5%, chủ yếu do tỷ lệ tham gia lực lượng lao động cao hơn dự kiến. Tăng trưởng việc làm tiếp tục chậm lại, chỉ còn 1.5% mỗi năm, trong bối cảnh mức tăng việc làm trong “nền kinh tế chăm sóc” giảm tốc. Dữ liệu lần này củng cố nhận định rằng RBA vẫn có khả năng cao sẽ hạ lãi suất vào tháng 11, trong khi CPI quý 3 (công bố ngày 29/10) sẽ là yếu tố quyết định cuối cùng.

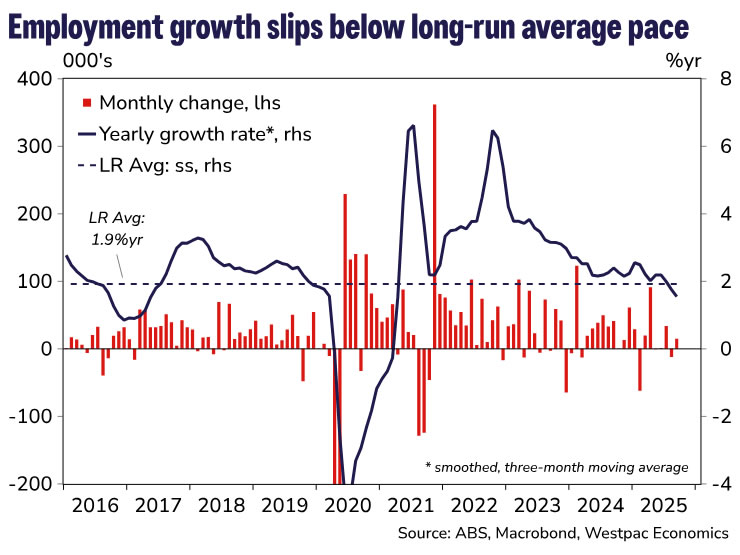

Việc làm tăng thêm 14.9k (+0.1%) trong tháng 9, sát với dự báo của Westpac (+15k) nhưng thấp hơn kỳ vọng của thị trường (+20k). Trung bình ba tháng, tăng trưởng việc làm chỉ còn 1.5% mỗi năm – giảm từ 2.2% cách đây sáu tháng và thấp hơn đáng kể so với mức trung bình dài hạn 1.9%. Mức tăng này hiện thấp hơn tăng trưởng dân số, khiến tỷ lệ việc làm trên dân số giảm còn 64.0% trong tháng 9.

Sự chững lại của tăng trưởng việc làm phản ánh quá trình tái cân bằng giữa các ngành, khi đóng góp từ “nền kinh tế chăm sóc” giảm, trong khi khu vực tư nhân phục hồi nhưng còn thiếu đồng đều. Chi tiết theo ngành sẽ được công bố trong báo cáo Tài khoản Lao động (ngày 5/12), nhưng xu hướng chung nhiều khả năng vẫn duy trì.

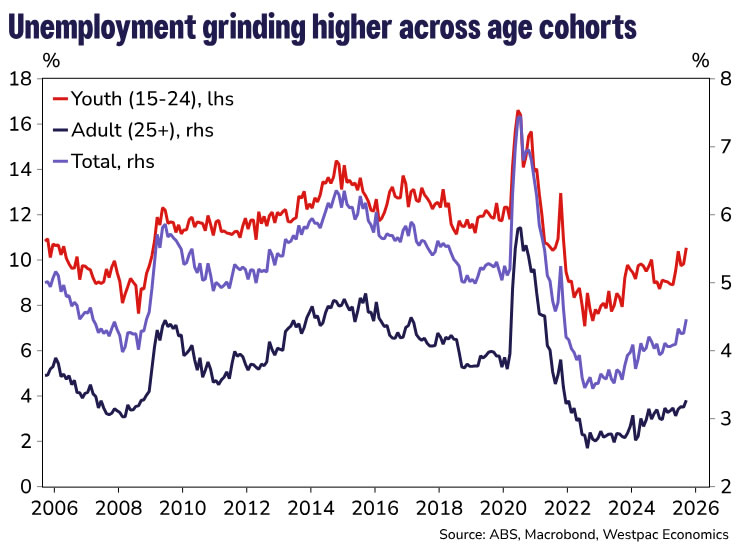

Điểm thu hút sự chú ý của thị trường là tỷ lệ thất nghiệp tăng mạnh từ mức đã điều chỉnh 4.3% trong tháng 8 lên 4.5% trong tháng 9 – mức cao nhất trong chu kỳ này (thực tế là 4.46%, gần mức làm tròn). Đáng chú ý, tỷ lệ thất nghiệp thanh niên tăng 0.8 điểm phần trăm lên 10.5%, cũng là mức cao nhất chu kỳ. Đây là diễn biến tương tự tháng 6, khi chúng tôi đã cảnh báo rằng những đợt tăng nhanh của tỷ lệ thất nghiệp thanh niên – nhóm nhạy cảm với chu kỳ – thường báo hiệu sự gia tăng dần của tỷ lệ thất nghiệp chung. Thực tế, tỷ lệ thất nghiệp của người trưởng thành cũng đã tăng lên mức đỉnh mới 3.3%.

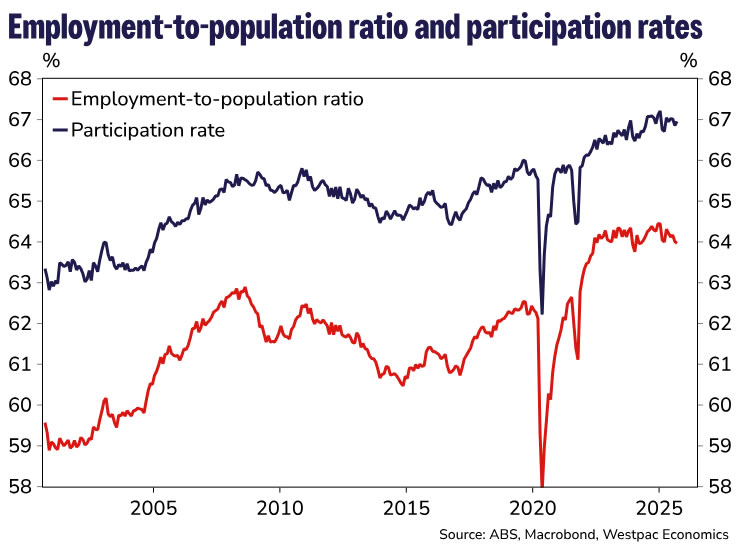

Sự gia tăng tỷ lệ tham gia cùng với nhu cầu tuyển dụng yếu đã khiến thị trường lao động giãn nhẹ trong tháng 9. Tỷ lệ tham gia tăng lên 67.0% từ 66.9% (điều chỉnh tăng từ 66.8%), tương đương mức trung bình từ đầu năm. Áp lực chi phí sinh hoạt giảm và nhu cầu lao động yếu đi đang kéo tỷ lệ tham gia giảm theo chu kỳ, trong khi các yếu tố nhân khẩu học lại thúc đẩy xu hướng tăng dài hạn. Do đó, tỷ lệ này có thể tiếp tục dao động thất thường từng tháng – tháng 10 có thể chứng kiến sự giảm nhẹ khiến tỷ lệ thất nghiệp tạm thời hạ xuống, nhưng nhìn chung, xu hướng tăng của tỷ lệ thất nghiệp được kỳ vọng sẽ kéo dài đến cuối năm.

Một yếu tố khác được theo dõi sát là tình trạng thiếu việc làm – phản ánh nhóm lao động bán thời gian muốn làm thêm giờ. Tỷ lệ thiếu việc làm tăng từ 5.7% lên 5.9% trong tháng 9, dù vẫn duy trì xu hướng giảm trong năm qua. Diễn biến này có thể do tăng trưởng việc làm bán thời gian giảm mạnh từ mức đỉnh 6%/năm xuống chỉ còn 2%/năm hiện nay, nghĩa là số lao động bán thời gian muốn làm thêm giờ ít hơn. Tăng trưởng việc làm bán thời gian đã giảm tốc nhưng chưa có dấu hiệu rõ ràng cho thấy xu hướng này đã kết thúc.

Kết luận

Dữ liệu tháng 9 tiếp tục củng cố nhận định rằng thị trường lao động Úc đang yếu đi. Tăng trưởng việc làm hiện thấp hơn một chút so với dự báo của RBA cho tháng 12/25 (1.5% so với 1.6%), trong khi tỷ lệ thất nghiệp có khả năng vượt mục tiêu ổn định 4.3% đến tháng 12/27. Đây là thách thức đáng kể đối với đánh giá gần đây của RBA, khi cơ quan này vẫn mô tả thị trường lao động là “ổn định” và “hơi căng” trong cuộc họp tháng 10.

Khó có khả năng Hội đồng Chính sách Tiền tệ của RBA thay đổi đột ngột quan điểm về thị trường lao động, đặc biệt khi giả định NAIRU của RBA vẫn cao hơn so với hầu hết các nhà kinh tế. Tuy nhiên, dữ liệu mới có thể khiến ngôn ngữ của họ bắt đầu dịch chuyển. Phản ứng của thị trường đã củng cố quan điểm của chúng tôi rằng khả năng RBA cắt giảm 25bps trong tháng 11 là rất cao. Thị trường hoán đổi hiện định giá khoảng 75% khả năng cắt giảm, so với 40% trước khi công bố dữ liệu. Dù vậy, CPI quý 3 (ra ngày 29/10) vẫn sẽ là yếu tố quyết định cuối cùng.

Action Forex