BoJ đứng ngoài cuộc chơi lãi suất, đồng Yên chịu áp lực kép từ chính sách Trump

Ngọc Lan

Junior Editor

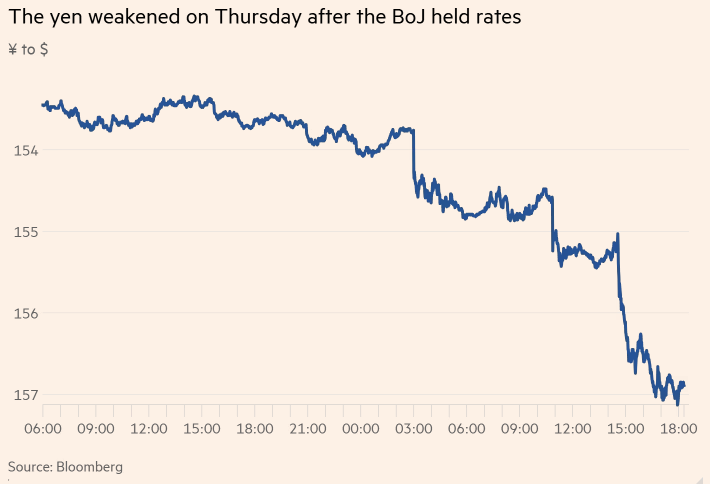

Thị trường tài chính chứng kiến tỷ giá USD/JPY vượt ngưỡng 157 trong phiên giao dịch hôm thứ Năm. Diễn biến này diễn ra ngay sau tuyên bố của Thống đốc BoJ Kazuo Ueda, khi ông cho biết cơ quan này vẫn cần thêm "một mảnh ghép" thông tin quan trọng trước khi đưa ra quyết định về đợt tăng lãi suất tiếp theo. Phát ngôn này được đưa ra trong bối cảnh nền kinh tế Nhật Bản đang đối mặt với những biến số khó lường về tăng trưởng tiền lương, cùng với những bất định từ nhiệm kỳ Tổng thống sắp tới của Donald Trump.

Trong cuộc họp báo sau thông báo duy trì lãi suất ngắn hạn ở mức 0.25% của BoJ, thị trường tài chính đã phản ứng mạnh mẽ. Dù việc giữ nguyên lãi suất không gây bất ngờ, giới phân tích đã kỳ vọng vào một tín hiệu chắc chắn về đợt tăng lãi suất tại cuộc họp tháng 1 tới. Sự vắng mặt của tín hiệu này đã tạo ra làn sóng bán tháo đồng Yên, khiến tỷ giá USD/JPY tăng vọt từ mức 155 tại thời điểm bắt đầu họp báo lên trên 156.6 khi kết thúc. Đà tăng tiếp tục đẩy tỷ giá USD/JPY lên mức đỉnh mới 157.1, cao nhất kể từ tháng 7.

Thống đốc Ueda nhấn mạnh rằng BoJ đang cần một bức tranh toàn diện hơn về xu hướng tăng lương trong nước, đồng thời đánh giá kỹ lưỡng tác động của các chính sách tài khóa, thương mại và di trú của chính quyền Trump đối với thị trường tài chính toàn cầu. Ông thẳng thắn thừa nhận: "Chúng ta cần không ít thời gian để có thể nắm bắt đầy đủ cả hai yếu tố then chốt - triển vọng lương tại Nhật Bản và ảnh hưởng từ các chính sách của Trump." Thống đốc cũng lưu ý thêm rằng mức lạm phát cơ bản của Nhật Bản vẫn đang duy trì ở ngưỡng "hết sức ôn hòa".

Diễn biến tỷ giá USD/JPY sau quyết định lãi suất của BoJ

Cuộc họp chính sách tiền tệ cuối cùng của BoJ trong năm 2024 càng thêm phần căng thẳng sau khi Fed đưa ra quyết định cắt giảm lãi suất 25 bps vào hôm thứ Tư, kèm theo tín hiệu về nhịp độ cắt giảm chậm hơn trong năm tới. Tại phiên họp của BoJ, sự bất đồng đã nổi lên khi thành viên Naoki Tamura - cựu lãnh đạo cấp cao của ngân hàng Sumitomo Mitsui - đề xuất nâng lãi suất lên 0.5%, với luận điểm "rủi ro lạm phát đang ngày càng hiện hữu".

Trong phiên họp kéo dài hai ngày, BoJ đã tiến hành một cuộc rà soát toàn diện về hành trình chính sách tiền tệ của Nhật Bản trong suốt 25 năm kể từ khi nền kinh tế rơi vào vòng xoáy giảm phát. Sau 8 năm thực thi chính sách lãi suất âm, BoJ đã chấm dứt "cuộc thử nghiệm" này vào tháng 3 và tiếp tục nâng lãi suất lên 0.25% vào tháng 7 - động thái đã tạo nên những làn sóng dữ dội trên thị trường tiền tệ và chứng khoán. Bản phân tích chi tiết dài 212 trang đã đưa ra kết luận đáng chú ý: giai đoạn nới lỏng tiền tệ mạnh mẽ nhất dưới thời cựu Thống đốc Haruhiko Kuroda - với mục tiêu lạm phát 2% cùng hàng loạt thí nghiệm chính sách phi truyền thống đã không tạo ra tác động tăng giá như kỳ vọng ban đầu.

Đặc biệt, nghiên cứu chỉ ra rằng chính sách nới lỏng tiền tệ quy mô lớn đã để lại tác động phụ không mong muốn lên sự vận hành của thị trường trái phiếu chính phủ Nhật Bản. Báo cáo cảnh báo về nguy cơ các tác động tiêu cực có thể gia tăng trong tương lai và"khả năng thị trường trái phiếu chính phủ khó có thể phục hồi hoàn toàn. Trước tình hình này, Thống đốc Ueda khẳng định BoJ vẫn để ngỏ khả năng áp dụng các công cụ chính sách phi truyền thống trong tương lai.

Giới phân tích ban đầu kỳ vọng một đợt tăng lãi suất tại cuộc họp tháng 12, song đến tuần này, đa số đã điều chỉnh dự báo sang tháng 1. Tuy nhiên, một số chuyên gia bày tỏ quan ngại rằng việc trì hoãn tăng lãi suất đến năm 2025 có thể khiến thị trường đặt câu hỏi về quyết tâm "bình thường hóa" chính sách tiền tệ của Thống đốc Ueda.

"Việc tiếp tục trì hoãn quyết định có thể làm lung lay niềm tin của thị trường vào cam kết bình thường hóa chính sách của BoJ," Benjamin Shatil, chuyên gia kinh tế trưởng về Nhật Bản tại JPMorgan nhận định. Stefan Angrick, Trưởng bộ phận nghiên cứu kinh tế Nhật Bản tại Moody's Analytics, chỉ ra rằng các số liệu kinh tế gần đây đã thu hẹp dư địa chính sách của BoJ. "Nền kinh tế trong nước chưa đủ mạnh để chịu đựng các đợt tăng lãi suất đáng kể, nhưng duy trì hiện trạng lại tiềm ẩn rủi ro đồng Yên tiếp tục giảm giá và lạm phát tăng cao," ông nhấn mạnh và cảnh báo rằng thông điệp mập mờ sẽ khiến triển vọng chính sách tiền tệ bị phụ thuộc vào biến động của thị trường ngoại hối.

Financial Times