Cảnh báo lạm phát! Cung tiền tăng với tốc độ nhanh nhất kể từ năm 2022

Diệu Linh

Junior Editor

Khi Fed tiếp tục đẩy nhanh việc tạo thêm tiền, tốc độ tăng của cung tiền hiện đã lên mức cao nhất kể từ tháng 7 năm 2022, thời điểm bắt đầu chu kỳ thắt chặt chính sách tiền tệ. Theo đúng định nghĩa kinh tế học, đây chính là lạm phát.

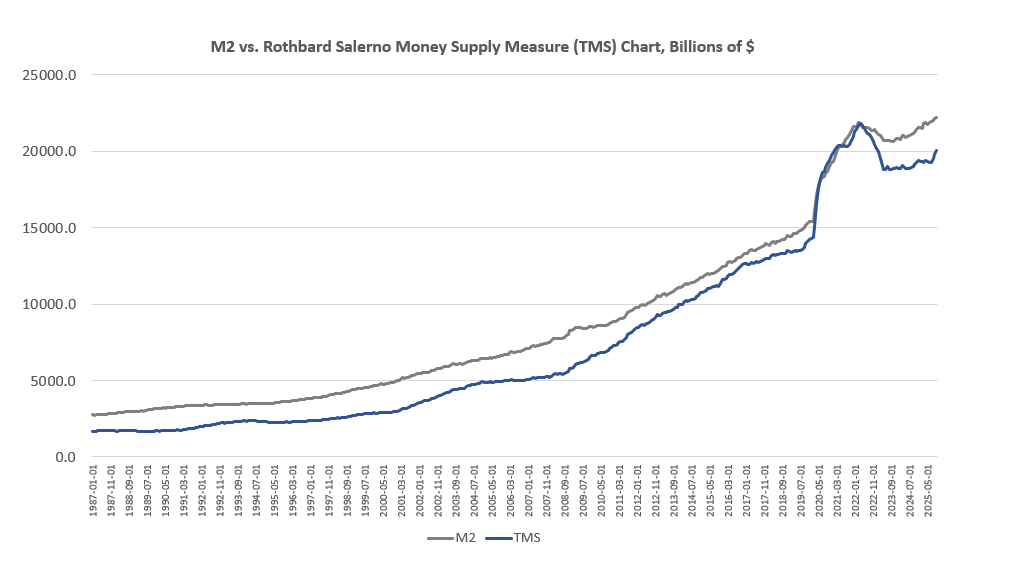

Sau khi đạt đỉnh vào tháng 4 năm 2022, cung tiền bắt đầu thu hẹp do Fed tăng lãi suất mạnh trong năm đó. Xu hướng này kéo dài đến tháng 10 năm 2023, khi cung tiền chạm mức thấp nhất rồi đảo chiều tăng trở lại. Tính đến hiện tại, lượng tiền trong nền kinh tế đã vượt qua mức cao từng ghi nhận trong giai đoạn đại dịch.

Đáng chú ý, tốc độ tạo tiền đã tăng nhanh rõ rệt trong những tháng gần đây.

Dựa trên chỉ số cung tiền “thật”, hay Rothbard–Salerno (TMS), cung tiền tăng 4.76% so với cùng kỳ năm trước, cao hơn mức 4.06% của tháng 9. So với tháng 10 năm ngoái, mức tăng này càng rõ rệt hơn, khi tăng trưởng hàng năm khi đó chỉ là 1.27%.

Ba tháng liên tiếp là tháng 8, tháng 9 và tháng 10 đều ghi nhận mức tăng theo tháng lớn nhất kể từ năm 2022, lần lượt đạt 1.18%, 1.40% và 1.14%.

Chỉ số TMS do hai nhà kinh tế Murray Rothbard và Joseph Salerno xây dựng nhằm phản ánh sát hơn lượng tiền thực sự có thể được sử dụng trong nền kinh tế, thay vì chỉ dựa vào các thước đo truyền thống.

Theo chỉ số M2 do Fed công bố, tốc độ tăng cung tiền còn nhanh hơn. Trong tháng 10, M2 tăng 4.63% so với cùng kỳ năm trước, cao hơn mức 4.47% của tháng 9.

Hiện M2 đang ở mức cao kỷ lục, gần 22.3 nghìn tỷ USD. Chỉ số TMS chưa quay lại đỉnh năm 2022 nhưng đã đạt mức cao nhất trong vòng 34 tháng.

Nếu nhìn trong bối cảnh dài hạn, có thể thấy ngân hàng trung ương đã liên tục mở rộng cung tiền với tốc độ rất mạnh kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008.

Theo TMS, lượng tiền trong nền kinh tế đã tăng hơn 200% kể từ năm 2009. Nói cách khác, hơn 2/3 tổng cung tiền hiện nay được tạo ra sau cuộc khủng hoảng tài chính.

Đây là một lượng tiền rất lớn được đưa vào hệ thống trong thời gian không dài. Theo cách hiểu kinh tế học truyền thống, đó chính là lạm phát.

Máy in tiền lại hoạt động

Việc cung tiền tăng nhanh trở lại kể từ khi Fed bắt đầu cắt giảm lãi suất cho thấy một điểm then chốt: ngân hàng trung ương không nhất thiết phải triển khai nới lỏng định lượng (QE) thì cung tiền mới tăng. Việc duy trì lãi suất ở mức thấp một cách nhân tạo cũng đủ để thúc đẩy tăng trưởng tiền tệ trong hệ thống ngân hàng dự trữ phân đoạn.

Tại cuộc họp tháng 12, Fed đã chính thức thông báo nối lại hoạt động mua tài sản, đồng nghĩa với việc quay lại quá trình tạo thêm tiền ngay trong tuần này.

Cụ thể, Fed cho biết sẽ mua 40 triệu USD trái phiếu Kho bạc vào thứ Sáu, chủ yếu là các trái phiếu ngắn hạn có kỳ hạn dưới một năm. Sau đó, quy mô mua sẽ được giữ ở mức cao trong vài tháng trước khi giảm đáng kể.

Tuy nhiên, các quan chức Fed và giới hoạch định chính sách tiền tệ sẽ không gọi hành động này là “nới lỏng định lượng”.

Nếu bị đặt câu hỏi, họ nhiều khả năng sẽ phủ nhận và cho rằng đây chỉ là “quản lý dự trữ” hoặc các “biện pháp kỹ thuật” nhằm đảm bảo hệ thống tài chính vận hành ổn định.

Dù được gọi bằng thuật ngữ nào, việc mở rộng dự trữ vẫn có nghĩa là tạo thêm tiền cho hệ thống.

Về bản chất, Fed đang mua trái phiếu chính phủ bằng tiền mới được tạo ra. Điều này làm tăng cung tiền, gây áp lực giảm lên lợi suất trái phiếu, khiến bảng cân đối kế toán của Fed phình to và lượng thanh khoản trong hệ thống tăng lên. Khi thanh khoản dư thừa, dòng tiền thường chảy vào các tài sản rủi ro, làm giá các tài sản này tăng mạnh. Đây chính là cơ chế hoạt động của QE. Dù tên gọi khác nhau, tác động kinh tế là tương tự.

Và tác động đó chính là lạm phát.

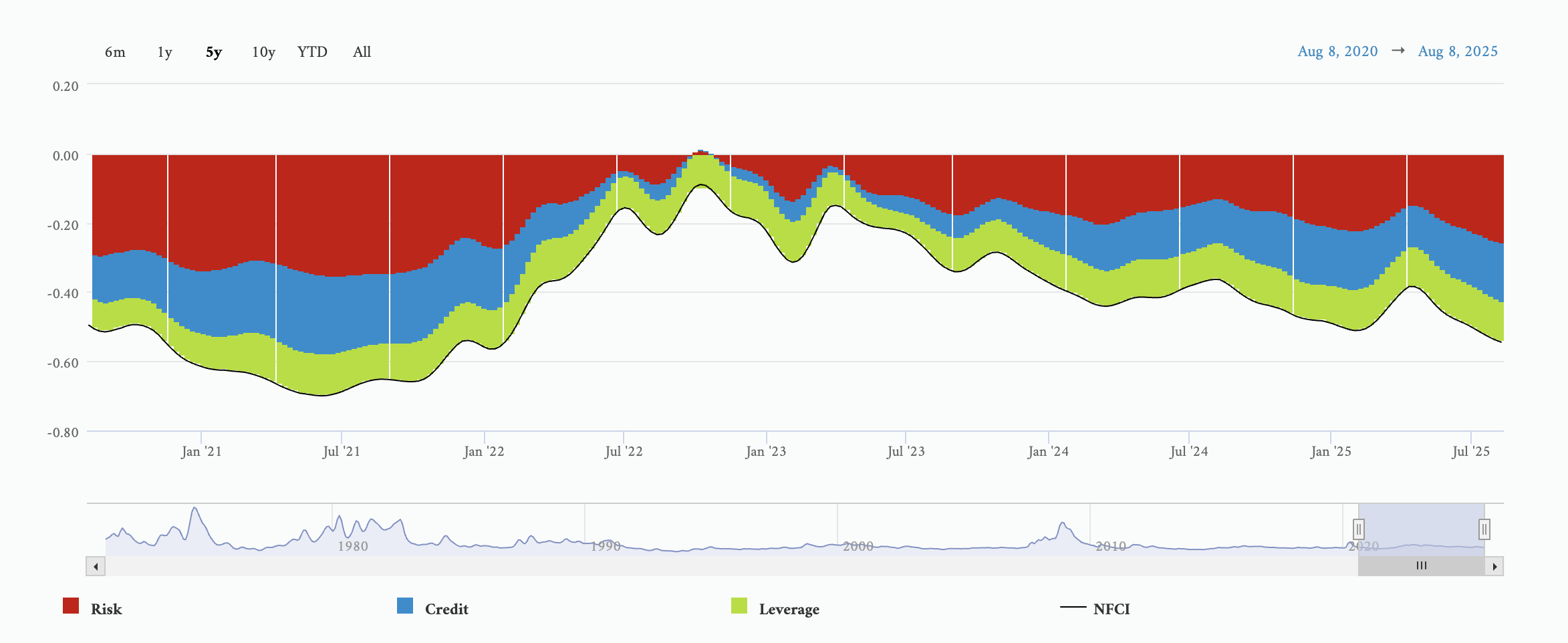

Chủ tịch Fed Jerome Powell cho rằng chính sách tiền tệ hiện đang ở trạng thái gần trung lập. Tuy nhiên, các chỉ báo thực tế cho thấy điều ngược lại. Theo Chỉ số Điều kiện Tài chính Quốc gia của Fed Chicago, chính sách tiền tệ đã ở trạng thái nới lỏng đáng kể trong suốt giai đoạn được gọi là thắt chặt năm 2022–2023.

Đây chính là lạm phát

Phần lớn các cuộc thảo luận về lạm phát hiện nay chỉ xoay quanh các chỉ số giá như CPI. Tuy nhiên, theo quan điểm kinh tế học truyền thống, nguyên nhân cốt lõi của lạm phát là sự gia tăng cung tiền và tín dụng. Giá cả tăng chỉ là hệ quả, không phải nguyên nhân.

Nhà kinh tế Ludwig von Mises từng định nghĩa trong bài khóa luận “Lạm phát: Chính sách tài khóa bất khả thi” rằng lạm phát là sự gia tăng lượng tiền lưu hành và tiền gửi ngân hàng có thể sử dụng để thanh toán.

Henry Hazlitt, tác giả cuốn “Kinh tế học trong một bài học”, cũng nhấn mạnh trong bài “Lạm phát trong một trang” rằng lạm phát trước hết là sự gia tăng lượng tiền và tín dụng, còn việc giá cả tăng chỉ là kết quả tất yếu của quá trình đó. Theo ông, nếu chỉ nhìn lạm phát như sự tăng giá, thì nguyên nhân thực sự là chính sách tiền tệ của chính phủ sẽ bị che khuất.

Chính sự nhầm lẫn này khiến nhiều người tin rằng lạm phát đã chấm dứt. Họ thấy tốc độ tăng giá chậm lại và cho rằng vấn đề đã được giải quyết, trong khi bỏ qua thực tế là lượng tiền vẫn đang tiếp tục tăng lên từng ngày.

Thực tế phức tạp hơn. Những người kêu gọi cắt giảm lãi suất không hoàn toàn sai. Nền kinh tế Mỹ phụ thuộc nặng vào tiền rẻ. Khối nợ khổng lồ khiến hệ thống khó có thể vận hành ổn định trong môi trường lãi suất cao trong thời gian dài. Khái niệm “hố đen nợ” ở đây ám chỉ quy mô nợ quá lớn, liên tục hút thêm nguồn lực tài chính và gây áp lực lên toàn bộ nền kinh tế.

Nếu lãi suất duy trì ở mức cao, chi phí trả nợ sẽ tăng mạnh, làm suy yếu nền kinh tế và khiến các bong bóng tài sản có nguy cơ vỡ. Do đó, nền kinh tế cần lãi suất thấp để tiếp tục vận hành.

Trong nhiều tháng qua, Fed đang mắc kẹt trong một tình thế khó xử. Một mặt, họ cần giảm lãi suất để hỗ trợ nền kinh tế phụ thuộc vào tiền rẻ. Mặt khác, họ cần duy trì lãi suất cao để kiềm chế lạm phát.

Hai mục tiêu này mâu thuẫn với nhau. Ngay cả khi Fed cố gắng phát tín hiệu rằng họ sẽ hạn chế cắt giảm lãi suất, thực tế cho thấy chính sách tiền tệ vẫn đang được nới lỏng dần qua từng cuộc họp. Vì vậy, bất chấp những tuyên bố chính thức từ ông Powell và các cộng sự, nhà đầu tư cần chuẩn bị cho khả năng lạm phát sẽ còn tiếp tục gia tăng trong thời gian tới.

fxstreet