Chỉ số S&P 500 vẫn bị định giá quá cao, liệu thị trường có đang quá lạc quan?

Mai Khánh Linh

Junior Editor

Mỗi thay đổi chính sách từ Nhà Trắng gần đây đều kéo theo sự biến động của S&P 500, từ các đợt tăng giá ngắn hạn đến những lần bán tháo. Tuy nhiên, câu hỏi đặt ra là: liệu thị trường có đang bỏ qua những rủi ro lớn hơn phía trước?

Dù nền kinh tế Mỹ đang có dấu hiệu chậm lại, giữa bối cảnh các kế hoạch áp thuế của Tổng thống Donald Trump và tình hình bất ổn gia tăng, giới phân tích Phố Wall vẫn kỳ vọng chỉ số S&P 500 sẽ đạt gần 6,000 điểm vào cuối năm 2025. Nếu đúng vậy, thị trường đang đặt cược vào mức tăng ít nhất 5% từ nay tới cuối năm.

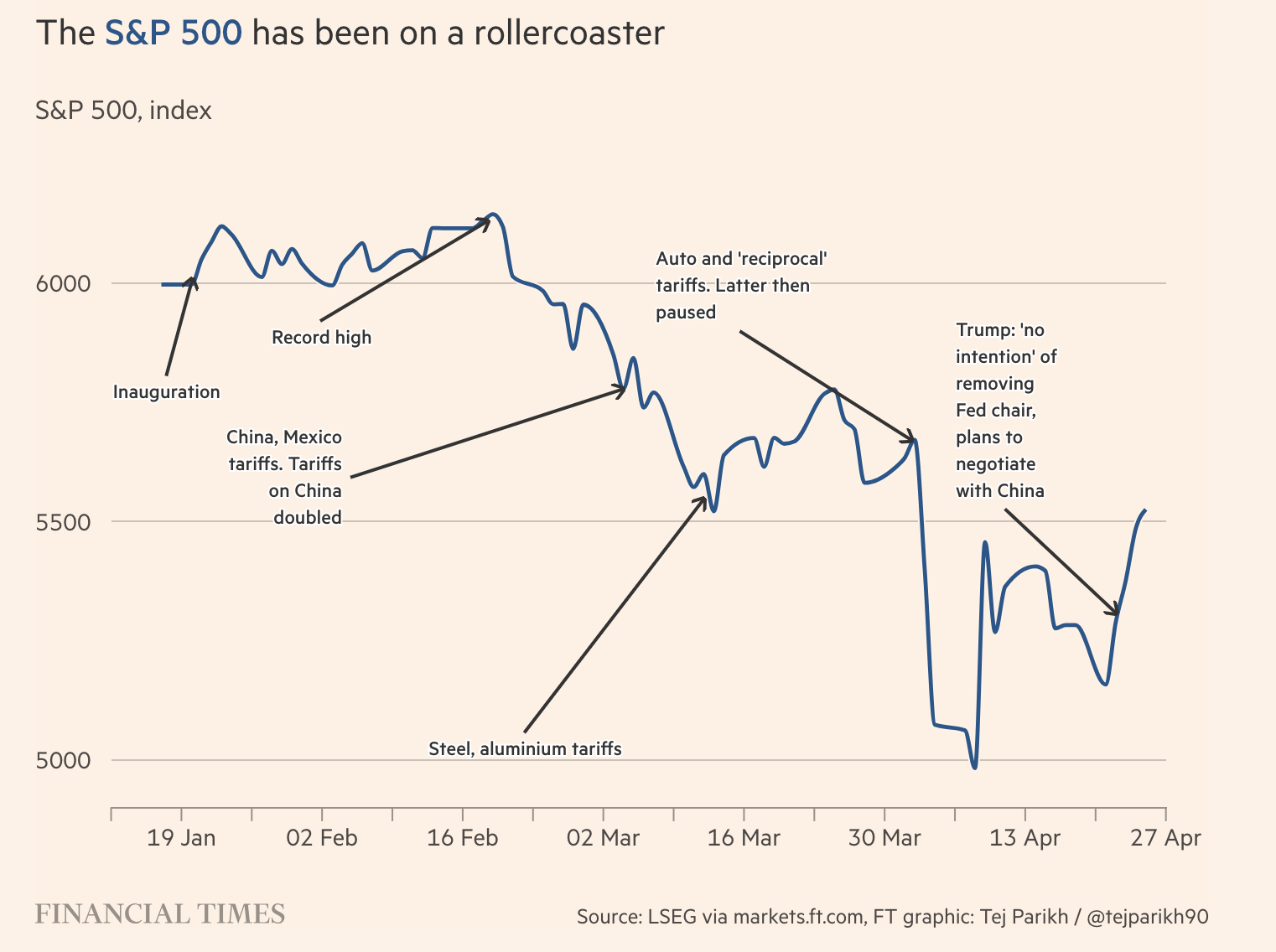

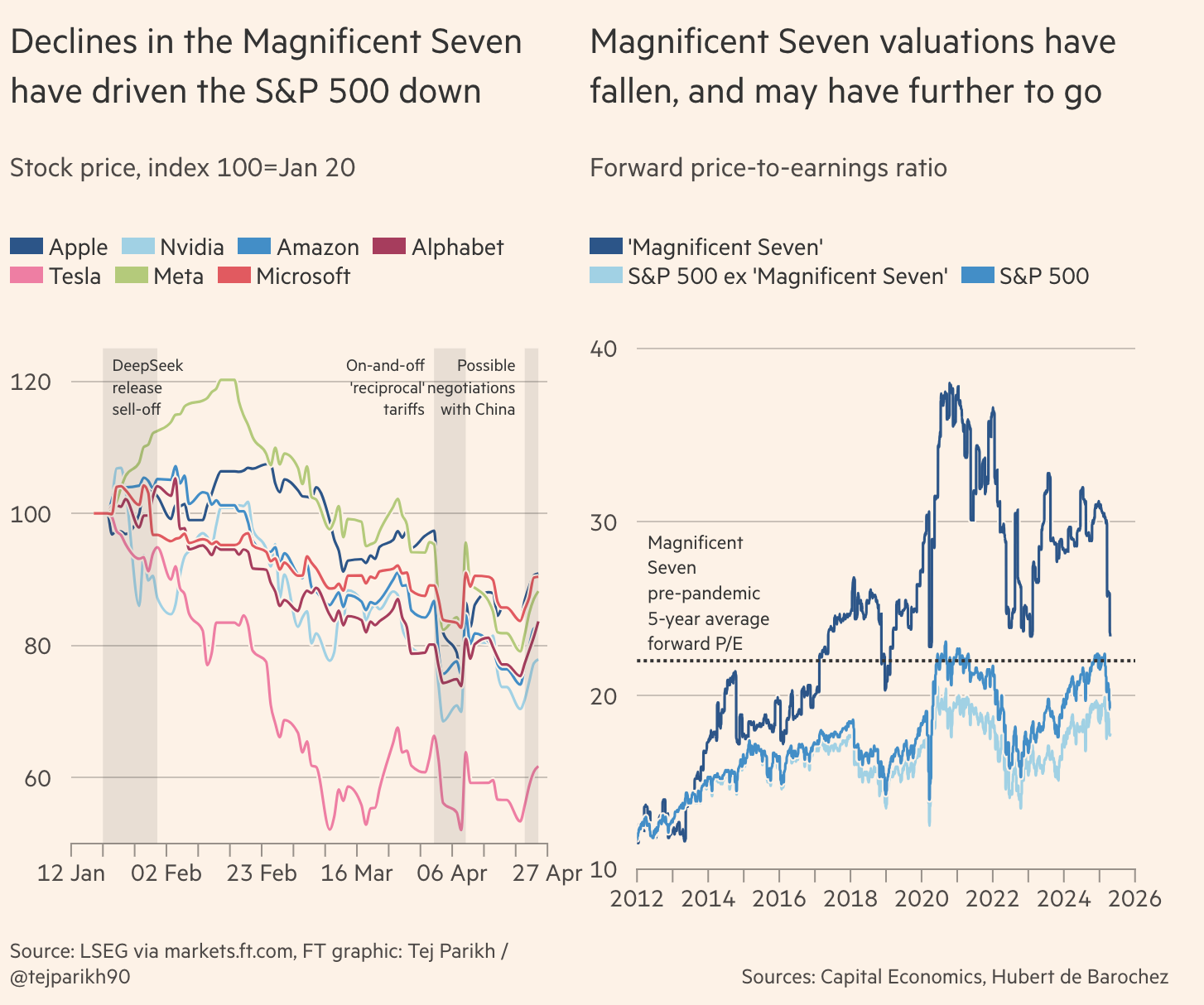

Chỉ số S&P 500 biến động mạnh

Tuy nhiên, triển vọng đó có thể quá lạc quan và chỉ số S&P 500 có khả năng sẽ kết thúc năm thấp hơn đáng kể so với mức hiện tại là 5,525 điểm.

Kinh tế không ủng hộ thị trường

Dự báo thị trường chứng khoán cuối năm thường dựa trên kỳ vọng kinh tế và những xu hướng dài hạn, như sức mạnh của công nghệ AI hoặc vị thế vượt trội của Mỹ.

Đối với năm 2025, giới phân tích kỳ vọng S&P 500 sẽ gần như đi ngang so với năm trước. Đây đã là mức điều chỉnh so với hai năm tăng trưởng hơn 20%. Nhưng liệu dự báo này vẫn còn quá lạc quan?

Dựa trên các yếu tố cơ bản, tháng trước tôi đã lập luận rằng kinh tế Mỹ đang tiến gần tới suy thoái, do đà yếu kéo dài từ nhiệm kỳ trước, sự bất ổn trong chính sách của Trump và khả năng áp thuế nhập khẩu.

Đến nay, các nhà phân tích Phố Wall vẫn tập trung vào các thông báo thuế quan cụ thể. Kể từ “ngày giải phóng”, dự báo tăng trưởng trung bình cho năm 2025 đã giảm, trong khi xác suất suy thoái trong 12 tháng tới tăng lên 45%. Mức thuế suất hiệu quả dự kiến sẽ dao động từ 10–20% trong năm nay, so với mức chỉ 2.5% hồi đầu 2025 và 28% hiện tại.

Dù vậy, giá tài sản rủi ro vẫn chưa phản ánh đủ rủi ro kinh tế.

"Thông tin từ các tài sản rủi ro cho thấy thị trường thậm chí chưa tính đến khả năng xảy ra một đợt suy giảm nhẹ," Daniel Von Ahlen, chiến lược gia vĩ mô tại TS Lombard, nhận định.

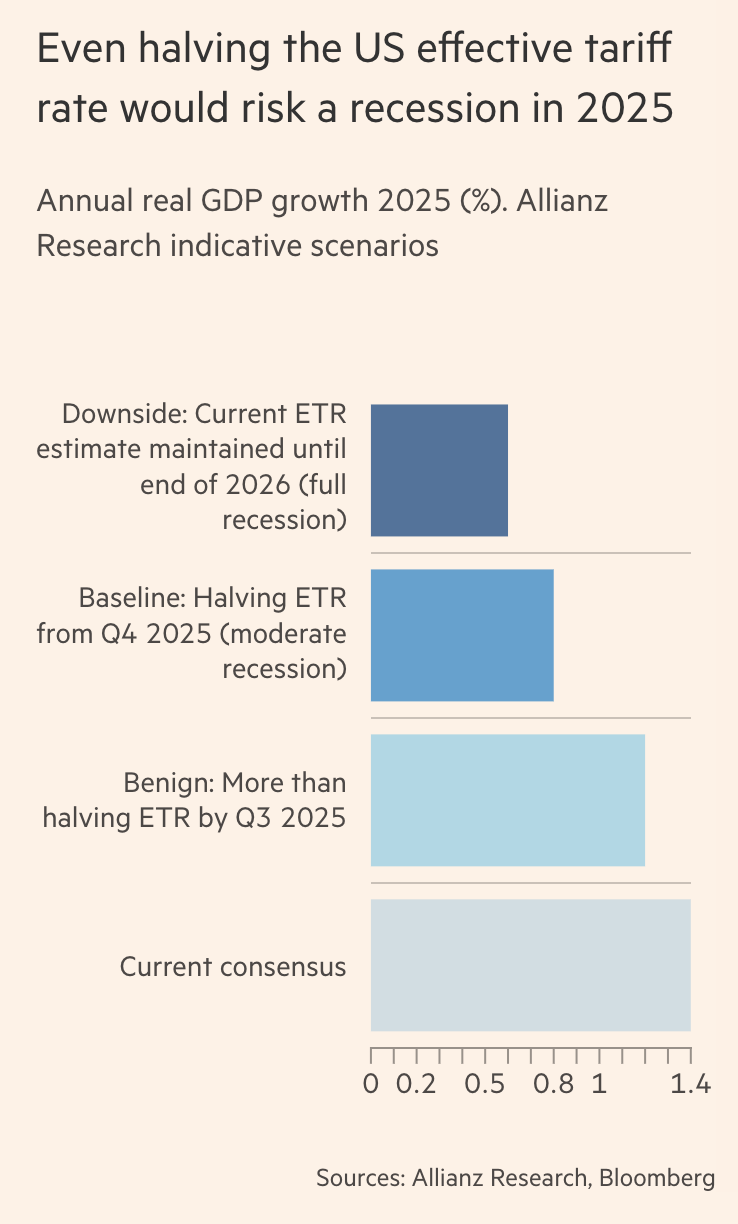

Ngay cả khi cắt giảm một nửa thuế suất hiệu quả của Mỹ, nguy cơ suy thoái kinh tế năm 2025 vẫn rất lớn

Thị trường đang kỳ vọng tăng trưởng kinh tế Mỹ đạt 2.6% trong quý III

Kỳ vọng lợi nhuận doanh nghiệp bị thổi phồng

Kỳ vọng về tăng trưởng lợi nhuận năm nay được cho là quá cao so với thực tế. Phố Wall thường phản ứng nhanh với tin tức, nhưng việc đánh giá tác động thực sự lên lợi nhuận doanh nghiệp cần nhiều thời gian hơn.

"Ngay cả suy thoái nhẹ cũng thường khiến lợi nhuận giảm," Peter Berezin, chiến lược gia trưởng toàn cầu tại BCA Research, nhấn mạnh. "Vậy mà hiện tại thị trường đang kỳ vọng lợi nhuận tăng gần 10% trong 12 tháng tới, xuất phát từ mức biên lợi nhuận cao kỷ lục năm ngoái."

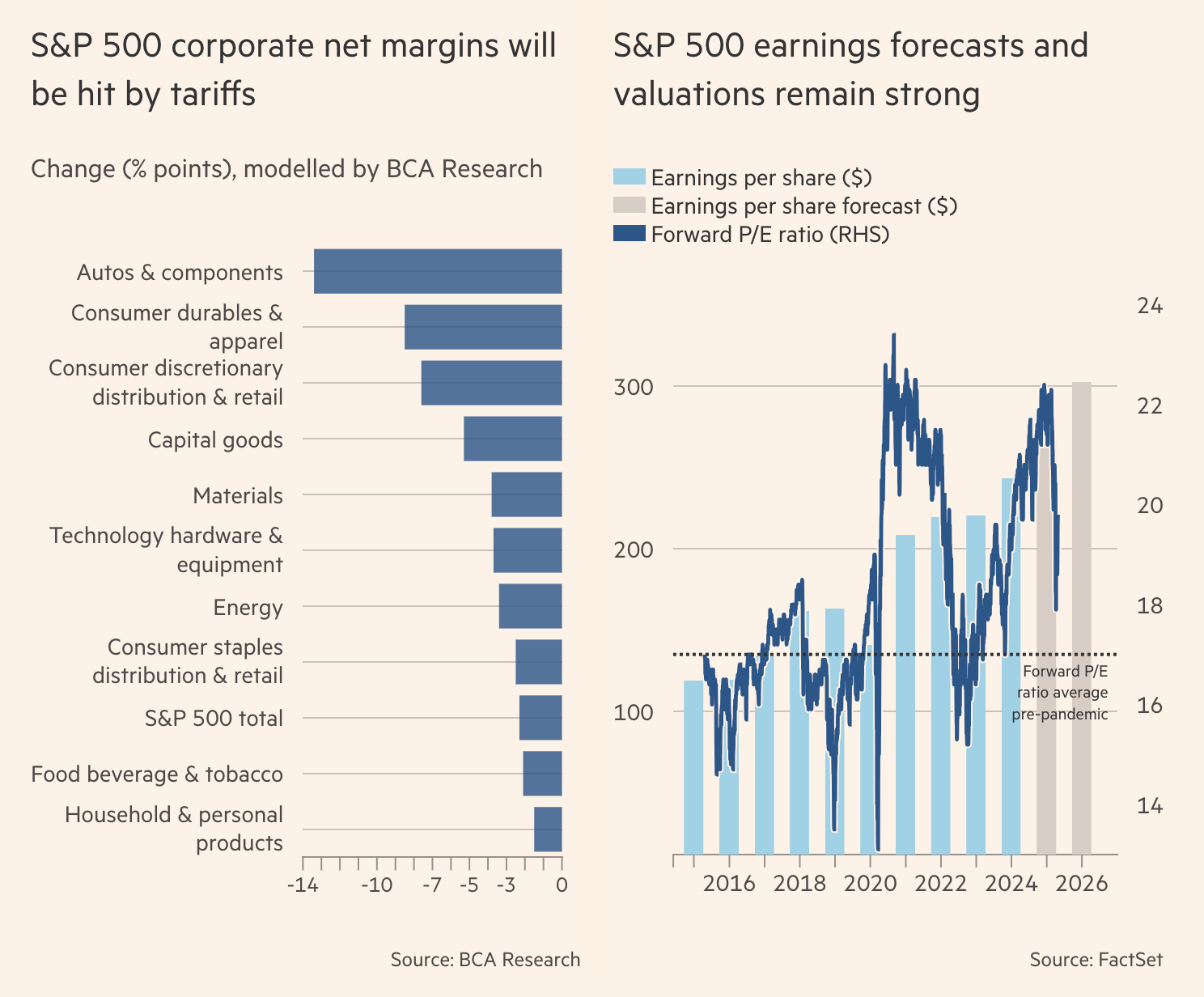

Ngoài ra, giới phân tích có thể đang đánh giá quá cao khả năng doanh nghiệp chuyển gánh nặng thuế quan sang người tiêu dùng. Các lĩnh vực nhập khẩu nhiều như công nghiệp, vật liệu và tiêu dùng không thiết yếu vốn có khả năng định giá yếu.

Nếu các công ty không thể tăng giá bán, các mức thuế hiện tại sẽ làm giảm biên lợi nhuận ròng của S&P 500 khoảng 2.2 điểm phần trăm, kéo theo mức giảm 19.2% trong lợi nhuận trên mỗi cổ phiếu (EPS).

Thuế quan đe dọa biên lợi nhuận S&P 500, nhưng dự báo lợi nhuận và định giá vẫn ở mức cao

Goldman Sachs ước tính rằng cứ mỗi 5 điểm phần trăm tăng thêm trong thuế suất sẽ khiến EPS của S&P 500 giảm 1–2%.

Sự lạc quan trên Phố Wall có thể không bền vững

Dù nhìn theo kịch bản nào, việc kỳ vọng EPS tăng mạnh trong bối cảnh bất ổn cao, niềm tin tiêu dùng và đầu tư yếu, cùng thuế nhập khẩu cao rõ ràng là không phù hợp.

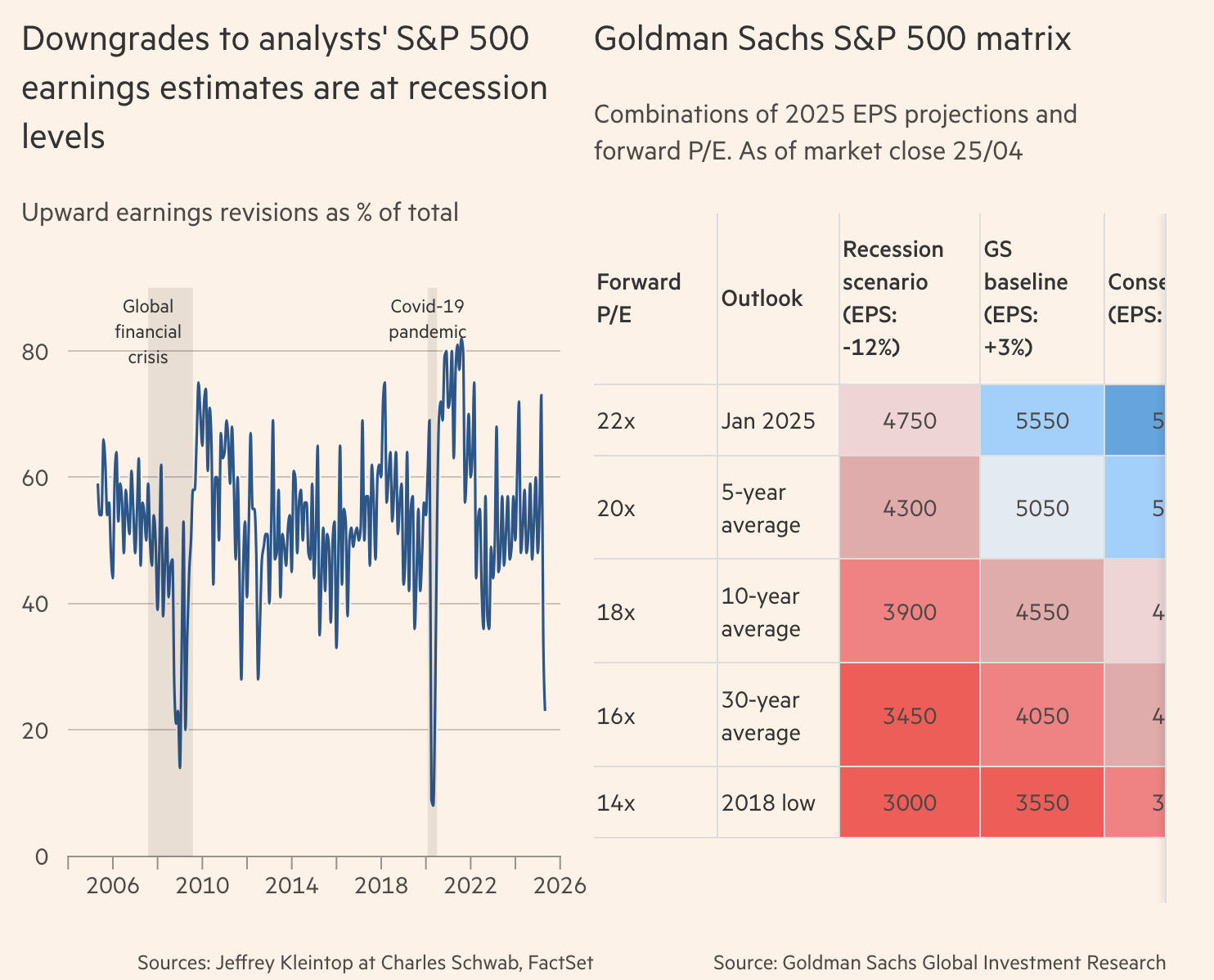

Thực tế, số lượng các đợt hạ dự báo lợi nhuận đang tăng nhanh chóng, đạt mức thường thấy trong các kỳ suy thoái, dù mức điều chỉnh vẫn chưa quá sâu.

Khi lợi nhuận dự báo tiếp tục hạ xuống, giá cổ phiếu nhiều khả năng sẽ điều chỉnh theo.

Hiện forward P/E của S&P 500 đang ở mức khoảng 19 lần, cao hơn mức trung bình 17 lần trước đại dịch và rất xa mức 10 lần thường thấy trong các kỳ suy thoái kể từ năm 1980.

Theo Goldman Sachs, nếu EPS chỉ tăng 3% trong năm nay và P/E quay về gần mức tiền đại dịch, S&P 500 sẽ giảm về quanh 4,550 điểm.

Hạ dự báo lợi nhuận S&P 500 xuống mức tương đương thời kỳ suy thoái; Goldman Sachs đưa ra các kịch bản chỉ số năm 2025

Những động lực hỗ trợ lớn đang suy yếu

1. Trí tuệ nhân tạo (AI)

Câu chuyện AI, vốn từng thúc đẩy thị trường, đang gặp nhiều trở ngại.

Sự xuất hiện của các mô hình AI giá rẻ tại Trung Quốc đã đặt dấu hỏi lớn về hiệu quả đầu tư hàng tỷ USD vào AI của các đại gia công nghệ Mỹ.

"Chúng ta vẫn đang chờ đợi một ứng dụng đột phá thực sự để biện minh cho khoản chi khổng lồ vào AI," Hugh Grieves, quản lý quỹ tại Premier Miton Investors, cho biết.

Nhóm cổ phiếu “Magnificent Seven” đã giảm mạnh từ khi Trump nhậm chức, và hệ số P/E dự phóng của họ vẫn cao hơn nhiều so với mức trước đại dịch.

Định giá Magnificent Seven lao dốc, kéo theo đà giảm của chỉ số S&P 500

2. Mỹ không còn "vượt trội" như trước

Nhiều năm qua, Mỹ hưởng lợi từ vị thế “nơi trú ẩn an toàn” với tính thanh khoản cao. Nhưng hiện nay, lợi thế này đang phai nhạt.

Cuộc khảo sát nhà quản lý quỹ của Bank of America trong tháng 3 cho thấy tỷ trọng cổ phiếu Mỹ bị cắt giảm mạnh nhất trong lịch sử khảo sát.

Sự bất ổn trong chính sách, gia tăng rủi ro tài chính và các đòn công kích vào những thể chế kinh tế độc lập như Fed khiến Mỹ trở thành điểm đến ít hấp dẫn hơn đối với vốn toàn cầu.

"Mỹ từng là chiếc áo sạch nhất trong đống áo bẩn, giờ thì vừa đắt vừa xấu," Matt King từ Satori Insights nhận xét.

Ngay cả sau đợt điều chỉnh gần đây, cổ phiếu Mỹ vẫn đang giao dịch với hệ số P/E dự phóng cao hơn 50% so với cổ phiếu quốc tế. Điều này làm gia tăng nguy cơ dòng vốn rút khỏi Mỹ.

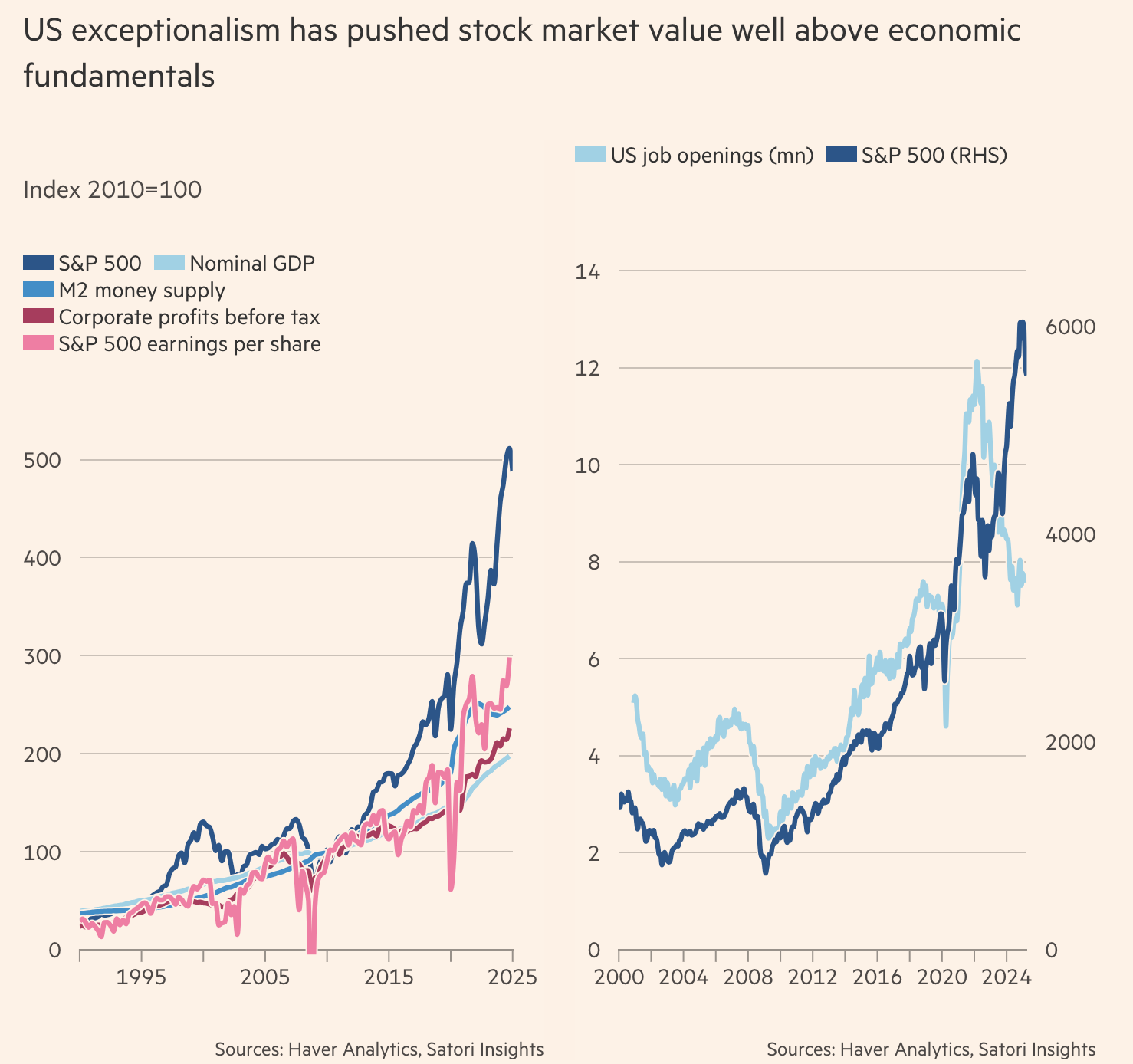

Niềm tin vào sự vượt trội của Mỹ đã đẩy giá trị thị trường chứng khoán vượt xa giá trị thực

S&P 500 đối mặt nguy cơ điều chỉnh sâu hơn

Từ đỉnh tháng 2, S&P 500 đã giảm khoảng 10%. Tuy nhiên, với hàng loạt thông tin trái chiều, rất khó xác định liệu thị trường đã phản ánh hết các rủi ro hay chưa.

Hiện tại, thị trường dường như vẫn đang đặt cược vào một kết cục tốt đẹp.

"Để S&P 500 đạt mức dự báo hiện tại, Trump sẽ phải lập tức rút lại các mức thuế," Berezin nhận định.

Dù gần đây Trump có vài động thái nhượng bộ, nhưng chưa ai dám chắc điều đó sẽ kéo dài bao lâu và ở mức độ nào. Nếu mức thuế suất vẫn duy trì cao hơn nhiều so với đầu 2025, trong khi bất ổn kinh tế còn kéo dài, thị trường sẽ còn nhiều đợt điều chỉnh phía trước.

Dự báo lợi nhuận và tăng trưởng của Phố Wall vẫn có thể giảm thêm. Và khi đó, nhà đầu tư có thể sẽ xem xét lại cả những câu chuyện dài hạn như AI và vị thế vượt trội của Mỹ.

Đó là lý do tôi cho rằng, rất có thể cuối năm nay, chỉ số S&P 500 sẽ không còn bắt đầu bằng con số 5, chứ đừng nói là 6 — mà sẽ là con số 4.

Financial Times