Cổ phiếu Nhật Bản dự kiến giảm, trái phiếu JGB đối mặt với biến động khi thị trường mở cửa trở lại

Cổ phiếu Nhật Bản giảm khi sự tan rã của liên minh cầm quyền của quốc gia và một đợt căng thẳng thương mại Mỹ-Trung khác làm giảm tâm lý chấp nhận rủi ro sau kỳ nghỉ cuối tuần kéo dài ba ngày.

Chỉ số Topix giảm 1.4%, Nikkei 225 giảm 1.2%. Các công ty công nghệ và ngân hàng đóng góp nhiều nhất vào mức giảm của chỉ số Topix rộng hơn.

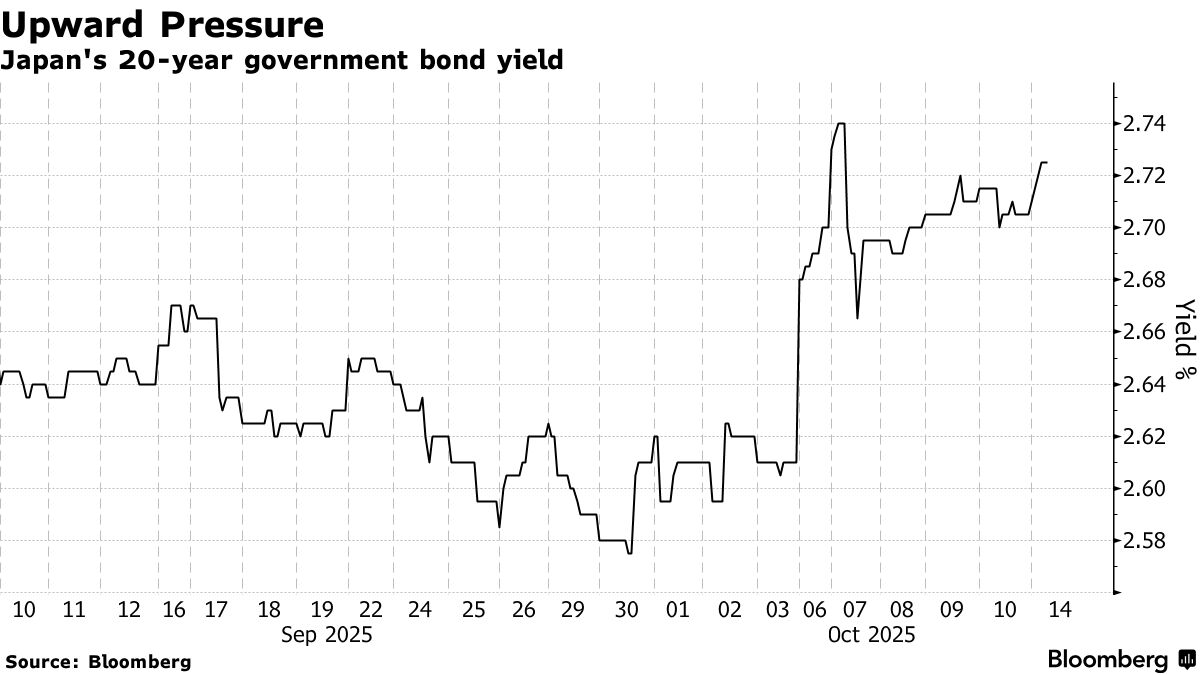

Trái phiếu chính phủ Nhật Bản dường như dễ bị ảnh hưởng bởi tâm lý tiêu cực hơn trong tuần này, với bối cảnh chính trị biến động làm phức tạp triển vọng chính sách tài khóa. Lợi suất trái phiếu JGB kỳ hạn dài tăng, với kỳ hạn 30 năm tăng 5 điểm cơ bản trong bối cảnh lo ngại về chi tiêu chính phủ. Lợi suất nợ kỳ hạn ngắn giảm, phản ánh khả năng tăng lãi suất trong ngắn hạn của ngân hàng trung ương giảm.

Các nhà đầu tư cổ phiếu, những người đã đẩy chỉ số Nikkei 225 và Topix lên mức cao kỷ lục mới vào thứ Năm, hiện đang đánh giá hậu quả từ việc Đảng Dân chủ Tự do cầm quyền mất đi đối tác liên minh Komeito, chưa đầy một tuần sau khi Sanae Takaichi tiếp quản vai trò lãnh đạo của LDP.

Chỉ vài giờ sau khi liên minh 26 năm tại Nhật Bản tan vỡ, Tổng thống Donald Trump đã công bố mức thuế cao hơn đối với Trung Quốc, gây ra sự sụt giảm trên Phố Wall và sự giảm giá cổ phiếu châu Á vào thứ Hai.

“Phản ứng tức thì với tất cả các sự kiện trong cuối tuần là tiêu cực,” nhà phân tích cổ phiếu Nhật Bản tại Anh, Pelham Smithers, viết trong một ghi chú. “Chúng ta không chỉ cần nghĩ về việc ai sẽ là thủ tướng tiếp theo, mà còn phải nghĩ về mức thuế thương mại 100% đối với Trung Quốc,” ông nói.

Cổ phiếu của các công ty công nghệ tiếp cận thị trường toàn cầu nằm trong số những cổ phiếu bị ảnh hưởng nặng nề nhất vào thứ Ba, với Sony Group Corp. và Hitachi Ltd. giảm hơn 2%. Các ngân hàng cũng yếu khi các nhà giao dịch lý luận rằng sự bất ổn chính trị trong nước sẽ khiến Ngân hàng Nhật Bản khó tăng lãi suất chính sách hơn.

“Một cuộc khủng hoảng chính trị cơ bản buộc BOJ phải đứng ngoài cuộc,” Smithers nói. Các hợp đồng hoán đổi chỉ số qua đêm cho thấy khả năng tăng lãi suất trong tháng này là khoảng 12%, so với khoảng 63% vào đầu tháng 10.

Trái phiếu JGB có thể nhận được một số “tác động tích cực nhỏ” từ sự né tránh rủi ro do căng thẳng Mỹ-Trung, nhưng chúng sẽ gặp khó khăn để vượt trội trong bối cảnh bất ổn cao về chính sách tài khóa của Nhật Bản, theo Homin Lee, chiến lược gia vĩ mô cấp cao tại Lombard Odier Singapore.

Thứ Ba chỉ là ngày đầu tiên trong một loạt thử thách đối với thị trường JGB, vốn đã phải đối mặt với lợi suất ở mức cao nhất trong nhiều thập kỷ. Một cuộc đấu giá trái phiếu kỳ hạn 20 năm vào thứ Tư sẽ cung cấp thước đo về nhu cầu sau các đợt bán gần đây không đồng đều.

Vishnu Varathan, trưởng phòng nghiên cứu vĩ mô, thu nhập cố định châu Á ngoài Nhật Bản tại Mizuho Securities, dự kiến áp lực giảm đối với trái phiếu quốc gia, đẩy lợi suất cao hơn.

“Lo ngại về giá trị nợ bị xói mòn chắc chắn sẽ gây áp lực lên lợi suất JGB cao hơn, dẫn đầu bởi kỳ hạn dài,” ông viết trong một ghi chú. “Tai tiếng của chính trị ‘cửa xoay’, với tất cả các rủi ro liên quan đến chính sách và thất bại tài khóa, rõ ràng đang thẩm thấu qua.”

Tình huống này có thể lan tỏa sang các thị trường nợ châu Âu và Mỹ, vốn đã bị ảnh hưởng trong những tháng gần đây bởi lợi suất tăng ở Nhật Bản.

Các nhà đầu tư cũng có khả năng sẽ phải đối mặt với một dòng chảy đều đặn các chất xúc tác chính trị trong những ngày tới khi LDP, Komeito và các đảng phái chính trị khác cân nhắc các liên minh tiềm năng và ai sẽ được hỗ trợ làm thủ tướng tiếp theo của Nhật Bản.

Trên hết là quyết định chính sách từ Ngân hàng Nhật Bản vào ngày 30 tháng 10. Mặc dù kỳ vọng cho việc tăng lãi suất đã giảm trong bối cảnh hỗn loạn chính trị, BOJ đang bị thách thức bởi lạm phát cao hơn mục tiêu của mình.

Sẽ không có một cú sốc thị trường khác như vào tháng 8 năm ngoái, theo Neil Newman, trưởng chiến lược tại Astris Advisory Japan. “Quy tắc vàng đối với Nhật Bản là mua vào ngày giảm, bán vào ngày tăng và không đuổi theo bất cứ thứ gì,” ông nói.

Richard Kaye, đồng trưởng chiến lược cổ phiếu Nhật Bản tại Comgest Asset Management, thấy một ngày tiêu cực vào thứ Ba nhưng bức tranh dần sáng sủa hơn trong những tháng tới.

“Đến cuối năm 2025, tôi tin rằng chủ nghĩa hiện thực sẽ lại chiếm ưu thế. Tôi kỳ vọng căng thẳng thương mại sẽ giảm bớt sớm,” ông nói, thêm rằng lo ngại về thâm hụt tài khóa của Nhật Bản cũng có thể giảm. “Tôi kỳ vọng sự phục hồi của các cổ phiếu liên quan đến nhu cầu nội địa và cổ phiếu vốn hóa nhỏ sẽ tiếp tục. Được hỗ trợ bởi các lĩnh vực này, tôi dự đoán Nikkei 225 sẽ duy trì hiệu suất mạnh mẽ từ cuối năm đến năm sau.”

Bloomberg