Giá vàng có khả năng tiếp tục tăng cao khi Phố Wall đối mặt với rủi ro điều chỉnh

Đặng Thùy Linh

Junior Analyst

Tính từ đầu năm đến nay, giá vàng đã tăng từ mức ổn định quanh 2072 lên mức đỉnh tại 2709 vào thứ năm tuần trước, sau đó điều chỉnh xuống mức 2681 vào thứ sáu.

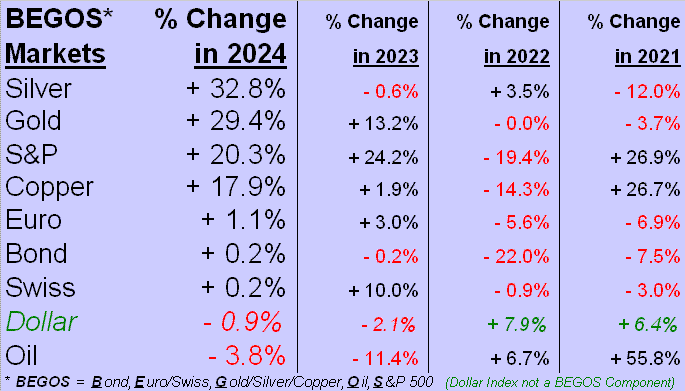

Đà tăng 29.4% đã giúp vàng giữ vững vị trí trên bảng xếp hạng BEGOS trong năm 2024:

Silver đang dẫn đầu bảng. Đáng chú ý là bạc bị định giá thấp hơn so với vàng suốt một thời gian dài, cả hai kim loại quý này - mặc dù vàng đạt mức đỉnh kỷ lục - vẫn "rẻ" do đồng USD mất giá.

Giá vàng ở mức 2681 USD/oz vẫn thấp hơn 28% so với giá trị dựa trên sự mất giá của đồng USD là 3739.

Giá bạc ở mức 31.92, cũng được cho là thấp hơn 18% so với giá trị dựa trên tỷ lệ vàng/bạc trung bình từ đầu thế kỷ đến nay là 68.5x, tỷ lệ hiện tại là 84.0x: nhưng nếu định giá theo tỷ lệ trung bình đó thì giá bạc đáng ra phải ở mức 39.16. Thậm chí, nếu tính theo tỷ lệ vàng/bạc trung bình và mức giá 3739 của vàng, giá bạc đáng ra phải là 54.58.

Giá vàng đã tăng +29.4% trong năm 2024 trong 187 phiên giao dịch tính đến thời điểm hiện tại, đà tăng tốt nhất trong suốt 24 năm. Đứng thứ hai là mức tăng +24.9% của năm 2016 trong 187 phiên giao dịch đầu tiên của năm đó.

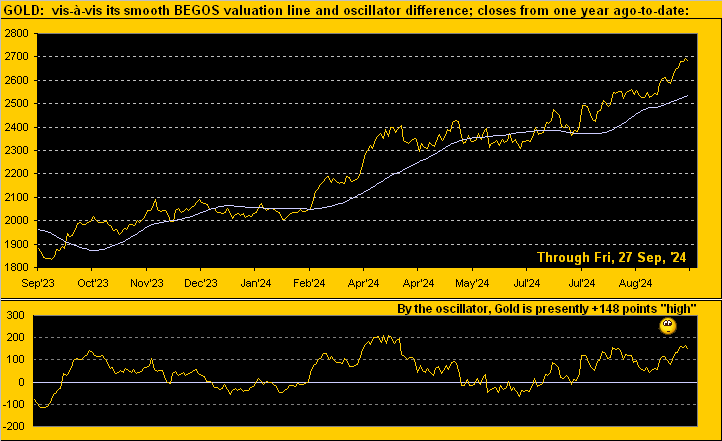

Giá vàng hiện đang tăng vọt và được cho là vẫn duy trì ở mức “cao” so với định giá trong ngắn hạn. Điều này được thể hiện trên biểu đồ giá trị thị trường của vàng trong một năm qua. Biểu đồ này cho thấy giá vàng đang cao hơn giá trị định giá 148 điểm. Do đó, có khả năng giá vàng sẽ giảm xuống trong tương lai để cân bằng với giá trị định giá.

Mặc dù vàng đang được định giá quá cao trong ngắn hạn, biểu đồ tuần trong một năm qua cho thấy triển vọng tích cực. Ngay cả khi giá vàng đột ngột giảm 148 điểm xuống 2533, giá vàng vẫn cao hơn mức 2478 (được đánh dấu bởi parabol chấm xanh).

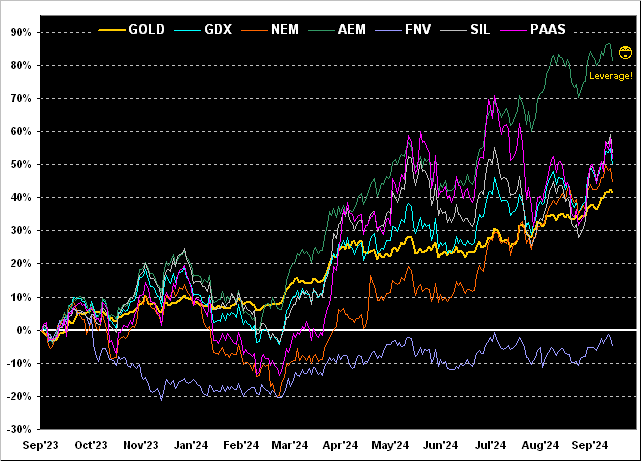

Vàng tăng 42% trong một năm qua. Trong khi đó, các cổ phiếu khai thác kim loại khác như Agnico Eagle Mines (AEM) tăng 81%, Global X Silver Miners ETF (SIL) tăng 53%, Pan American Silver (PAAS) tăng 52%, VanEck Gold Miners ETF (GDX) tăng 50%, Newmont Goldcorp (NEM) tăng 45%, và Franco-Nevada (FNV) giảm 5%.

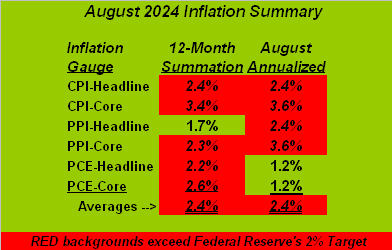

Mặt khác, Fed đã cắt giảm lãi suất mạnh tay (50bps) vào tuần trước, và dữ liệu sau đó cho thấy lạm phát tháng 8 cao hơn mục tiêu 2% của Fed. Vậy liệu quyết định cắt giảm lãi suất 50bps có phải là sai lầm? Thành viên Hội đồng Thống đốc Fed Michelle Bowman đã bỏ phiếu phản đối việc cắt giảm 50bps và cho rằng chỉ nên giảm 25bps. Liệu sau này Fed có phải thừa nhận là đã quyết định sai?

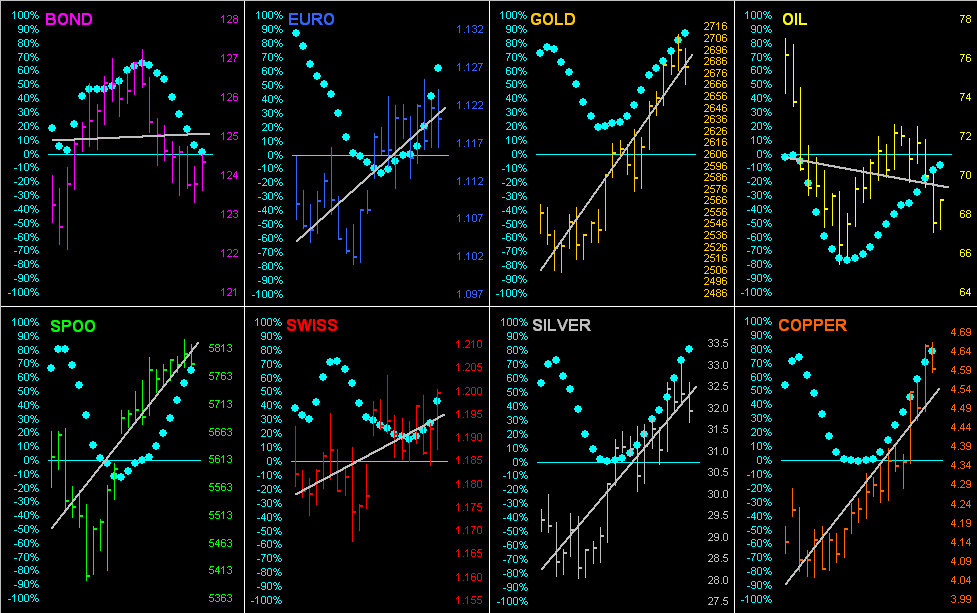

Điều chúng ta biết là việc cắt giảm lãi suất đã có tác động tích cực đối với thị trường, với 6/8 thành phần trong nhóm BEGOS đa tăng lên (ngoại trừ trái phiếu và giá dầu). Dưới đây là biểu đồ xu hướng của từng thành phần trong 21 phiên giao dịch vừa qua, với các dấu chấm "Baby Blues" thể hiện mức độ ổn định của các xu hướng.

Đáng lưu ý là mối tương quan giữa ba kim loại chính (vàng, bạc, dồng), khi biểu đồ của chúng gần như giống nhau:

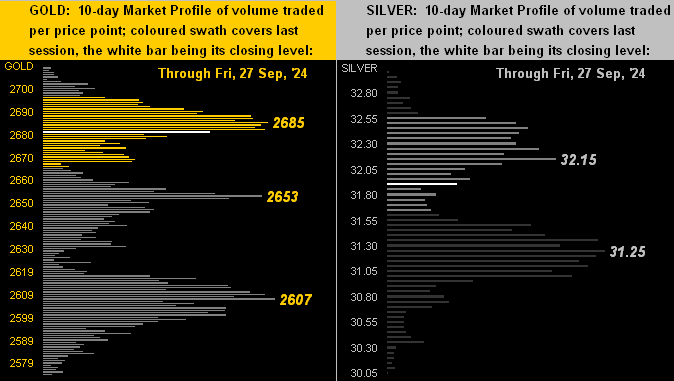

Với các kim loại quý, biểu đồ tiếp theo cho thấy diễn biến giá trong 10 phiên gần nhất của vàng (bên trái) và bạc (bên phải). Các mức giá có khối lượng giao dịch nhiều nhất trong hai tuần qua có thể coi là mức hỗ trợ và kháng cự:

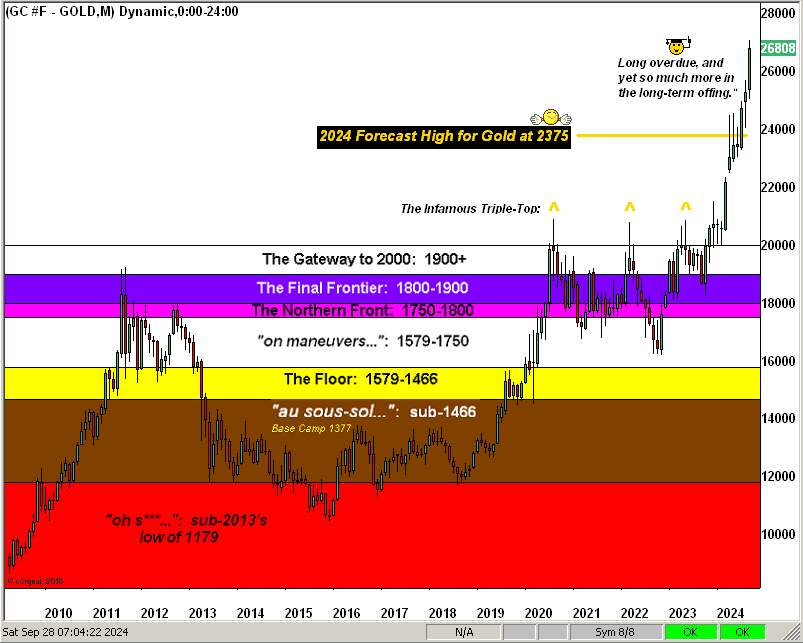

Chỉ còn một phiên giao dịch nữa là kết thúc tháng và quý 3, giờ là lúc xem lại biểu đồ tháng của vàng trong 16 năm qua. Dù giá vàng đang ở cao hơn so với định giá BEGOS trong thời gian gần đây, nhưng mục tiêu 3000 USD vẫn đang "chờ đợi". Dựa trên dữ liệu lịch sử, giá vàng luôn đạt mức đỉnh mới khi tiền tệ mất giá, và hiện tại mục tiêu đó là 3739 USD. Vấn đề chỉ còn là thời gian. Từ mức 2681 USD hiện tại, chỉ cần tăng thêm 11.9% là vàng sẽ chạm mốc 3000 USD.

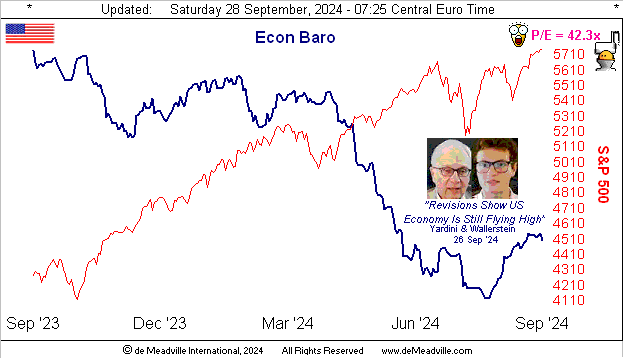

Phần quan trọng nhất (hay có thể gọi là “đáng sợ” nhất) được tác giả để dành cuối cùng. Trước tiên, có thể thấy Economic Barometer đã cải thiện đáng kể trong 5 tuần qua. Từ ngày 22/08 đến nay, 63 chỉ số đã được thêm vào thước đo này, trong đó 38 chỉ số (tương đương 60%) đã cải thiện so với giai đoạn trước. Điều này đã làm cho thước đo tăng lên nhờ các con số tốt hơn và những con số xấu hơn thì chậm lại.

Đối với vấn đề cổ phiếu của doanh nghiệp bị định giá quá cao so với mức lợi nhuận của các công ty qua từng năm, đặc biệt là S&P 500, có thể nói một cách đơn giản, theo bất kỳ thước đo nào trong lịch sử, lợi nhuận vẫn không đủ để hỗ trợ cho mức giá hiện tại của cổ phiếu!

AI cho biết chỉ số P/E của S&P 500 hiện nay là “29.2x”, không tính đến thu nhập trong quá khứ hay dự đoán tương lai. Tuy nhiên, theo tính toán của tác giả, chỉ số P/E thực tế hiện là 42.3x nếu dựa trên lợi nhuận 12 tháng gần nhất.

J.B. Cohen nhận định: " Đối với thị trường bullish, chỉ số P/E trung bình sẽ vào khoảng 15 đến 18.” Để đạt mức định giá hợp lý như vậy, lợi nhuận của các công ty phải tăng gấp đôi hoặc gấp ba. Vậy thước đo kinh tế trên có chỉ ra sự tăng trưởng mạnh mẽ như vậy không? Có vẻ là không. Các chính sách của tổng thống Mỹ tiếp theo có giúp thị trường được không? Câu trả lời có lẽ vẫn là không.

Vốn hóa của S&P 500 hiện là 50.3 nghìn tỷ USD, nhưng nguồn cung tiền M2 chỉ có 21.2 nghìn tỷ USD. Nếu COVID không xảy ra (và không có 7 nghìn tỷ USD bơm vào thị trường), S&P hôm nay sẽ ở mức khoảng 3000 (so với mức 5738 hiện tại).

"Vậy đâu là nguyên nhân thực sự khiến thị trường sụp đổ?"

Câu trả lời là: nỗi sợ hãi - được lịch sử chứng minh rất rõ ràng, và ngày nay điều này còn bị ảnh hưởng bởi các phương tiện truyền thông tài chính hiện đại, nơi một đợt giảm 5% cũng bị gọi là “sụp đổ”. Hãy tưởng tượng nếu thị trường giảm 50%.

Và quan trọng nhất, sự nhận thức về việc định giá quá cao đang dần lan rộng. Một người bạn đáng tin cậy của tác giả, từng đứng đầu một ngân hàng đầu tư lớn, đã cảnh báo các nhà đầu tư về một đợt điều chỉnh giảm trên thị trường chứng khoán có thể lên tới 50%. Chuyên gia phân tích vàng, Jim Rickards, gần đây cũng đưa ra cảnh báo tương tự. Chúng tôi dự đoán mức giảm “nhẹ hơn” là 35% đến 40%. Và câu hỏi là “Khi nào?” Có thể trước khi kết thúc năm.

Investing