JPY giảm khi Nikkei lập kỷ lục, Mỹ – Trung gia hạn thỏa thuận đình chiến thương mại

Diệu Linh

Junior Editor

JPY tiếp tục suy yếu trên diện rộng tại châu Á khi chứng khoán Nhật Bản bứt phá, chỉ số Nikkei tăng lên mức cao nhất mọi thời đại sau kỳ nghỉ lễ. Tâm lý lạc quan tại Tokyo được thúc đẩy bởi kỳ vọng nhiều doanh nghiệp niêm yết sẽ nâng dự báo lợi nhuận, trong khi tác động của thuế quan Mỹ đối với các nhà xuất khẩu Nhật hiện được đánh giá là hạn chế.

Thị trường ngoại hối

JPY tiếp tục suy yếu trên diện rộng tại châu Á khi chứng khoán Nhật Bản bứt phá, chỉ số Nikkei tăng lên mức cao nhất mọi thời đại sau kỳ nghỉ lễ. Tâm lý lạc quan tại Tokyo được thúc đẩy bởi kỳ vọng nhiều doanh nghiệp niêm yết sẽ nâng dự báo lợi nhuận, trong khi tác động của thuế quan Mỹ đối với các nhà xuất khẩu Nhật hiện được đánh giá là hạn chế.

Tâm lý nhà đầu tư càng được củng cố sau khi Mỹ và Trung Quốc xác nhận gia hạn thỏa thuận đình chiến thuế quan thêm 90 ngày. Việc tạm dừng leo thang này đã loại bỏ một rủi ro lớn đối với thị trường tài sản rủi ro trong ngắn hạn.

Khi Nikkei tiếp tục tăng, đà hưng phấn của thị trường cổ phiếu nhiều khả năng sẽ duy trì áp lực bán lên đồng yen, đặc biệt là so với các đồng tiền có lợi suất cao hơn.

Trên thị trường ngoại hối rộng hơn, AUD và NZD giảm nhẹ. Đợt cắt giảm lãi suất của RBA như dự báo không tác động mạnh đến tâm lý thị trường. Điểm đáng chú ý là với dự báo tăng trưởng bị hạ thấp và lạm phát ổn định, RBA vẫn để ngỏ khả năng cắt giảm thêm một lần trong năm nay và hai lần nữa vào năm 2026.

Ngược lại, CHF hôm nay mạnh lên, phục hồi một phần mức giảm của tuần trước; EUR và GBP cũng giao dịch vững chắc. CAD và USD ở mức trung bình trên bảng xếp hạng hiệu suất.

Thương mại và thuế quan

Thông báo của Mỹ – Trung hôm thứ Hai đã ngăn chặn việc áp thuế ba chữ số lên hàng hóa của nhau. Tổng thống Mỹ Donald Trump đã ký sắc lệnh hoãn tăng thuế đến ngày 10/11, giữ nguyên mức thuế 30% với hàng nhập khẩu từ Trung Quốc, trong khi Bắc Kinh xác nhận tạm ngưng 90 ngày kế hoạch tăng thuế và hạn chế đầu tư với doanh nghiệp Mỹ.

Thỏa thuận gia hạn này giúp mua thêm thời gian trước khi bước vào giai đoạn tăng nhập khẩu mùa thu phục vụ Giáng sinh, giữ cho các mặt hàng điện tử, may mặc và đồ chơi ở mức thuế thấp hơn. Nếu không có thỏa thuận, thuế nhập khẩu của Mỹ dự kiến sẽ tăng lên 145% và của Trung Quốc lên 125% — gần như tương đương một lệnh cấm vận thương mại giữa hai nền kinh tế lớn nhất thế giới.

Thị trường chứng khoán

Tại châu Á, thời điểm viết bài, Nikkei tăng 2.75%, HSI Hong Kong tăng 0.09%, SSE Thượng Hải tăng 0.51%, Strait Times Singapore giảm -0.36%. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng 0.006 điểm lên 1.500. Qua đêm, Dow Jones giảm -0.45%, S&P 500 giảm -0.25%, Nasdaq giảm -0.30%. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm giảm -0.012 xuống 4.273.

RBA giảm lãi suất xuống 3.60%, dự báo thêm một lần cắt giảm trong năm

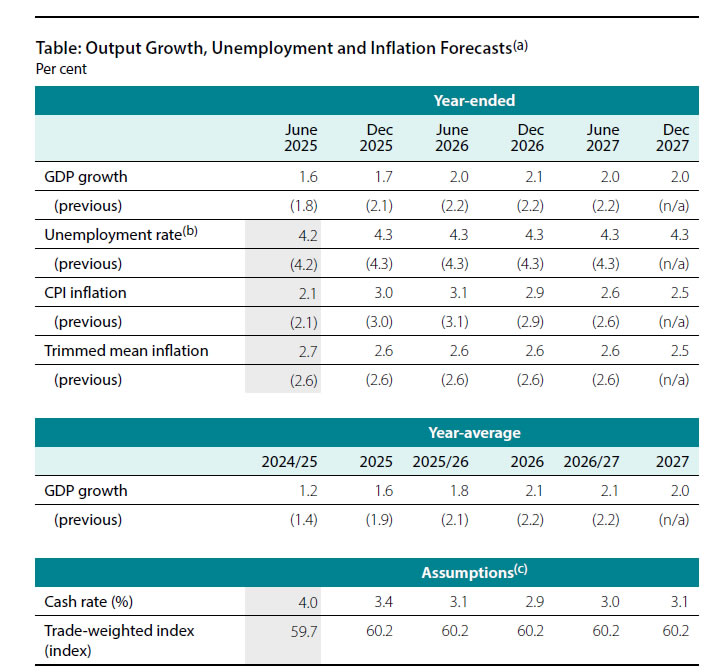

RBA hạ lãi suất tiền mặt 25bps xuống 3.60% như dự đoán, với quyết định được thông qua nhất trí. Các dự báo mới cho thấy khả năng cắt giảm thêm một lần trong năm nay, hai lần vào 2026 và tăng lại vào 2027.

Dự báo kinh tế cập nhật cho thấy lạm phát giữ nguyên, với CPI cuối năm ở mức 3.0% trong 2025, 3.1% trong 2026 và 2.5% trong 2027. Lạm phát lõi (trimmed mean) cũng được giữ nguyên ở 2.6% cho 2025 và 2026, giảm xuống 2.5% vào 2027.

Tuy nhiên, triển vọng tăng trưởng bị điều chỉnh giảm đáng kể. Tăng trưởng GDP bình quân năm 2025 giảm từ 1.9% xuống 1.6%, 2026 giảm từ 2.2% xuống 2.1%, và 2027 dự kiến ở mức 2.0%.

Các dự báo này dựa trên giả định lãi suất ở mức 3.4% năm 2025, 2.9% năm 2026 và 3.1% năm 2027 — hàm ý còn dư địa cho một lần cắt giảm nữa trong năm nay, hai lần vào 2026, rồi tăng trở lại vào 2027.

Trong tuyên bố, RBA cho rằng bất ổn kinh tế toàn cầu vẫn ở mức cao. Dù những diễn biến gần đây mang lại “một chút rõ ràng hơn” về phạm vi tác động của thuế quan Mỹ và phản ứng chính sách của các quốc gia khác, ngân hàng kỳ vọng các kịch bản cực đoan “nhiều khả năng sẽ được tránh”.

Dù vậy, bất ổn về chính sách thương mại vẫn được dự báo sẽ ảnh hưởng đến hoạt động kinh tế và lạm phát toàn cầu, với rủi ro rằng hộ gia đình và doanh nghiệp sẽ trì hoãn chi tiêu cho đến khi có sự rõ ràng hơn. RBA cho biết những tác động này có thể tiếp tục kéo giảm kinh tế Úc “trong một khoảng thời gian”.

Khảo sát NAB cho thấy niềm tin kinh doanh tại Úc tăng, áp lực lạm phát cục bộ

Chỉ số Niềm tin Kinh doanh NAB của Úc tăng từ 5 lên 7 trong tháng 7, vượt nhẹ mức trung bình dài hạn là 5. NAB lưu ý rằng niềm tin đã có xu hướng tăng bất chấp bất ổn toàn cầu ở mức cao.

Điều kiện Kinh doanh giảm từ 7 xuống 5, với sự suy yếu ở tất cả các thành phần. Điều kiện giao dịch giảm từ 14 xuống 11, lợi nhuận từ 4 xuống 2, và việc làm từ 4 xuống 1. Dù giảm so với mức tăng mạnh tháng 6, NAB cho biết các điều kiện vẫn giữ được phần lớn cải thiện của tháng trước.

Các chỉ báo giá cho thấy áp lực lạm phát vẫn tồn tại ở một số lĩnh vực của nền kinh tế. Chi phí lao động tăng từ 1.3% lên 2.1% theo quý, chi phí mua hàng tăng từ 1.3% lên 1.5%. Giá bán sản phẩm cuối cùng tăng từ 0.5% lên 0.9%, và giá bán lẻ tăng từ 0.5% lên 1.1%.

USD/JPY – Triển vọng khung ngày

Điểm xoay: (S1) 147.58; (P) 147.91; (R1) 148.48;

USD/JPY tiếp tục phục hồi và phá vỡ kháng cự 148.07, cho thấy nhịp điều chỉnh từ 150.90 đã kết thúc tại 146.61. Xu hướng trong ngày trở lại tăng, với mục tiêu trước mắt là kiểm định lại 150.90. Nếu phá vỡ dứt khoát, đà tăng từ 139.87 sẽ tiếp tục hướng tới mốc Fibonacci 151.22. Rủi ro nghiêng về xu hướng tăng chừng nào hỗ trợ 146.61 vẫn được giữ.

Diễn biến giá từ đỉnh 161.94 (2024) được xem là nhịp điều chỉnh của xu hướng tăng từ đáy 102.58 (2021). Nếu phá vỡ dứt khoát mốc Fibonacci 61.8% của nhịp giảm 158.86 – 139.87 tại 151.22, có thể khẳng định nhịp điều chỉnh đã kết thúc tại 139.87, và xu hướng tăng lớn có thể tiếp tục vượt qua đỉnh 161.94. Ngược lại, nếu nhịp điều chỉnh kéo dài với một đợt giảm nữa, vùng 139.26 (Fibonacci 38.2% của 102.58 – 161.94) sẽ là hỗ trợ mạnh, nhiều khả năng kích hoạt nhịp hồi phục.

Action Forex