Khẩu vị rủi ro toàn cầu chịu áp lực từ lo ngại nợ công và lợi suất tăng; USD vững chắc trong khi JPY và GBP suy yếu

Diệu Linh

Junior Editor

Chứng khoán châu Á giảm điểm hôm nay, nối tiếp đà đi xuống của Phố Wall trong đêm qua khi nhà đầu tư đối mặt với lợi suất trái phiếu tăng và sự bất ổn thương mại trở lại. Ngay cả số liệu PMI dịch vụ Trung Quốc tốt hơn dự báo và dữ liệu GDP vững chắc từ Úc cũng không thể cải thiện tâm lý, khi xu hướng né tránh rủi ro chiếm ưu thế trong khu vực.

Tổng quan thị trường

Chứng khoán châu Á giảm điểm hôm nay, nối tiếp đà đi xuống của chứng khoán Mỹ trong đêm qua khi nhà đầu tư đối mặt với lợi suất trái phiếu tăng và sự bất ổn thương mại trở lại. Ngay cả số liệu PMI dịch vụ Trung Quốc tốt hơn dự báo và dữ liệu GDP vững chắc từ Úc cũng không thể cải thiện tâm lý, khi xu hướng né tránh rủi ro chiếm ưu thế trong khu vực. Ngoài ra, thị trường tiếp tục thận trọng trước báo cáo việc làm phi nông nghiệp Mỹ công bố thứ Sáu, vốn sẽ là cơ sở quan trọng cho quyết định tháng 9 của Fed. Trong lúc này, trạng thái phòng thủ chiếm ưu thế, chứng khoán khu vực chịu nhiều áp lực.

Trọng tâm của căng thẳng thị trường là làn sóng rủi ro nợ công mới từ châu Âu. Triển vọng tài khóa của Anh bị soi xét gắt gao, đẩy lợi suất gilt lên mức cao nhất trong 27 năm, trong khi trái phiếu Pháp chịu sức ép bởi bất ổn chính trị và nguy cơ chính phủ sụp đổ nếu thất bại trong cuộc bỏ phiếu tín nhiệm tuần tới. Cả hai đều cho thấy điểm yếu của tài khóa mong manh và niềm tin nhà đầu tư suy giảm.

Mỹ cũng đang đối diện những rủi ro riêng. Tòa phúc thẩm liên bang tuần trước phán quyết phần lớn các mức thuế quan toàn cầu của Tổng thống Donald Trump là bất hợp pháp. Các mức thuế dự kiến mang lại 172.1 tỷ USD trong năm 2025 có thể phải hoàn trả một phần nếu phán quyết được giữ nguyên. Điều này nhiều khả năng buộc chính phủ phát hành thêm trái phiếu để bù hụt ngân sách, gia tăng áp lực lên thị trường nợ. Lợi suất Mỹ vốn đã ở mức cao, với lợi suất trái phiếu kho bạc 30 năm dao động gần 4.985%. Các nhà kinh tế cảnh báo nếu vượt 5%, đây sẽ là tín hiệu đáng lo cho cả chính phủ Mỹ và thị trường toàn cầu.

Trên thị trường ngoại hối, JPY hiện là đồng tiền yếu nhất tuần này, chịu áp lực từ lợi suất toàn cầu tăng và bất ổn thương mại kéo dài. GBP theo sau với mức giảm sâu và khó phục hồi có lực, trong khi NZD cũng suy yếu. USD trở thành đồng tiền dẫn dắt, hưởng lợi từ lợi suất trái phiếu chính phủ Mỹ cao hơn và nhu cầu trú ẩn an toàn. GBP và AUD theo sát, còn EUR và CHF giao dịch ở nhóm giữa.

Tại châu Á, vào thời điểm viết bài, Nikkei giảm -0.93%. Hang Seng của Hồng Kông giảm -0.48%. Shanghai SSE của Trung Quốc giảm -0.87%. Strait Times của Singapore giảm -0.25%. Lợi suất JGB 10 năm của Nhật tăng 0.029 lên 1.636. Trong đêm, Dow Jones giảm -0.55%, S&P 500 giảm -0.69%, NASDAQ giảm -0.82%. Lợi suất 10 năm tăng 0.050 lên 4.277.

GDP Úc phục hồi 0.6% qoq trong quý II nhờ chi tiêu và xuất khẩu

Kinh tế Úc tăng trưởng 0.6% qoq trong quý II, vượt kỳ vọng 0.5% qoq và tăng 1.8% yoy so với cùng kỳ năm trước. Cục Thống kê Úc cho biết tăng trưởng phục hồi sau khi hoạt động kinh tế bị ảnh hưởng bởi thời tiết trong quý I. GDP bình quân đầu người cũng tăng 0.2% qoq, đảo ngược mức giảm của quý I.

Động lực chính đến từ nhu cầu trong nước, với chi tiêu hộ gia đình tăng 0.9% qoq và tiêu dùng chính phủ tăng 1.0% qoq. Đầu tư công giảm tốc độ tăng trưởng, nhưng nhu cầu tư nhân vẫn bền vững.

Thương mại ròng đóng góp 0.1 điểm phần trăm vào GDP, được hỗ trợ bởi xuất khẩu quặng sắt và LNG phục hồi sau gián đoạn thời tiết đầu năm.

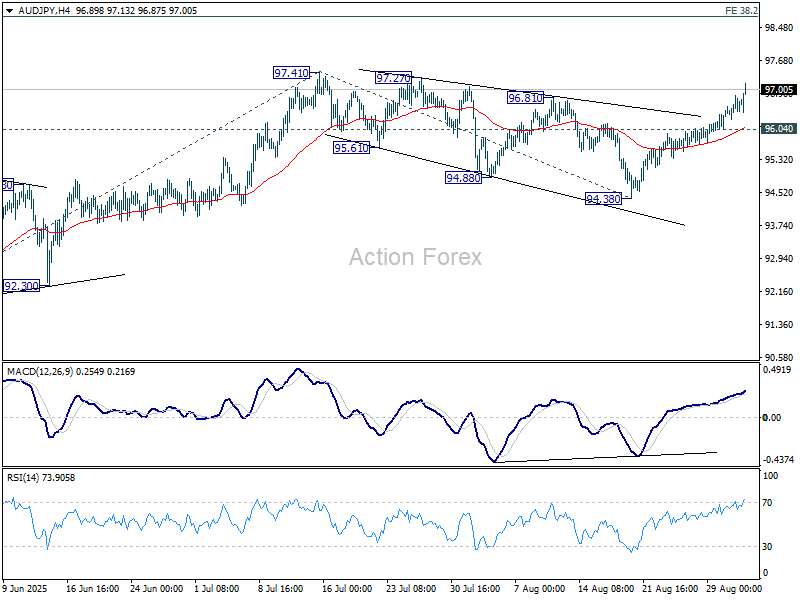

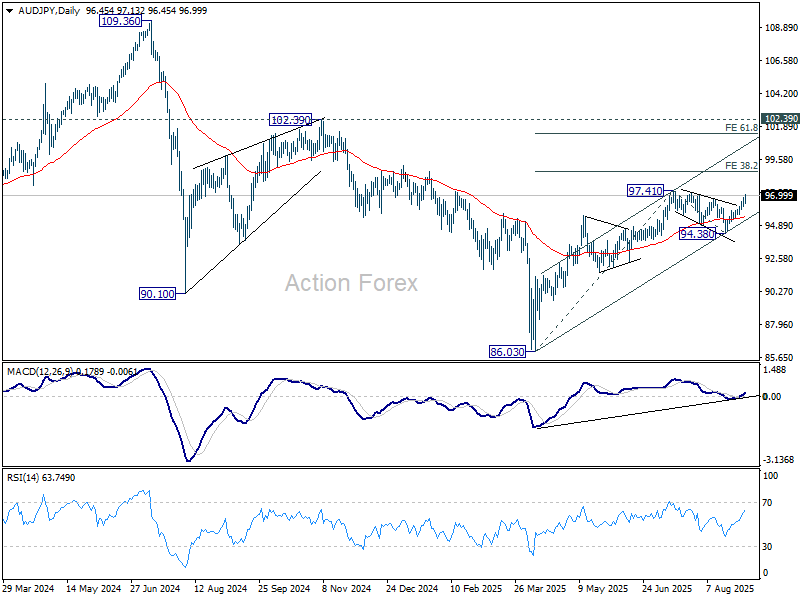

AUD/JPY hướng tới phá kháng cự 97.41

AUD/JPY kéo dài đà tăng tuần này, tiến sát ngưỡng kháng cự 97.41 và chuẩn bị nối dài xu hướng tăng từ đáy tháng 4 tại 86.03. Động lực đến từ sự kết hợp mạnh mẽ giữa đồng AUD lên giá và đồng yen suy yếu, đưa cặp tiền trở lại vùng cao nhất kể từ đầu năm.

Với AUD, GDP quý II vượt kỳ vọng ở mức 1.8% yoy, mạnh nhất từ năm 2023 và cao hơn dự báo 1.6% của RBA. Tiêu dùng hộ gia đình và chi tiêu chính phủ đóng góp quan trọng, trong khi thương mại ròng cải thiện nhờ xuất khẩu quặng sắt và LNG. Số liệu củng cố bức tranh nền kinh tế Úc bền bỉ hơn lo ngại. Trong khi đó, áp lực lạm phát vẫn hiện hữu, với CPI tháng 7 tăng tốc lên 2.8% yoy, cho thấy nhu cầu tiêu dùng vẫn mạnh và quá trình giảm phát chưa chắc chắn.

Những dữ liệu này củng cố quan điểm RBA sẽ duy trì chính sách trong tháng này, với khả năng cắt giảm lãi suất sớm nhất vào tháng 11. Ngay cả khi đó, tốc độ cắt giảm được dự báo sẽ rất thận trọng do nền kinh tế và lạm phát vẫn vững.

Về phía JPY, tiến trình đàm phán thương mại đình trệ đang gia tăng sức ép. Kỳ vọng về sắc lệnh của Mỹ nhằm giảm thuế ô tô chưa thành hiện thực, trong khi cảnh báo của Phó Thống đốc Ryozo Himino về rủi ro tăng trưởng càng cho thấy BoJ chưa sẵn sàng thắt chặt thêm. Vị thế đồng yen cũng bị xói mòn bởi đà tăng của lợi suất toàn cầu, dẫn đầu bởi gilt của Anh.

Về kỹ thuật, cú bứt phá trên 96.81 hôm nay cho thấy nhịp điều chỉnh từ 97.41 đã hoàn tất dưới dạng tam giác 5 sóng tại 94.38. Miễn là hỗ trợ nhỏ tại 96.04 còn giữ, xu hướng tăng vẫn chiếm ưu thế. Phá vỡ dứt khoát 97.41 sẽ nối dài đà tăng từ 86.03, hướng tới mục tiêu 98.72 theo mức chiếu Fibonacci 38.2% của nhịp 86.03 – 97.41 tính từ 94.38. Xa hơn, nếu vượt mốc này, đà tăng có thể mở rộng tới 101.41, tương ứng với mức chiếu 61.8%.

Trong trung hạn, xu hướng điều chỉnh giảm từ đỉnh 2024 tại 109.36 nhiều khả năng đã hoàn tất với 3 sóng giảm về 86.03. Nếu kịch bản này giữ, vượt kháng cự cấu trúc tại 102.39 sẽ mở ra khả năng tái kiểm định đỉnh 109.36.

Ueda của BoJ gặp Thủ tướng Ishiba, nhấn mạnh ổn định tỷ giá và giám sát chính sách

Thống đốc BoJ Kazuo Ueda cho biết ông đã thảo luận về điều kiện kinh tế và thị trường, bao gồm diễn biến tỷ giá, trong cuộc gặp với Thủ tướng Shigeru Ishiba hôm nay. Sau đó, ông nói với báo chí rằng “sẽ là tích cực nếu tỷ giá di chuyển ổn định, phản ánh các yếu tố cơ bản,” nhưng từ chối cung cấp thêm chi tiết.

Về chính sách, Ueda khẳng định BoJ sẵn sàng tiếp tục nâng lãi suất nếu kinh tế và giá cả diễn biến đúng theo dự báo, đồng thời nhấn mạnh ngân hàng trung ương sẽ “giám sát mà không định kiến” về các giả định này.

PMI dịch vụ Trung Quốc RatingDog tăng lên 53.0, khẩu vị rủi ro cải thiện

Ngành dịch vụ Trung Quốc khởi sắc trong tháng 8, với chỉ số PMI RatingDog tăng lên 53.0 từ 52.6, vượt dự báo 52.5 và đạt mức cao nhất kể từ tháng 5/2024. Chỉ số tổng hợp cũng cải thiện, tăng lên 51.9 từ 50.8.

Người sáng lập RatingDog, Yao Yu, nhấn mạnh rằng lượng đơn hàng mới tăng lên mức cao nhất kể từ tháng 5 năm ngoái, trong khi đơn hàng xuất khẩu mới ghi nhận tốc độ nhanh nhất từ tháng 2. Nhu cầu nội địa ổn định hơn cùng sự phục hồi từ nước ngoài là động lực chính. Niềm tin kinh doanh cũng lên mức cao nhất kể từ tháng 3.

Tuy nhiên, xu hướng giá vẫn là thách thức. Chi phí đầu vào tăng nhẹ nhưng doanh nghiệp không thể chuyển hoàn toàn sang giá bán, khiến giá đầu ra quay lại xu hướng giảm, phản ánh biên lợi nhuận bị thu hẹp kéo dài từ cuối năm 2023.

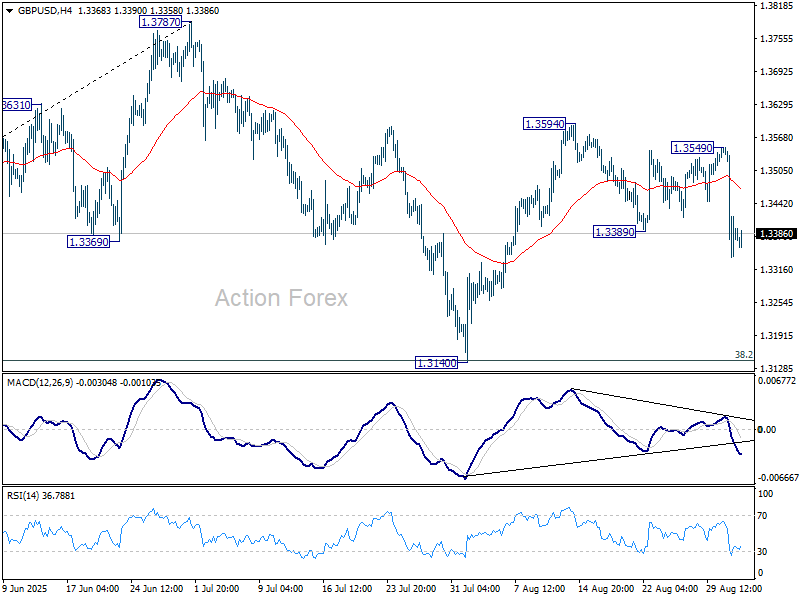

Triển vọng GBP/USD khung ngày

Điểm trục trong ngày: (S1) 1.3306; (P) 1.3428; (R1) 1.3515; …

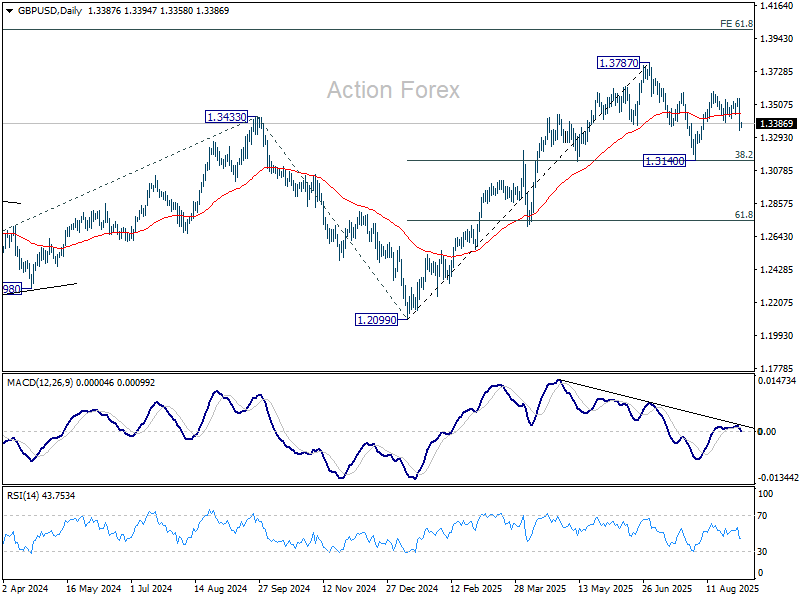

Trong ngắn hạn, xu hướng GBP/USD vẫn nghiêng về giảm. Mô hình điều chỉnh từ 1.3787 đang mở rộng với thêm một nhịp giảm. Đà giảm sâu hơn có thể đưa cặp tiền về vùng hỗ trợ 1.3140. Tuy nhiên, nhịp giảm được dự kiến sẽ giới hạn bởi mức thoái lui Fibonacci 38.2% của nhịp 1.2099 – 1.3787 tại 1.3142. Trong lúc này, rủi ro vẫn nghiêng nhẹ về giảm chừng nào kháng cự 1.3459 chưa bị phá vỡ.

Trong bức tranh lớn hơn, xu hướng tăng từ đáy 2022 tại 1.3051 vẫn còn hiệu lực. Mục tiêu trung hạn tiếp theo là mức chiếu Fibonacci 61.8% của nhịp 1.0351 – 1.3433 tính từ 1.2099 tại 1.4004. Triển vọng sẽ duy trì tích cực chừng nào đường EMA 55 tuần (hiện tại ở 1.3104) vẫn trụ vững, ngay cả khi có những nhịp điều chỉnh sâu.

Action Forex